会有朋友问,香港友邦和国内友邦是同一家公司吗?为什么都是友邦,还会有两地产品的区别?其实虽然这两家友邦保险,是同属友邦集团下面的两家分公司,但是公司是完全独立的,产品也是完全不一样的。

不管内地或是香港,友邦两地的重疾保险产品都先后有了一定的更新升级。

香港友邦重疾险升级为:加裕智倍保2;内地友邦重疾险升级为:全佑惠享2019。对于关注两地重疾险却又无法下手的朋友们,今天就拿这两款产品跟大家看看,哪一款产品的性价比更高?全佑惠享不涵盖癌症多重赔付,为了让两款产品的口径更为贴近,小编将附加全佑爱无忧进行对比。

香港友邦保险是香港金融体系内的一个机构,需要遵守的是香港保监会的规范和规定。中国友邦保险则是国内的一家保险公司,受到中国保监会的管理和规范。香港是世界三大金融中心之一,也是全亚洲的金融中心,其经济体的开放、自由造就了香港保险市场的发达、强大的竞争力。与保险业最近几年才慢慢进入高速发展的中国相比,香港的保险业已经发展了近一个世纪之久,全球几乎所有的大型保险公司都有在香港开展业务。成熟的企业管理制度与先进的技术,会使公司的运营更有效率。

产品对比

1、保费对比

由于重疾险在男性和女性的费率方面有比较大的区别,在此以30岁的男性与女性为例,进行对比。

▶ 年龄:30岁,性别:男/女,健康状态:健康、非吸烟,保额:66万人民币(汇率6.6)

总结:从保费来看,香港友邦会比内地友邦便宜许多,女性总缴保费便宜8万多,男性总缴保费便宜将近15万。除了保费,投保的朋友也要了解产品的保障、条款等信息,加裕智倍保2除了保费给了惊喜外,在其他方面是否也会更出众呢?下面我们看看两款产品的保障对比。

保额/身故赔偿对比

这部分就只拿上述30岁女性作出数据对比:

这个表格的数据主要想说明,有现金价值的重疾险,才能够一定程度的抗通胀。投保加裕智倍保2 ,若去到了七八十岁才患病,不敢确保一两百万够用,但绝对比永远的66万强得多。

若是幸运,无病无痛的活到了八九十岁,即便退保,那也是一笔可观的养老金,全佑惠享的最高退保价值也就在66万左右。

产品保障对比

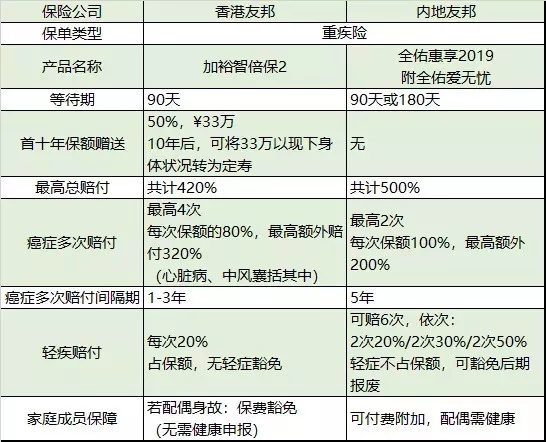

1.等待期:全佑惠享2019的等待期,若是轻症,等待期为90天,若是重疾,等待期为180天。加裕智倍保2不论病症,等待期皆为90天。

2.首十年保额赠送:加裕智倍保2在首十年提供赠送的保额。被保人投保时的年龄在30岁或以下,可以获赠送50%保额;年龄超过30岁,可以获赠送35%保额。

3.癌症多次赔付:癌症不是不能治,而是需要钱。间隔期越短,领到赔偿金的几率越高。加裕智倍保2可将其中一次的癌症多次赔付等待期缩至一年,赔付40%的保额。在未来的医疗条件下,治愈率或生存率只会越来越高,但终究逃不过需要医疗费用的支持。加裕智倍保2癌症额外赔付最高达320%,全佑惠享最高达200%。另外,加裕智倍保2的多次赔付,涵盖了心脏病和中风。

无论是癌症、或是其他重疾的多次赔付,最重要的就是它们的间隔期、多次赔付的病项。要学会辨别“真多次赔付”与“假多次赔付”。多次赔付,针对同一个病项进行多次赔付,那才是大概率能够进行赔付;若是每次都只能赔付不同病项,那你想能够获得多重赔付的赔偿款怕是无望了。

4.轻疾赔付:全佑惠享2019的轻症赔付不占保额、而且可以豁免主险后期保费,但附加的全佑爱无忧是无法豁免(大概每年¥3000),需正常缴付。轻症最高分六次赔付,但是每次赔付的必须是不同的病况。瞬间呼应了前面的“假多次赔付”了,但不占保额已经是很好了。

5.家庭成员保障:加裕智倍保2的家庭成员保费豁免,包括受保人是儿童或成人。若受保人是儿童,其父母若身故,保费豁免。若受保人是成人,其配偶若身故,保费豁免。此项保障,被豁免的家庭成员都不需要进行健康告知。全佑惠享可以加费附加,但是被豁免的家庭成员必须健康。

疾病定义对比

| 1 | 良性脑肿瘤。 PEU2:脑部或颅脑膜内的良性肿瘤,并产生显示颅内压增高的症状,例如:视神经**水肿、精神症状、癫痫及感觉障疑。良性脑肿瘤的存在必须由影响研究如电脑扫描(CT)或磁力共振(MRI)造影确定。 全佑惠享2019:在香港的界定之外,还须满足下列至少一项条件:1.实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术;2.实际实施了对脑肿瘤进行的放射治疗。 加裕智倍保2定义有更多的除外责任,对脑肿瘤的涵盖范围更小;但没有对治疗手段进行约定,而只限定了符合疾病诊断即可,申请条件更为宽松。 |

| 2 | 脑中风。 加裕智倍保2:中风后持续最少4周的神经后遗症,及因而导致永久性神经机能缺损。 全佑惠享2019:要求在中风确诊180天后,仍遗留神经系统永久性的功能障碍。 加裕智倍保2“中风”定义明显较全佑惠享“脑中风后遗症”更为宽泛。 |

| 3 | 终末期肾病。 加裕智倍保2:指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术。 全佑惠享2019:两个肾脏的功能已出现慢性及不可逆转的末期衰竭情况,以致已开始进行定期之肾脏透析法或已接受肾脏移植手术。 加裕智倍保2定义在理赔时机方面更加宽泛,对肾透析没有90天的时间约定。 |

以上列举的几个病种,很明显,香港要比内地宽松很多。

另外,有一点值得注意的是:香港关于癌症的定义中,将“ 根据 TNM 评级系统,任何在组织学上被界定为 T1N0M0 或以下级别的甲状腺肿瘤” 排除在重疾理赔范围,按轻症理赔;

而内地仍旧是按重疾赔付,这是内地重疾险的优势;不过近期,内地银保监会可能也会将癌症定义进行修正,排除甲状腺癌,因为甲状腺癌治愈率高,花费少,转移性差,重疾排除甲状腺癌更有利于内地重疾险费率的降低。

总结

重疾险,在用得上的时候绝对是你的救命稻草,至于这根稻草能被你揪多久,取决于你所选择的产品。上文所作出的对比,大家看完心里可能都有定论了。小编最后再总结一下:

香港友邦的加裕智倍保2基本上可以说是全方位地碾压中国友邦的全佑惠享2019,可以给到被保人最大的保障,最低的保费,而且可以很好地对抗通胀。重疾险作为对于重大疾病的一个保障工具,个人认为香港友邦重疾产品跟内地友邦相对比,香港友邦还是非常有优势的。

靠谱专业的顾问市场上不好找,找我们是最快的途径