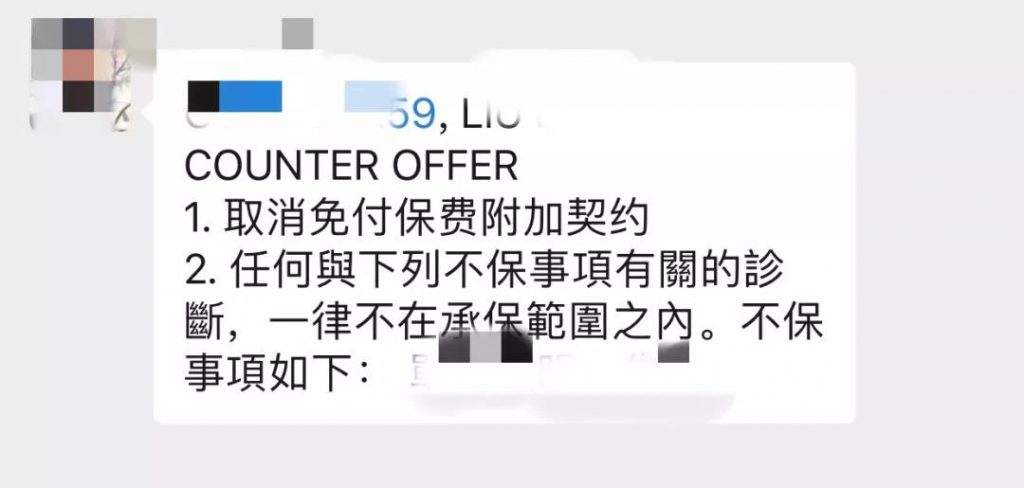

一则COUNTER OFFER

Counter offer这个英文单词的解释是:还价!

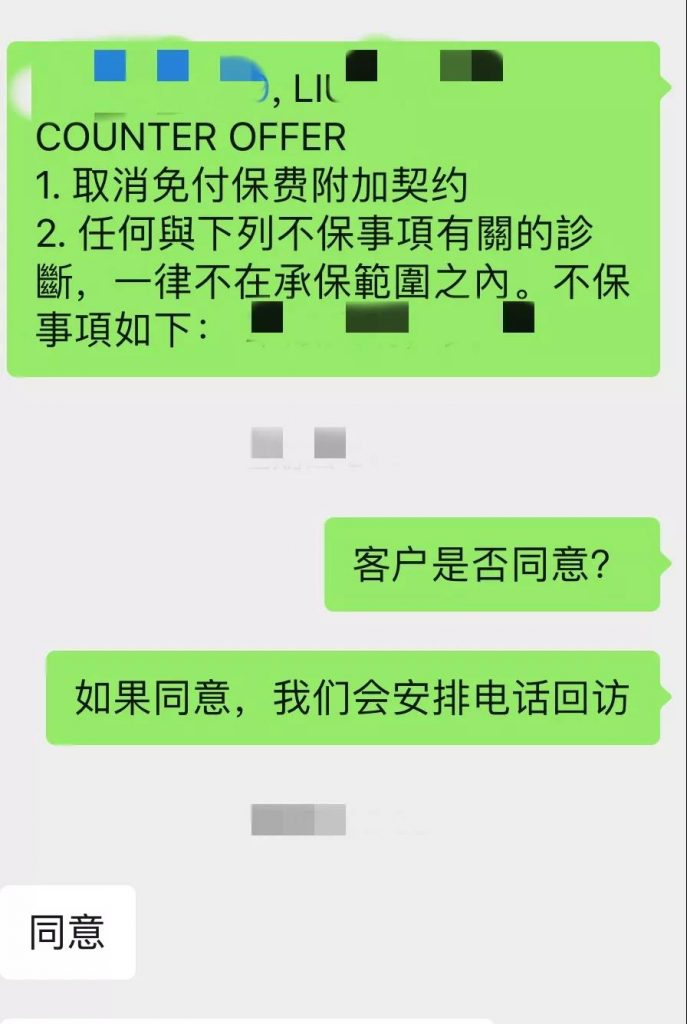

上图就是香港保险公司和客户的还价案例,大家投保香港保险,能以健康体过核保是最开心不过的事情了,但是有时候会有pending的出现,就是保险公司要“还价”了。

对于上图中2的不保事项大家很好理解,但是对于1取消免付保费附加契约,就有很多人不理解了,这到底是什么神马?

免付保费附加契约

客户在投保重疾保险时,通常会发现保险合同中有这样一个条款——“保费豁免条款”(内地称为“保费豁免”,在香港保险中称为“免付保费附加契约”,如下图所示)。

那么,这个附加契约是什么意思呢?还是免费赠送的!其实,“免付保费附加契约”是对投保人有利的一条重要条款,正确使用,可以为投保人节省巨额的保费。以下为官方解释:

意思是说,如果被保险人在这份重疾险的缴费期内,出现了由于意外或疾病导致的永久或完全丧失双眼视力,或丧失一肢及一眼视力,或者丧失双肢,那么,保险公司就会豁免该份保单基本保额所对应的重疾险保费。

此外,还有一种情况。例如:刘先生给孩子购买了一份保额为15万美元,年交2000多美元的重疾险,交费25年。投保后1年,刘先生在上班的路上因交通意外不幸身故。

由于刘先生给孩子买的是带有“免付保费附加契约”功能的重疾险,所以保险公司豁免了第2年至第25年的保费。换句话说,从第2年开始,每年2000多美元的保费,共近5万美元的保费不用再缴纳,且不影响保单的赔付。需要注意的是,这种对于投保人“免付保费”的附加契约,一般需要作为附加险花钱购买。

可见,“免付保费附加契约”是对投保人有利的一条重要条款,正确使用,可以为投保人节省巨额的保费。但是需要注意的是:该附加险仅针对主险重疾险的保费,如果在购买这份重疾险时,附加了任何的其他的重疾险,意外险或医疗险,这些附加险的保费是不豁免的。

保费豁免的出现

保费豁免,最早出现在少儿险中,因为少儿险一般都是父母作为投保人,也就是支付保费的人,而保险又是分期支付的。

这就产生了一个风险,万一在交费期内,投保人失去了交费能力,没有人继续为保单交费,就会造成保单失效。而父母给孩子买保险就是为了给孩子一个确定的承诺,父母的风险可能会让这个承诺无法实现,因此产生了豁免功能。

保费豁免的对象

保险合同的豁免条款,约定当投保人发生某些特定风险的时候,保险费免交,保险利益不受影响。

以上说的是最早的保险豁免,经过多年的发展,现在的豁免形态已经很丰富了。首先我们来说豁免的对象,有投保人豁免,被保险人豁免,甚至有家庭豁免。

投保人豁免:就是投保人发生某些特定风险可以豁免保费;

被保险人豁免:就是被保险人发生某些风险,投保人也不用再交保费了;

家庭豁免:就是投保人的其他家庭成员,比如配偶,发生某些特定风险,投保人也不用再交保费了。

保费豁免的条款

有些保单的豁免条款是打包在保险产品中的,就是在原有保险责任的基础上,增加一项豁免责任,只要客户买这款保险产品就自带豁免责任。

有些把豁免作为单独的附加险,客户可以选择要,也可以选择不要。客户可以根据需要来选择。

保费豁免的作用

如今,越来越多的重疾险都加入了「保费豁免」这一选项,而且豁免的形式多种多样,从全残豁免,到轻症豁免,再到夫妻共保、亲子共保等等。

其实商家出这么多新花样,无非就是为了提高产品的竞争力。但是从消费者的角度来看,产品的花样越是繁多,选择产品的时候就越困难、越容易被误导:有可能花了大价钱,却买了个性价比很低的“花样”回来。

对于上面开篇所举的例子,大家一定会觉得「保费豁免」真是太有用了!因为小朋友没有收入来源,父亲意外身亡而失去收入来源,这时小朋友保险的保费能够得到豁免,真是给家庭减轻了很大的经济压力。

但这个问题,我们需要一分为二的看待。

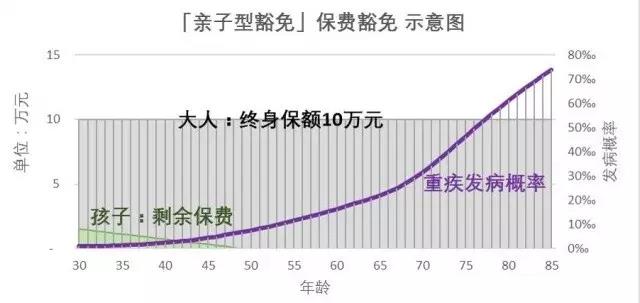

例如,30岁的妈妈,终身重疾保额30万元,每年保费8000元,缴费20年;0岁的小朋友,终身重疾保额10万元,每年保费800元,缴费20年。如果妈妈用重疾赔偿所得的30万元,来缴纳小朋友每年只有800元的保费,可以说是“毫无压力”。

可见,「保费豁免」实际上就是一个“以保单剩余保费为保额的定期重疾险”,这个定期重疾险的保额会随着剩余保费的减少而逐渐减少为0:

● 小朋友0岁时,剩余保费为800元X19年=15,200元,即「保费豁免」的保额为15,200元;

● 小朋友1岁时,剩余保费为800元X18年=14,400元,即「保费豁免」的保额为14,400元;

● 小朋友19岁时,20年缴费期已过,所有保费已缴完,剩余保费为0,「保费豁免」永久失去价值。

(注:上图中的重疾发病概率为某保险公司精算定价工具中25种常见重大疾病的原始发病率,仅供参考)

从上面的示意图可以看出,小朋友保单的剩余保费与大人重疾险的保额相比,金额很小,而且「保费豁免」提供保障的时期,对于30岁的成年人来讲重疾发病概率较低。所以说,「亲子型豁免」的真实价值其实很小,小到在精算定价时几乎可以忽略不计。

为什么有些人会被取消

免付保费附加契约只适合“一般标准受保人”,而一些特定职业,例如飞行员,或家庭主妇,并不在“一般标准”之内。同时,一些做了健康申报的客户也不在“一般标准”之内,所以都要被取消。

被取消影响大不大

重疾保险完全没影响

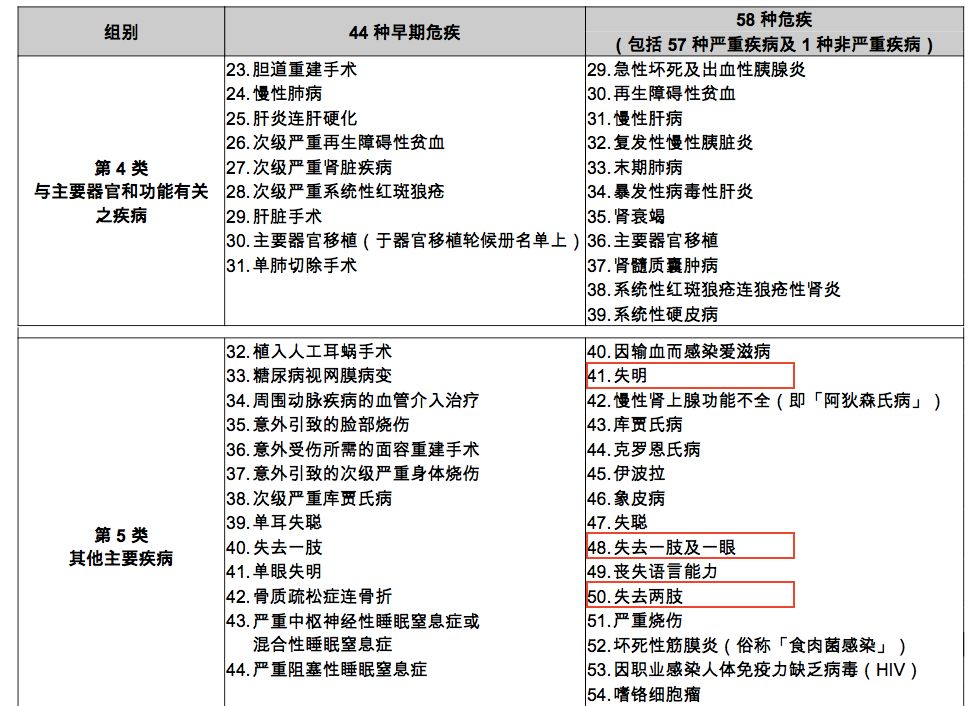

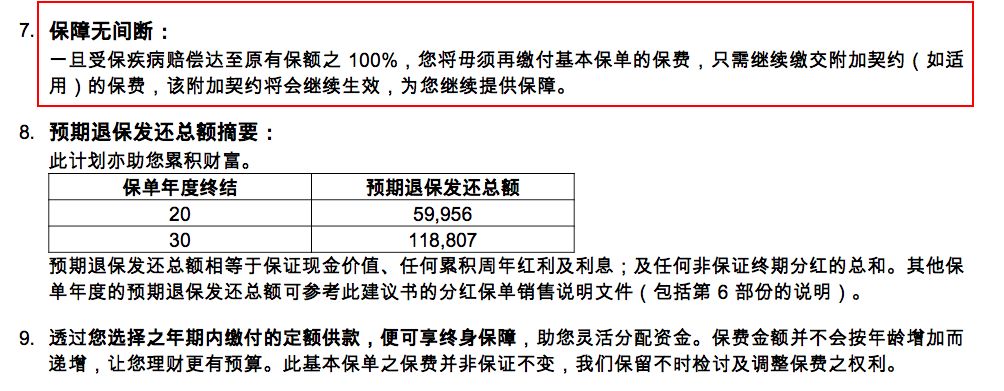

我们从重疾的理赔条款中可以看出:双目失明、一眼失明及丧失一肢以及丧失两肢,均已经属于重大疾病的赔偿范围,赔付保额的100%。而重疾保险只要理赔到了保额的100%,就算在缴费期内,均不用再缴付保费。

所以免付保费附加契约对于重疾保险的受保人来说,是可有可无的,就算被取消,也不会影响受保人的正常保单权益。

需要注意的是,免付保费附加契约与友邦最新重疾计划里的“配偶身故豁免缴付保费保障”以及“父母身故豁免缴付保费保障”并不是同一个契约,所以取消免付保费附加契约不会影响重疾的配偶和父母身故豁免计划。

人寿保险影响有限

在友邦的一款终身寿险中,也有免付保费附加契约。豁免条款和重疾保险的豁免条款相同,豁免上限为30万美元保额对应的保费。不过对于人寿保险,免付保险附加条款是有一定实际意义的,因为断肢和失明并不是人寿保险的理赔范围。

但是免付保费的豁免上限是30万保额对应的保费,并不是豁免所有的保费。举个例子,一个30岁非吸烟女性,投保友邦易达终身保,100万美元保额,25年缴,每年保费大约为10510美元,免付保费附加契约只能减少3183美元,约等于总保费的30.2%,所以对人寿保险的保费影响力有限。

写在最后

经过上面的分析我们发现,被取消了免付保费附加契约,完全不必惊慌,因为这对您的保障不会有任何负面的影响。还是安心接受吧!

保险公司会尊重你的选择,如果您选择了接受,他们会安排一次电话回访,以便确认,然后就等待您的保单了!