产品背景

随着医疗科学技术的发展,很多危疾已经不再是不治之症,以癌症为例,常见癌症如乳癌、大肠癌、前列腺癌等,确诊后五年内的存活率可高达九成。

同时癌症治疗过程漫长,如急性淋巴性白血病一般治疗期为2-3年。同时癌症治疗及护理费用昂贵。如乳癌、肠癌及白血病的治疗费用便分別需约150 万元、180 万元及230 万元。

对于危疾患者更可能因治疗或养病而失去工作,家庭收入断流,日常支出耗尽毕生积蓄。面对危疾所带来的沉重财务负担,重疾保险可提供一笔过的赔偿,支援治疗中或养病期间的生活所需。

癌症复发是极其常见的现象:倘若癌症扩散或复发,患者更需要长年累月的治疗,以乳癌、大肠癌及肺癌为例,由病人确诊患癌直到癌病复发的时间之中位数,分别为32、16及14个月。超过五成肠癌在手术后复发,第三期肠癌患者在手术后5年的复发率为50%,第二期的复发率介乎20_30%,第一期则少于10%;卵巢癌复发率为85%;而且部分癌症复发会在手术后的短时间内复发,例如大肠癌八成的复发在手术后两年内,而乳腺癌于手术后一年半时复发机会最高。

目前市面上的危疾保障产品在两次癌症赔偿之间的等候期一般为3年,就不一定能就癌症复发后提供最及时的援助。

同时,自1970年代共发现40种新型传染病,包括sars、禽流感、猪流感及塞卡病毒等,有些不再流行的疾病,今年有重新活跃的迹象,例如疟疾、霍乱、肺结核等,约20%ASRA病人需入住深切治疗病房,平均需逗留约十天。

香港友邦于2020年7月升级推出重疾产品「加裕智倍保3」,该产品最大的产品变化有三点,

第一、提供特选危疾多重赔偿,为癌症,心脏病及中风提供合计4次额外赔偿,但赔付的比例由旧产品原有保额的80%提高至100%;

第二、提供癌症治疗灵活选保障,可选择将3年的癌症等候期缩短为1年,行使次数由旧产品的1次提高至2次,并且行使该选项不会终止紧接之下一次就癌症作出的特选危疾多重赔偿(旧产品会终止);

第三、新增了严重传染病保障,涵盖任何被WHO列为国际关注的突发卫生事件的严重传染病提供赔偿;集保障、人寿保障及长期储蓄于一身的保终身障计划。

产品特点概括

「加裕智倍保3」的主要产品特点包括:

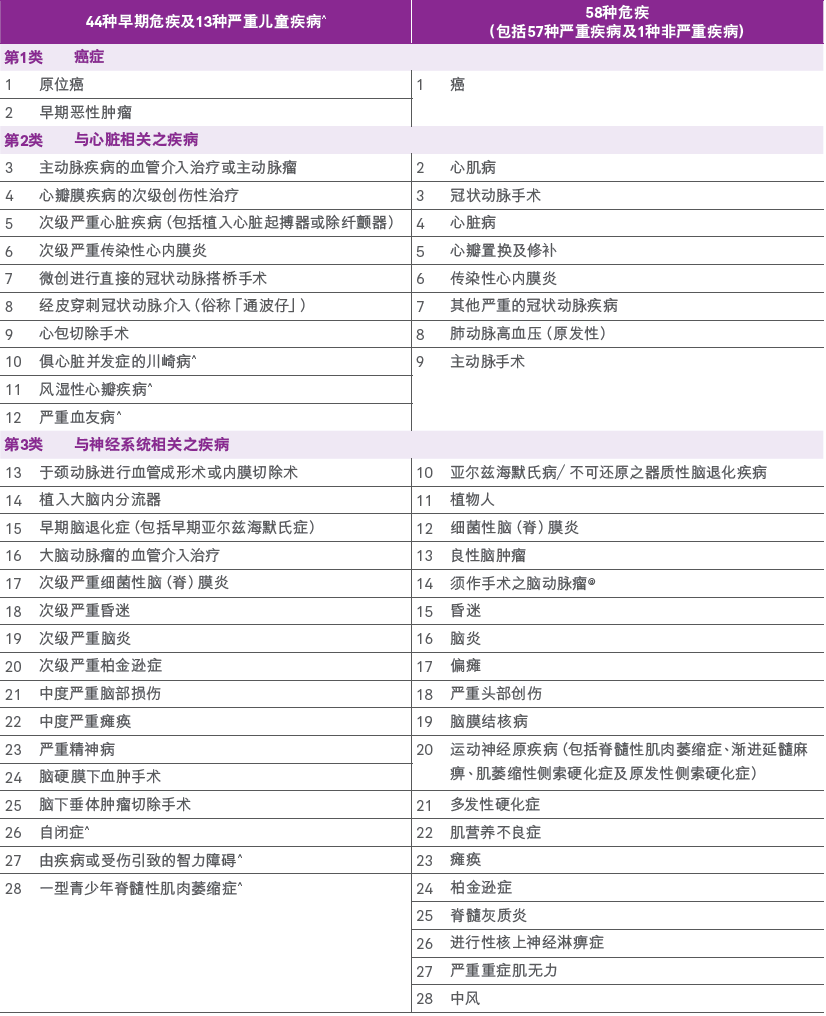

- 疾病种类:共115种疾病(58种重疾+44种轻症+13种少儿疾病);

- 首十年保额升级:针对首十年严重疾病保障或身故赔偿,30岁以下额外赠送50%保额,30岁以上35%;

- 严重传染病保障赔偿:为严重传染病如2019至2020年的2019冠状病毒而设的保障,涵盖任何被世卫组织(WHO)列作国际关注的突发公共卫生事件的严重传染病,赔付原有保额的20%;

- 保证转换权益:首十年升级保额可免体检转换为终身保额;

- 特选危疾多重保障:额外4次癌症、心脏病、中风赔偿,每次为原有保额的100%,其中两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年;

- 癌症治疗灵活选(市场首创):首次罹患癌症后,可以行使“癌症治疗灵活选”权益,将第二次癌症赔偿间隔期的3年缩短至1年,从而提早获得第二次赔偿,但获得赔偿的金额将由原先的80%原保额减少至50%;每份保单可行使此选项两次,此选项之赔偿将取代1次特选危疾多重赔偿。

- 星级人生选项,填补保障缺口:可于人生重要阶段购买额外终身寿险计划,而无须健康申报;

- 首护挚宝保障:妈妈怀孕22周后即可为孩子投保,确保小孩可在出生后就先天性疾病得到无缝衔接的保障;

- 家庭成员保障:儿童被保险人的父母/成人被保险人的配偶身故可豁免后续保费(免核保);

- 儿童先天性疾病保障:为受保子女投保时病症未获发现的先天性疾病所引致的受保疾病提供保障;

- Vitality健康程式保障增值:首年保额额外提升10%,通过运动赚取积分,可将原保额提升最多15%;

- 中港同价:内地人士不设居住地附加保费;

- **保障与长期储蓄于一身:设有保证现金价值及非保证“终期分红”,可享保证及潜在回报;

产品特点全面解析

一、严重传染病保障赔偿

若受保人确诊疾病,而该疾病于确诊后1年内被世界卫生组织视为国际关注的突发公共卫生事件之疾病,并因而需要连续3日或以上入住深切治疗病房,将会预支20%原有保额作为赔偿;

严重传染病保障赔偿例子:

自2005年以来「国际关注的突发公共卫生事件」

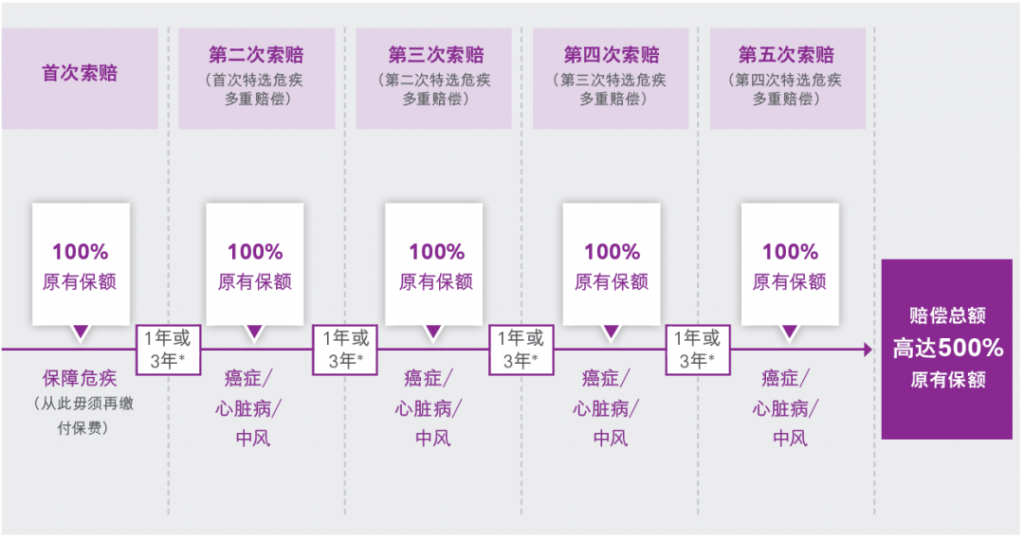

二、特选危疾多重保障

就受保疾病索偿(包括癌症及非癌症受保疾病)已达至原有保额的100%,便无须再次缴付保费,其后,特选危疾多重赔偿会为癌症(包括癌症持续、扩散、复发或全新癌症)、心脏病及中风提供多达合共4次的额外赔偿,每次赔偿为原有保额的100%。保障期至受保人85岁;

赔偿间隔期方面,两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。要注意,市场上的同类产品,目前皆无法保障心脏病或中风的旧症复发(心脏病或中风在进行第二次索偿时,必须能够提供全新的诊断证明,以说明第二次心脏病或中风发病与上一次发病无关)。

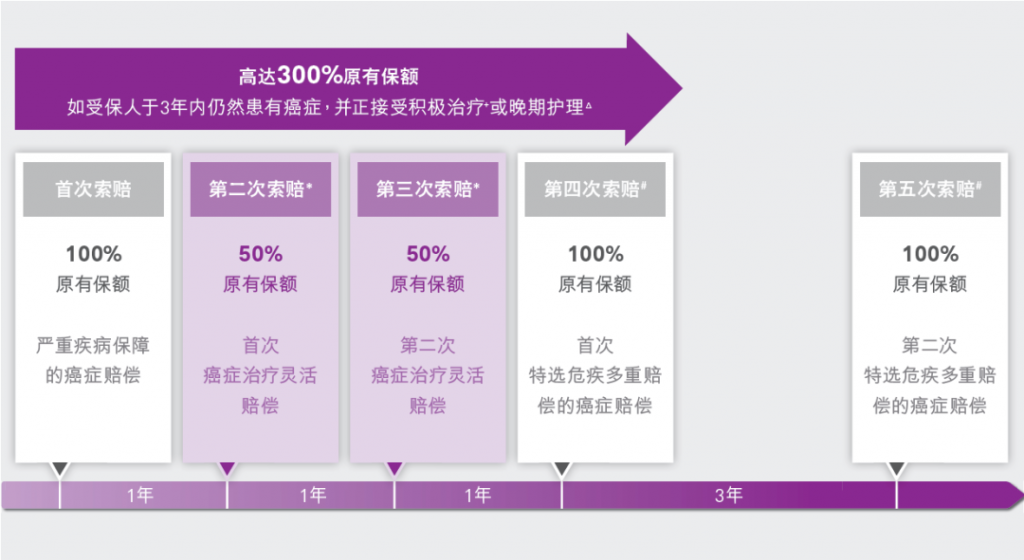

三、癌症治疗灵活选(市场首创)

被保险人在罹患癌症1年后,如被保险人仍然患有癌症,并就此仍在接受积极治疗,就可以提前获得第二次的癌症赔偿(原本需要等待3年后才能获得),得到原有保额50%的赔偿;积极治疗指的是整个医疗所需及针对癌症的手术、电疗、化疗、靶向治疗或以上的治疗组合(不包括激素治疗)

因为罹患癌症1年后仍旧生存的概率要远远高于3年后仍生存,因此这50%原保额的一次性赔偿实际上拥有相当高的价值,在港险师看来也是「加裕智倍保3」本次升级中“最值钱”的一项保险责任。

每份保单可行使此选项两次,此选项之赔偿将取代1次特选危疾多重赔偿。不管是否使用癌症治疗灵活选,下一次的特选危疾多重赔偿将于上一次严重疾病保障或特选危疾多重赔偿的癌症索赔确诊日起计3年后提供癌症赔偿,或1年后提供心脏病或中风赔偿;

四、星级人生选项,填补保障缺口

可在人生重要阶段购买额外终身寿险计划,无须进一步申报健康状况:

具体的人生重要阶段包括:

- 受保人获批楼宇按揭及提取按揭贷款(适用于购买新住宅物业);

- 受保人结婚

- 受保人的亲生子女出生(不包括领养子女);

可行使星级人生选项的情況如下:

• 只可就每项人生大事行使一次此选项,而同一受保人最多只可行使两次此选项;

• 每次购买额外终身寿险计划必須与上一次相隔最少连续两年;

• 计划须已生效满两年;

• 必须于受保人60岁生日后紧随的保单周年日当日或之前行使;

• 须于人生大事发生当日起计的180日內行使;及

• 不曾提出索赔或于此保单成功索赔(除父母身故豁免繳付保费保障及配偶身故豁免繳付保费保障外)。

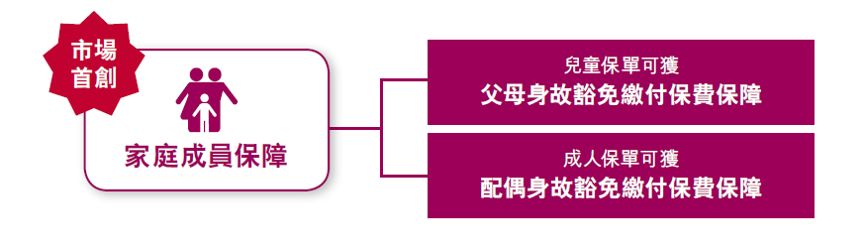

五、提供家庭成员保障

如果被保险人是儿童:父母任一方身故,都可豁免该儿童保单的保费(直至被保险人25岁);如果被保险人是成人:配偶身故,可豁免该成人保单的所有后续保费。

为了方便大家理解这个产品特点,我们举两个简单的例子:

- 妈妈给宝宝投保「加裕智倍保3」,妈妈为保单持有人,把爸爸设为保单第二持有人——爸爸、妈妈其中任何一人不幸身故,宝宝保单的后续保费获得豁免;

- 妈妈给自己投保「加裕智倍保3」,并把爸爸写作受益人中的一人——爸爸不幸身故,妈妈保单的后续保费获得豁免。

- 还有几种比较“特殊”的案例……

- 爸爸给宝宝投保「加裕智倍保3」后离异,爸爸再婚,并把继母设为保单新的第二持有人——爸爸、继母中任何一人不幸身故,宝宝保单的后续保费获得豁免;

- 小明给自己投保「加裕智倍保3」时还是单身,之后和小红结婚,并把小红写为保单的受益人——小红不幸身故,小明保单的后续保费获得豁免。

值得一提的是,这项“家庭成员保障”对于儿童被保险人的父母、成人被保险人的配偶的身体状况没有任何要求,也无需做任何的健康申报,只要受保人儿童的父母或受保人成人的配偶在投保时为50岁或以下,在投保已生效两年后(两年为豁免等待期)身故,均可豁免保单的所有后续保费。因此,在弥补家庭主要成员身故的风险缺口方面,“家庭成员保障”具有较强的实用性。

六、提供首护挚宝保障专门为还未出生的婴儿提供,

怀孕22周以上的妈妈,不用等孩子出生,就可以给肚子里的婴儿投保「加裕智倍保3 – 首护挚宝」,能够在婴儿出生之前和出生之后的90天内获得额外保障。婴儿出生90天以后,「加裕智倍保3 – 首护挚宝」的保障则与「加裕智倍保3」完全相同。

婴儿出生之前和出生之后的90天内可以获得的保障如下表所示:

在怀孕期间,假如妈妈不幸流产、胎死腹中、接受注册专科医生建议的终止怀孕或母亲与孩子不幸一同身故等,将支付特惠恩恤退还保费赔偿于受保人(即孕妇)。必须要在首个保单周年日前14日或之前,提交宝宝的出生证明,否则保单将于首个保单周年日终止。

很多怀孕的父母(尤其是母亲)都对肚子中孩子的身体健康状况格外焦虑,生怕孩子生下来患有什么先天性疾病。「加裕智倍保3 – 首护挚宝」在孩子尚未出生就可为孩子投保、保障孩子先天性疾病的卖点,应该会受到很多怀孕妈妈的欢迎。

有关于「加裕智倍保3- 首护挚宝」,还有几个点值得大家注意:

- 内地居民如果为尚未出生的宝宝投保了这个计划,则宝宝出生后,不用再次来港;

- 如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);

- 投保时不需要确定胎儿性别,且男、女费率相同;

- 投保后按投保日期开始积存红利,而非宝宝出生的日期;

- 孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

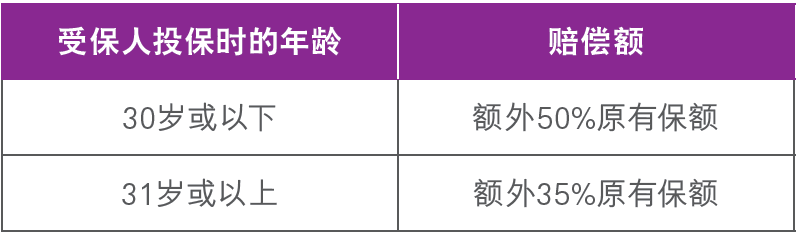

七、首10年可获50%或35%额外严重疾病保障或身故赔偿

假如在计划生效之首10年内索偿严重疾病保障或身故赔偿,30岁或以下,可额外获得50%原有保额赔偿,31岁或以上,可额外获得35%原有保额赔偿。

首十年升级保额可在升级保障生效期的最后1个保单年度起申请转换为终身寿险或危疾保障终身寿险计划(须额外缴付保费),而毋须提供任何健康申报资料。

转换需要符合以下条件:

- 终身保障的保额不得超过定期保障;

- 所能选择的终身保障产品视转换时(即九年后)保险公司所能提供的产品而定;

- 保费将按照被保险人转换时的年龄重新确定(但不会因为身体状况而额外加费)。

八、先天性疾病儿童保障

加裕智倍保3拥有市场首创「儿童先天性疾病保障」。越年轻投保危疾计划,保费越便宜而保障年期更长,因此不少父母都会为年幼子女投保。然而,保单一般不会为先天性疾病提供保障,而此类疾病往往能潜伏多年并在较年长时病发,演变成危疾。

比如先天性心脏疾病为常见的先天性疾病,香港每500名婴儿就有3名患有此病,而亚洲的患者数目更为全球之冠,若不治理,可能会引致中风、心脏病或其他心脏疾病等,亦可能带来其他终身影响,包括发展迟缓、智力障碍及行为障碍等。

「加裕智倍保3」,能为子女投保时病征未获发现的先天性疾病所引致的受保疾病提供保障。如果在宝宝刚刚出生就为其投保「加裕智倍保3」,即使在投保后发现宝宝患有先天性疾病,也完全不会影响到未来的理赔,即使突然病发亦能确保您的财务计划不受影响,为您及家人倍添安心。

九、集保障及长期储蓄于一身,提供长期储蓄回报

加裕智倍保3不单是提供全面危疾保障,同时是一个提供长期储蓄价值分红计划。分红基金的整体投资目标是确保保单承诺的保证利益得以实现,同时于中期至长期带来稳定的回报,现时就此产品的长期投资策略是按以下目标资产分配:

上述债券及固定收入工具主要包括国家债券及企业债券,并大多数投资于美国及亚太区市场(日本除外),股票类别资产可包括上市股票,互惠基金,商业/住宅物业投资,并主要投资于亚洲市场。

疾病保障范围

产品升级后总结回顾

在香港重疾险更新换代如此频繁、竞争日趋白热化的今天,如果在产品特性上没有足够的创新,即便是之前的重疾险在市场上长期处于主导地位,仍有机会被竞争对手迎头赶上。香港友邦对于「加裕智倍保3」的这次升级保持了原有的市场竞争力。

「加裕智倍保3」相比「加裕智倍保2」最大的产品变化有三点,

第一、提供特选危疾多重赔偿,为癌症,心脏病及中风提供合计4次额外赔偿,但赔付的比例由旧产品原有保额的80%提高至100%;

第二、提供癌症治疗灵活选保障,可选择将3年的癌症等候期缩短为1年,行使次数由旧产品的1次提高至2次,并且行使该选项不会终止紧接之下一次就癌症作出的特选危疾多重赔偿(旧产品会终止);

第三、新增了严重传染病保障,涵盖任何被WHO列为国际关注的突发卫生事件的严重传染病提供赔偿;

目前「加裕智倍保3」也是香港最受欢迎的重疾险产品之一

靠谱专业的顾问市场上不好找,找我们是最快的途径