任何一个投资产品既不能光看这个产品收益高不高,还要看它安不安全,以及想用钱的时候,能不能马上变现拿出来。

简单说,就是安全性、收益性、流动性要综合性考虑。而为了使投资能够兼顾这三性,得学会做一件事情——资产配置。

终身寿险是资产配置中的中坚力量

有句老话:不要把鸡蛋放在一个篮子里。道理全懂,但依旧有很多人对这块存在很大误区:认为资产配置就等同于简单的分散投资,分多个篮子,万事大吉了,也不做任何调仓或再平衡管理。

搞了近十种篮子,股票、债券、基金、黄金、房产、信托、保险…看似挑选不同产品做个组合很简单,但投的越多,可能由于不精通,损失反而越大。

要知道,资产配置也讲究排兵布阵,要学会让不同的钱也各司其职。

就好比一张足球比赛,你要安排:

1、 守门员还有板凳球员

重点考虑流动性强的投资品种。一旦有什么风吹草动,确定因素,不能掉链子,马上要变阵换人、补位。

2、 后卫:后防中坚力量

重点配置收益比较稳定的产品,比如年金/终身寿保险、债券等固收类产品等。这类品种收益虽不算特别高,但风险极低。

3、 中场:考虑攻守兼具

比如房产、信托,收藏艺术品等,流动性差一些,但潜在收益还可以。

4、 前锋:拿小部分资金重点冲击

比如股票、大宗商品期货、贵金属期货、期权等,当然防守它不行。

前中后场,三位一体,统筹规划。终身寿险是提供终身保障的保险,就是在任何年龄如果身故或全残保险公司给付保险金的保险。像终身寿险这类金融产品,可以最大限度平衡其他投资的市场风险,是资产配置的中坚力量。

终身寿险安全性高

保险行业是整个金融领域监管最严的行业之一。

银保监会时时刻刻盯着,一有风吹草动就会立马出手。相关法律、行规,规范得最严格。

很多人担心,那保险公司会不会破产(倒闭)?理论上,有可能。

根据《保险法》第九十条,保险公司是可以重整、和解或者破产清算。

但从过去到现在,世界范围内还没有大规模的人寿保险公司倒闭过。因为各国对于保险公司的监管,严格到你想象不出来。

内地银行有倒闭的,比如上世纪90年代海南发展银行在房地产泡沫破裂后直接就倒闭了。

但对于保险公司来说,就算保险公司真的经营不下去了,客户投保的人寿保单也会有其他保险公司来接手,保障不会受影响。

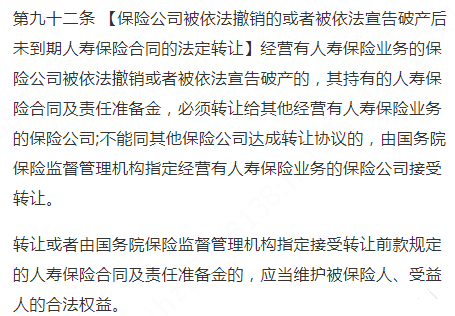

因为,《保险法》第九十二条规定了,经营人寿保险业务的保险公司,保单必须转给其他保险公司,实在不行,银保监会也会指定让某个保险公司来接手。

那会不会出现保险公司赔不起的状况?别担心,监管机构会时刻监督着。

每个季度考核一次保险公司的偿付能力,每家公司必须同时满足以下三个指标:

每家公司会有一定幅度的波动,属于正常。

如果有极端情况出现,保险公司背后还有再保险公司、保险保障基金、保证金制度等保障着,客户的合法权益不会受到不公正的对待,妥妥的定心丸。

终身寿险收益性稳

前面说过了,资产配置是多样性的,投资房产,和配置终身寿险并不冲突。

手里有笔闲钱,近几年都不会动的,就想搞点稳健收益,安安心心的,可以拿部分出来买终身寿险这类保险资产上,也是提前占坑。

终身寿险具有不错的现金价值,即保单价值,每年不断上涨,现价高的产品,较快时间就超过已交保费。而且产品价值一般直接写入合同,具有约束力,不受社会经济波动影响,妥妥的幸福。

现金流动性也能被盘活

有些人对于终身寿有些顾虑,觉得一旦买了,钱就被锁死在里面,万一以后贬值就亏了!万一要急用钱也拿不出来,流动性不好。

其实终身寿都有保单价值,光靠这点就可以盘活现金流。

这类产品,保单价值增长趋势就很重要了,有的产品很快就会超过保费,有了保单现金价值,就可以做保单贷款了。

一般最多可以贷款到现金价值的80%,保单贷款的利率一般低于商业贷款。

和银行贷款流程也不一样,审查材料更宽松。

操作起来更简单,提供保单合同、身份证、银行卡等资料给到保险公司申请,有的公司现在也支持在官方APP上操作。

更关键的,拿着低利率的贷款,保单现金价值的增长率还不受影响。

且借款期间,保险责任也不会受到受影响。

所以说,如果发生突发事件,需要现金紧急周转,它比大额存单还好使。

说到这,不得不提国美电器的老板娘杜鹃:用保单成功保住老公国美江山的事儿。

2008年,曾经的中国首富,国美的老板黄光裕被警方带走调查,最终被判处有期徒刑十四年,罚金6亿元,没收财产2亿元。

国美当时面临巨大困境,其妻子杜鹃原本只是一个家庭主妇,丈夫入狱后她挺身而出,她说:“公司需要多少钱,我有!”

所有人都知道黄光裕的钱已经完全被冻结了,没人相信她的话。

然而三天后,杜鹃拿出七千万化解了公司这一波的经济危机,而且她陆续又拿出了一亿三千万,总共2个亿,带领国美重回正轨。

杜鹃能一下子拿出这么多钱,是因为黄光裕夫妇在香港提前强制规划了三百亿的保险+信托,积攒下了家庭备用金,重启了国美的现金流,拯救了这次危机。

现金流对任何一家企业来说,都是命脉一样的存在。

而终身寿险,随着持有年限增加,保单价值也在不断增长,同时也是强大的流动性保证。有紧急需求,即可以用保单贷款来解决燃眉之急。

除了这种保单贷款,还有一个隐藏的操作——可以减保退现金价值,获得资金。

资管新规、遗产税、房产税的预期、全球疫情影响下经济前景不明朗、欧美国家的负利率时代到来、市场环境愈加复杂,用终身寿险对风险能进行合理有效的管理和规避,进行资产科学配置,达到财富保值、升值、传承的目的。

靠谱专业的顾问市场上不好找,找我们是最快的途径