大家在购买保险时经常会感叹:选择困难症又犯了!到底买哪款产品?买多少保额?选择多少年的缴费期?事实上,这些问题困扰大家的一个根本原因就是,在没有得到专业人士的指导前,大家对自己做出的判断不自信,因而无法做出最优的选择。今天,为大家讲解一下「如何选择保险的缴费期」。

选择保险的缴费期是一个很让人头疼的问题:我已经决定要买哪个产品了,也根据自己的家庭收入情况确定了保额,可是未来要缴费多少年才划算呢?短期缴吧,好像每年交的钱有点多;长期缴吧,所交保费的总和加起来要比短期缴的多不少。理财顾问的建议通常是买缴费期长的,可是这个道理有没有依据呢?是不是适用于所有人呢?

最近有不少朋友来找我做产品比较,用来对比的大部分是缴费期20年的产品(如保诚的「危疾保」与大部分的内地重疾险),而友邦的「加裕倍安保」最常见的是18年缴与25年缴。朋友的第一反应往往是:没有20年缴费的产品该要我如何对比保费啊?

我回答说:“你想,最适合你的情况,要么就是长缴,要么就是短缴。因此,25年缴和18年缴总有一种是比20年缴更优的,而选长缴或短缴就要看你的个人情况。更何况,即使友邦「加裕倍安保」18年缴的年缴保费,都比「危疾保」20年缴的保费还要便宜,这种对比的结果不是显而易见吗?”

过来咨询过的朋友几乎最终都选择了友邦的「加裕倍安保」,而且也在我的建议下选择了适合自己的缴费期。至于我是如何给出建议的,以及建议的理由,我将在下面的文章中详细讲解。

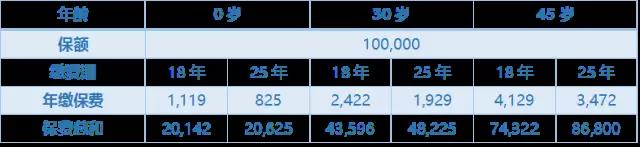

在本篇文章中,我们将对三个不同年龄段人群的最佳缴费期进行分析,分别是:新生宝宝(0岁左右)、职场新贵(30岁左右)以及成功人士(45岁左右)。不同年龄的缴费期与年缴保费情况如下表所示:

通过上表的总结我们可以看出:

- 18年缴的年缴保费比25年缴的高;

- 而25年缴的保费总和(年缴保费 × 缴费期)比18年缴的保费总和高。

时间价值

在最开始,我们首先要理解一个概念,那就是「时间价值」。请大家思考一个问题,现在的100元与10年后的100元,价值相等吗?答案自然是:不相等。

最容易理解这个问题的方式就是考虑通货膨胀的概念。假设每年的通货膨胀率是3%(也就是平均物价每年上涨3%),那么今天的100块如果放在口袋里,到10年后就只能当大约75块来花,相当于货币贬值了25%。

终身重疾险有一个很大的优势,就是年缴保费的数额在签订合约的时候就被固定下来,并且未来不会因通货膨胀而改变。因此,由于时间价值的原因,未来每期所缴的保费实际上是不断降低的。

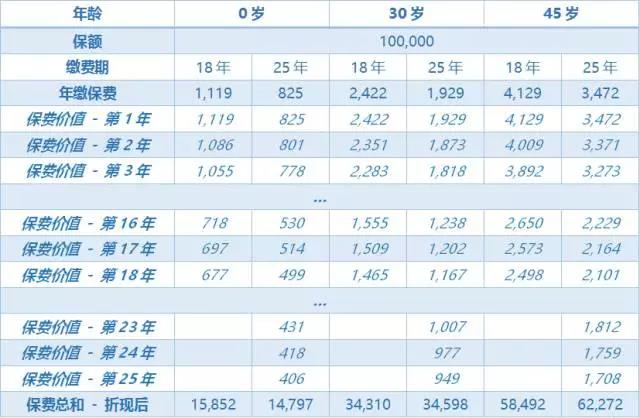

通过上表的总结我们可以看出,总保费经折现调整后的「实际价值」发生了变化:

- 0岁18年缴的保费总和略高于25年缴的保费总和;

- 30岁18年缴的保费总和相近于25年缴的保费总和;

- 45岁18年缴的保费总和低于25年缴的保费总和。

假如我们不关注「时间价值」的概念,那么25年缴的保费总和要比18年缴的保费总和高。然而,在考虑了「时间价值」的因素之后,对于0岁与30岁这两个年龄阶段,25年缴的保费总和与18年缴的保费总和相差无几。

因此,不要简单地认为25年缴的总保费比18年缴的多,就代表18年缴更划算。

出险后,后续保费豁免

购买重疾险,有一个概念需要搞清楚,那就是:假如受保人在缴费期内出险,那么后续保费就可以不用再交了。

事实上,这也是人们购买保险最主要的一个原因:以小博大(以一个小的保费换一个大的保额)。因此,缴费期越长,受保人在缴费期内出险的概率越大,为自己省下后续保费的可能性也越大。

举个最简单的例子。某受保人在投保20年后出险,假如他购买的是18年缴费的产品,那么他已经交完了所有的保费;而如果他购买的是25年缴费的产品,那么他就可以省去后面5年的保费。

我们来看一下重疾赔付的年龄分布情况:

(由于统计年数有限,大多数投保人尚未跨入晚年,因此70岁之后的理赔占比相对较小,并不代表实际发病率降低)

从理赔数据可以看出,大多数的理赔都发生在30岁以后,尤其是集中于50岁-60岁之间,而30岁之前的理赔数目很小。通过以上数据我们可以得出以下结论:

- 0岁投保,选择25年缴费,缴费期于25岁中止,在25岁之前发生理赔而节省保费的可能性很小;

- 30岁投保,选择25年缴费,缴费期于55岁中止,在55岁之前发生理赔而节省保费的可能性较大;

- 45岁投保,选择25年缴费,缴费期于70岁中止,在70岁之前发生理赔而节省保费的可能性很大。

因此,为30岁以上的人投保,选择更长的缴费期,可以提高理赔发生在缴费中止前的可能性,从而有效降低成本。

高分红可提高赔偿的杠杆效应

通过以上的分析,似乎拉长缴费期总是一个合理的选择,那是不是18年缴费就一定没有优势呢?也并不绝对。由于香港重疾险保单有分红,提早将保费供完,可以享受到更高的分红,从而提高了赔偿的额度。

在这里,我们要引入保险中的「杠杆效应」概念:投保人所交的保费,最终可以“撬动”多少倍额度的保障。杠杆效应越高,说明保险的保障越有效,“花更少的钱,买更高的保障”。比如:

- 0岁投保,10万美金保额,18年缴费,年缴保费1,119美金,保额/保费=89倍;

- 0岁投保,10万美金保额,25年缴费,年缴保费825美金,保额/保费=121倍。

看上去,似乎还是25年缴费的杠杆效应更高一些,121倍对89倍。

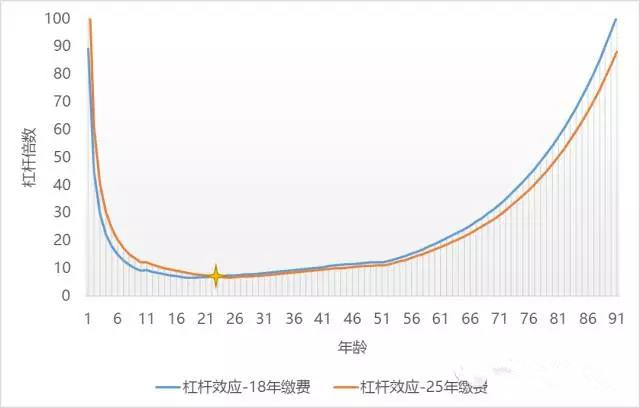

然而,上面的例子仅仅是投保第一年的杠杆效应。根据我先前所讲的,由于18年的供款期短,从而分红收益会更高,保障也会相应增大。那么,保障后期在考虑了分红的因素之后,是不是18年缴的杠杆效应会提高呢?我们利用0岁投保,18年缴费和25年缴费的计划书中包含预期分红赔偿的数据,来对比两个缴费期下的杠杆作用。对比的图表如下所示:

蓝色的线条代表18年缴费的保费杠杆效应,橙色线条代表25年缴费的保费杠杆效应。通过上图可以看出,在23岁以前,25年缴费的保费杠杆作用是要强于18年缴费的;而在23岁以后,则是18年缴费的杠杆作用更强一些。根据上文所提到的,小朋友在30岁之前患重疾的可能性比较低,而重疾险的保障作用更主要是体现在30岁之后,因此30岁之后的杠杆效应才是我们应该重点关注的。

因此,为刚出生的小朋友投保,选择较短的缴费期,在拥有保障的同时提前供款,可以获得更高的分红收益,从而在人生的中后期拥有更高的保障及杠杆效应。

其他需要考虑的因素及总结

实际上,在应该选择哪一种缴费期这个问题上并没有一个定论,我们能做的就只有在综合考虑的前提下,选择更优的那一种。其他的因素,比如工资的未来涨幅,对小朋友早期疾病的担忧,以及对自己身体状况的预期等,都会在一定程度上影响投保人对缴费期的选择。总体来讲,大家在选择缴费期时,可以参照以下几条建议:

- 给小朋友投保的时候,如果对小朋友目前的健康状况表示满意,并想把保障重点放在成年以后,则推荐选择10年缴费;如果感觉小朋友经常生病,建议选择18年缴费。

- 年轻人投保的时候,如果是刚刚入职,工资还不高,则推荐选择25年缴费;如果认为自己的工资足够缴付保费,并且希望将保障重点放在50岁以后,则可以选择18年缴费。

- 中年人投保或为父母投保的时候,由于更长的缴费期几乎可以覆盖到人的一生,因此强烈推荐选择25年的缴费期。

相信大家一定可以感觉出,购买保险其实并不单单是选择产品,选择一个专业的保险**也同样重要。专业的**人会从客人的实际需要出发,结合客人的具体经济状况,做出更加合理的投保建议与安排,并且在后续的事件跟进中努力为客户争取最大的利益。

靠谱专业的顾问市场上不好找,找我们是最快的途径