2021年,“打工人”冲上了热搜话题。“打工人”本是积极的用语,自嘲也好,自勉也罢。归根来讲是年轻人对自己身份的承认,明白生活和工作的不易后,依然保持坚持和斗志,勇往直前。打工人难免艰辛,有些或许表面风光靓丽,但背后冷暖自知。

对于80后、90后这届“打工人”来说,养老似乎很远,却又很近。

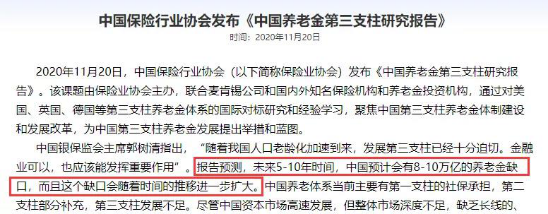

老龄化社会凸显

数据显示,2000年至2019年,我国60岁及以上老年人口从1.26亿人增至2.54亿人,老年人口占总人口的比重从10.2%上升至18.1%,社会老龄化加速显现。

更加严峻的现实是,老龄化凸显的趋势下,养老金的储备却不多了。据《中国养老金精算报告2019-2050》预测,未来30年养老保险基金勉强维持几年的正数后,便会开始加速跳水,到2035年将耗尽累计结余。

也就是说,我们国家的养老金不够用了。虽说目前不至于到了无养老金可领的境地,但情况也已足以令人担忧。在这样的背景下,自主规划退休后的养老生活,成为每个打工人必须及早考虑的问题。

养老自由需要多少钱?

养老金需求金额=退休后每月计划支出金额*12个月*预计养老年数。

假设退休年龄是65岁,计划活到90岁,不考虑通胀。退休后如果每个月能有1万块,上上老年大学,偶尔出去旅旅游,生活应该是美滋滋的,或者次一点每个月有5000块,吃好喝好,跳跳广场舞也行。

所以要准备的养老金大概是(5000~10000)元/月*12月*(90-65)年=150万~300万元。

按照最低150万来算的话,从30岁开始存款,到65岁退休,有35年的时间来准备150万的养老储备。那么,一个月就需要存3570元,一年可以存4.3万元。

目前市场上可以助力养老资产管理的渠道很多,信托虽然较为稳定,可惜门槛限制太高;债券、定期存款收益又太低;股票、P2P理财等受经济环境波动太大,需要较强的投资能力,耗费心力不说,还要自担亏损的风险。

养老神器—增额终身寿

据《中国高净值人群保险保障需求调研蓝皮书》所述,由于保险产品兼具长期储蓄功能和保障功能,超5成高净值人士在提前布局未来养老时都会考虑年金保险。

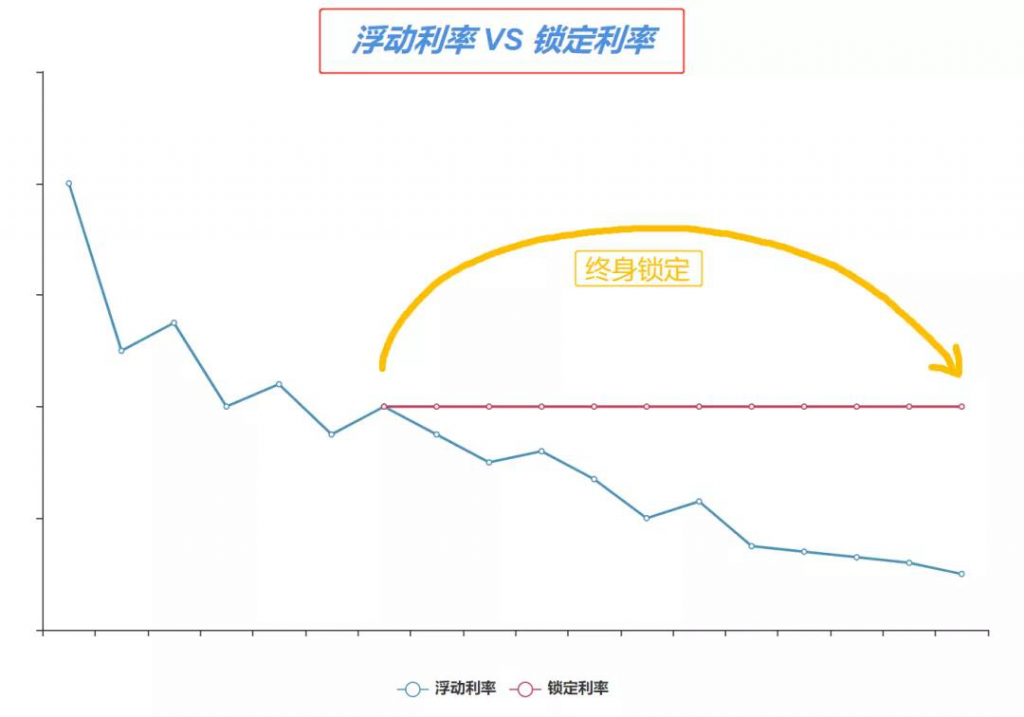

长期来看,在整体利率普遍下行的大趋势下,投资一些能长期锁定利率,并且可以复利增长的理财产品更加明智。

除了锁定利率,还要复利增值。

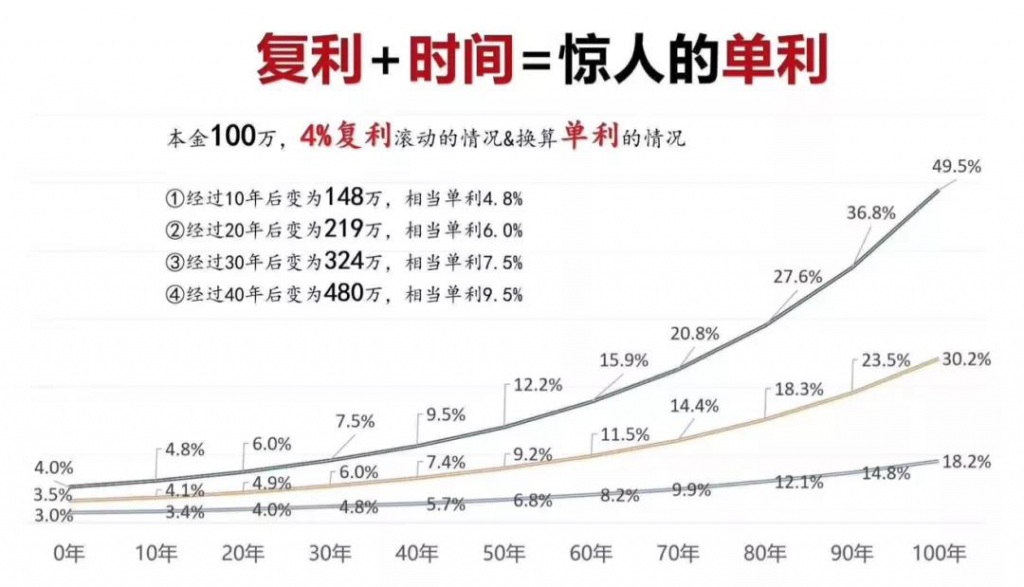

复利的威力可能我们自己都不敢想象,举个例子,本金100万,按4%复利增长滚动的情况下:

本金100万经过10年,变成148万,相当于单利4.8%;经过20年,变成219万,相当于单利6%;经过30年,变成324万,相当于单利7.5%;经过40年,变成480万,相当于单利9.5%

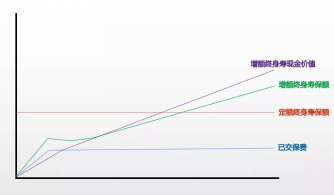

如果有一个理财产品,能保证本金的安全,并且还能锁定长期复利,也没有风险,还能灵活取用。它就是——增额终身寿险。“增额终身寿险”是一个寿险产品,也是一个储蓄理财型产品:作为寿险,保额持续增长,越到后期翻倍越多,用于资产传承性价比很高。更重要的是,作为理财储蓄险,一直花,一直有,需要用钱就减保领取;暂时不需要用钱就留着继续复利增值,不用担心越老越没钱。

上面这个紫色线就是增额终身寿险的现金价值走势图,理财功能主要是通过现金价值账户的加保和减保来实现的,并且这些都写进合同里,受法律的保障。

总而言之,当下,增额终身寿正是用于养老规划的优质保险产品之一。

时间不一定能造就一位伟人,但一定会造就一个老人。

趁时光未老,买一份增额终身寿险,从年轻时开始筹划养老,实现养老自由让晚年生活更有底气,做一个聪明的投资者,学会用时间“复利”,钱生钱,才是财富倍增、实现“养老自由”的关键!

靠谱专业的顾问市场上不好找,找我们是最快的途径