前面谈了不少保障险的内容,重疾险,医疗险,寿险都有介绍。总结起来,家庭保障计划就是下面这个图:一张五边形,完美呈现整个家庭的保护伞。

今天不谈保障,我想聊一点新鲜的话题,看看保险的高级玩法—保费融资。

什么叫保费融资?

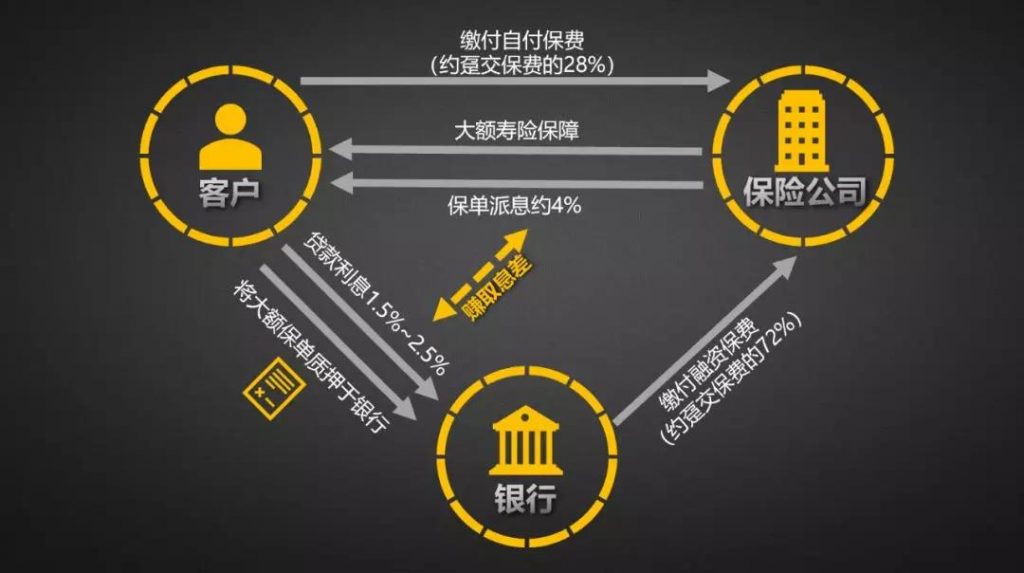

保费融资(Premium Financing)是投保人、保险公司、银行三方围绕“保险合同”展开的一种合作形式,具体操作为:投保人向银行贷款购买保险合同,投保成功后保单将作为放贷抵押物由银行保管,直至贷款还清(类似于贷款买房)。

保费融资主要有两个优势:

首先,可以允许投保人用较少的资金购买一张大额的寿险保单,撬动更高的“身故保额:保费”杠杆比,从而放大保险的保障功能。投保人只出了首付,银行付余款,就买到了一个同样的保额,自然放大了杠杆。

其次,由于银行所收取的“贷款利率”低于保险公司派发给保单持有人的“投资收益率”,保单持有人可以从中赚取“息差”,从而放大保单的投资收益率。比如银行贷款利息是2.5%,保单的投资收益是4%,中间的利息差1.5%,就相当于无本买卖。

总体来看,只要银行的贷款利率不超过保单的实际投资收益率,“保费融资”在绝大多数情况下都属于一种“稳赚不赔”的操作。

保费融资如何操作?

一般的大额万用寿险保单在签发当天,就有一定的现金价值,为已付保费的80%。而银行收取这张保单作为质押品以后,愿意为这份保单价值的90%提供贷款。

如果类比于房贷,把保单想成房子,保费就是这套房子的售价,而保单首日的现金价值就相当于这套房子的银行评估价格(是售价的80%),而银行愿意为这套房子提供评估价格的9成贷款。

所以,银行愿意提供的贷款为保费的72%(80%*90%),而客户本身拿出的资金仅为保费的28%。

具体的操作流程如下:

- 投保人在保险公司完成投保申请并顺利通过核保后,投保人可带着保险公司提供的“退保现金价值单据”(Cash Surrender Value Letter)到银行办理保费融资。

- 2-3周后银行就会把批核的贷款发放到投保人的银行账户中。

- 投保人将融资获得的总保费(72%的银行贷款+28%的自付金额)一起缴付给保险公司,待保单批核,保费融资就算是完成了。

- 随后的日子中,投保人要根据银行给出的贷款利率来偿还贷款利息。在贷款尚未还清前,投保人的保单是被抵押在保险公司的,且无论该保单退保或发生理赔,保险公司都会先向银行偿还贷款,再将剩余的金额退还给保单持有人或保单的受益人。

划重点,保费融资和房贷的形式大致相同,但有一点很不一样:还房贷的时候,我们是需要每个月连本带息共同还给银行的,而保单融资的时候,只需要偿还贷款利息,贷款的本金是保单终止(退保或者理赔)的时候,再由保险公司一次性偿还给银行。相比之下,保费融资的支出成本,比房贷小很多,仅仅是支付利息而已。

保费融资的操作示意图:

保费融资的实例分析

光说不练假把式,我们来分析一个实际的保单融资案例,看看不融资和融资两种情况下,有些什么差别。

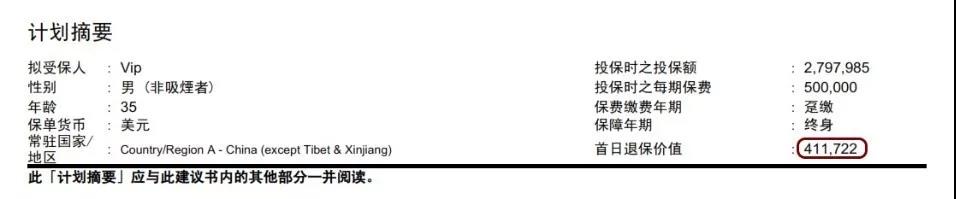

客户投保一份万用寿险:

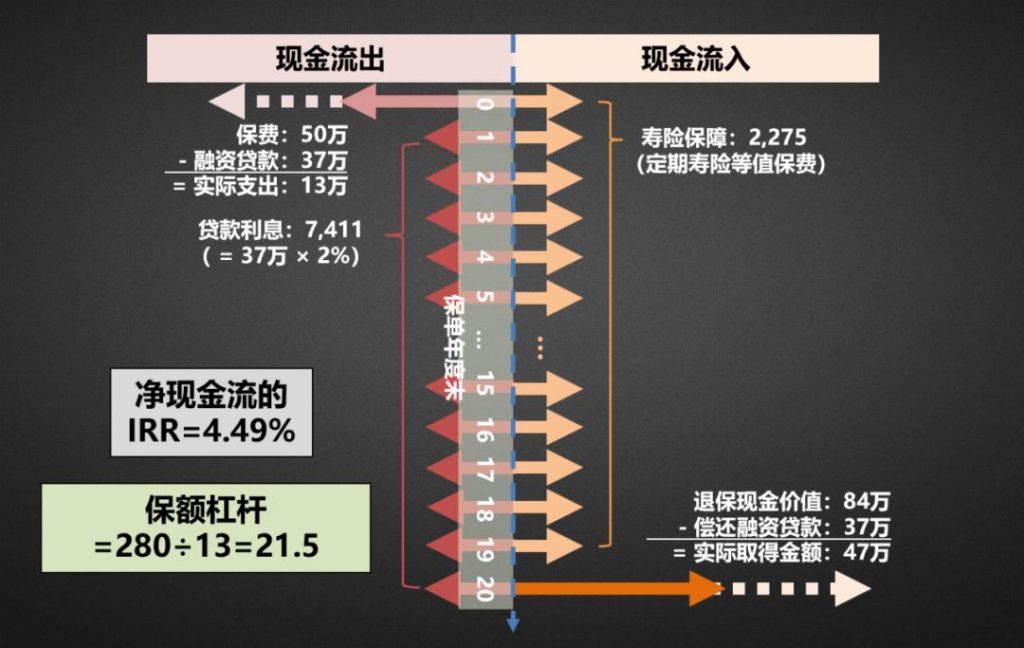

1. 35岁不吸烟健康男性,趸交保费50万美元,保单的寿险保额为280万美元(杠杆倍数为5.6);

2. 账户保证派息率为2.25%,预计派息率为3.90%;

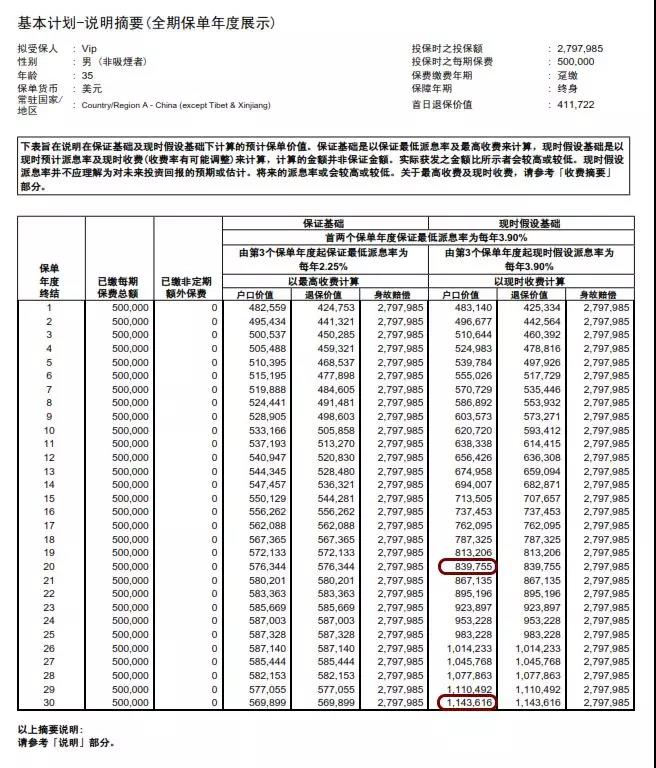

3. 投保首年有6%的保费费用,随后年份根据年龄收取保险成本(及保单费用),投保后15年内退保有额外的退保费用;

4. 按照预期假设计算,投保20年后退保可获84万美元,投保30年后退保可获114万元;

5. 230万美元的寿险保障(身故保额280万美元 – 保费50万美元),保障成本可以简单地用一张20年期的定期寿险表示(以全X人寿超优体费率计算,35岁不吸烟男性,230万美元保额,每年保费为2,275美元);

6. 美元贷款利息(每年)计算规则为“P-3%”,假设中银香港使用P=5%,即当前贷款利率为2%。悄悄解释一下万用寿险:万用寿险是保障与储蓄功能并存、介于分红险和投连险之间的一种投资型寿险。保险公司提供完全透明的收费原则(每一年的保障成本、退保收费、保单费用等等)。同时保险公司完全代表投保人进行投资,提供一个保底的派息利率和预计的派息利率。

客户的保险计划是如下:

则银行可贷款金额 = 411,722 × 90%= 370,550

每年偿还贷款利息 = 370,550 × 2%= 7,411

而保单的收益按照计划书演示如下:

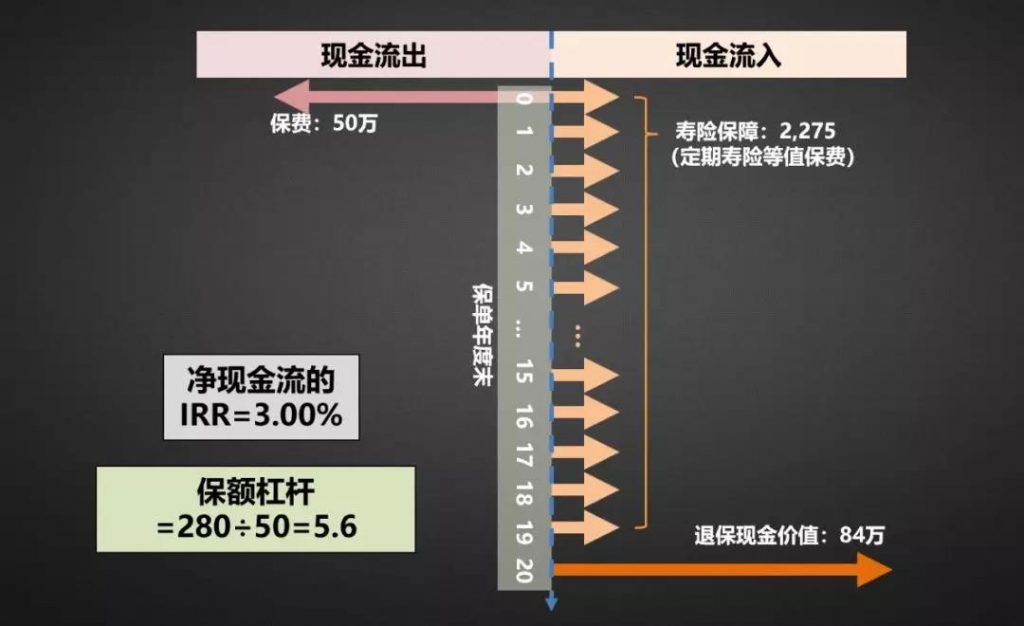

如果不做保费融资:

投保人投保时支出保费50万美金,假设投保20年,每年支出的寿险保障成本为2275美金(相当于20年的定期寿险)。在第20个保单年度,投保人退保。按照预计派息率3.9%计算,户口价值为839755美金,投保人实际获得金额约84万。净现金流的IRR(内部收益率)为3%,而保额杠杆是5.6。

如果做保费融资:

投保人投保时实际支出保费13万美金,剩余的保费由银行负担,贷款利息为每年7411美金。同样假设投保20年,每年支出的寿险保障成本为2275美金(相当于20年的定期寿险)。在第20个保单年度,户口价值为839755美金。投保人退保,先偿还保费贷款的部分37万元,个人剩余收益为47万元。在这种情况下,净现金流的IRR(内部收益率)为4.49%,而保额杠杆是21.5。

所以,我们可以看到,使用保费融资,可以通过银行贷款利息与保单派息率之间的息差,减低投保人的保费支出,同时增加投保人的收益。

保费融资的风险

保费融资的额外盈利来自于息差,当然风险也在这里。银行利息是可以变动的,对于保单的收益有什么影响呢?

就上面的案例,我们对不同贷款利息下的IRR做了比较:

所以在贷款利率不超过3%的情况以下,保费融资都是有利的。而对于贷款利率的预期,就需要一些对宏观经济的预估了。

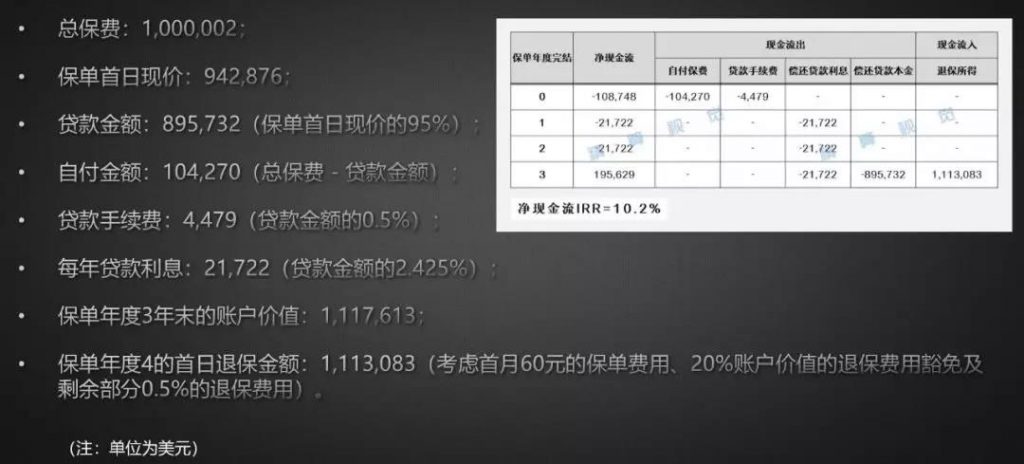

当然,买什么保险产品来做保费融资,有很多选择。比如大名鼎鼎的“太平金钻”,因为保单首日的现金价值高,银行又愿意提供95%的现价贷款,甚至可以达到融资3年,IRR=10.2%的高额回报率。同时,相比于长期的美元贷款利率预估,3年内的利率水平应该更容易把握。

总结

本文只是大额保单保费融资的科普文,在实际操作上,选什么产品,用什么银行,预期几年退保,都需要具体事情具体分析。

保险是一个很古老的行业,有非常多不同的游戏规则,来对应每个家庭的具体需要。所以,投保的时候,请找专业人士,为您的家庭保障计划提供最适合的方案。

靠谱专业的顾问市场上不好找,找我们是最快的途径