一、保险线上化趋势

带动保险核心用户群画像向互联网网民画像靠拢,核心用户年轻化利好保险行业发展

随着互联网保险、线上保险商城发展日趋成熟,保险核心用户群体中互联网网民占比逐渐增高,核心用户画像向网民画像靠拢。根据中国平安公布的2019年新增保单各年龄段占比,2019年80、90后人群投保保单占比达到48.9%,与2019年中国网民群体中80、90后占比48.3%相一致。

事实上,在头部保司的用户画像对比中,中国平安客群整体年龄层偏大,在众安保险等新兴互联网保险公司的用户群内,80、90后将占据更大比例。核心用户年轻化趋势利好保险业未来发展,为保险行业长足进步提供稳定后驱力。

二、基础用户标签趋向年轻化

80、90后新中产群体取代70后成为保险新的核心目标客群

调研样本显示,在购买过商业保险的人群中,80、90后群体的占比已超过75%。没有购买过商业保险但资金允许背景下有意愿购买商业保险的群体中,80、90后人群占比也达到70%以上。80、90后群体已然成为目前保险消费的主力军。此外在购买商业保险的80、90后群体中,受教育程度相对好、收入相对高、居住在一二线城市的“新中产”群体占比超过75%。

已投保及潜在投保人群趋向年轻化,80、90后成为保险购买力及潜在购买力的主体:

物质条件相对较优的“新中产”在80、90后投保群体中占据主体地位:

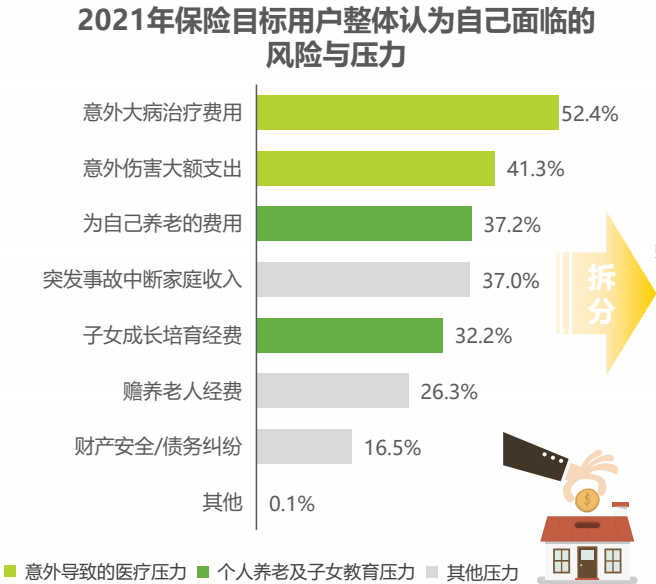

三、社会角色交替,保险目标用户预期未来风险多样、压力巨大

对于当前保险核心目标用户——80、90后群体而言,他们不仅要面对疾病、意外等带来的风险,同时还要逐步承担子女教育、赡养老人的责任,社会角色的交替,使他们对现有及未来的压力更加敏感。近一半的保险目标群体对疾病和意外的治疗费用表示担心,此外他们对于自己养老支出的担忧远大于对赡养父母支出的担忧。调研样本还显示,相较于已经购买保险的用户,没有购买保险的用户在自身养老支出方面压力更大。

除重大疾病的医疗费用外,个人养老、意外受伤、子女教育等三方面风险是保险潜在用户的主要压力来源。而这些压力都可以通过购买商业养老险、意外险、教育年金等保险产品获得纾解。而保险实际用户在个人养老及子女教育方面感受到的压力则相对小,这也与他们大部分都购买了商业养老保险、教育年金险事实相互印证。

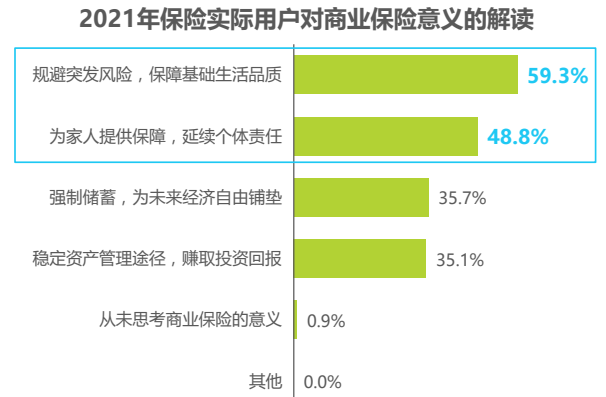

四、目标用户对商业保险的风险保障属性普遍认同

面对未知风险,超过半数的保险目标用户都认为商业保险的意义在于“规避风险、保障生活品质;为家庭提供更多保障、延续个体责任。”同时也有超1/3的保险目标用户着眼于保险的投资理财属性,认同保险是一类稳定的投资品。而潜在用户与实际用户的认知差异点在于,仍有近1/3保险潜在用户存在“大风险发生概率低,社保可覆盖生命中大部分风险,商业保险必须性不强。”的认知误解。这部分用户相对多地忽略了商业保险在分散风险的同时也可以带来稳定的增值回报,居民对商业保险多样化风险保障方式的认知仍有深入空间。

五、80、90后用户保单趋向组合投保,人寿险参保率最高

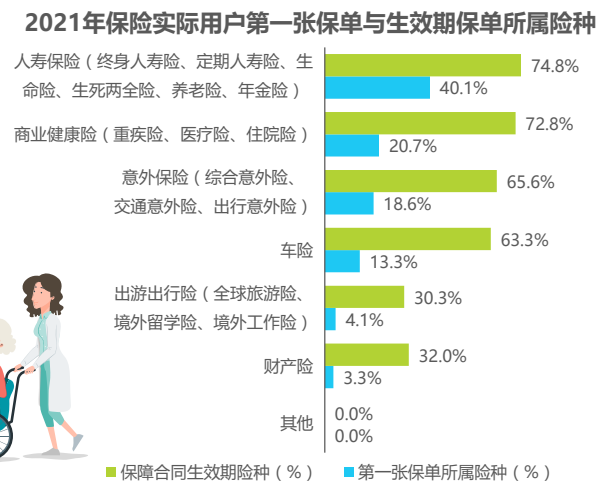

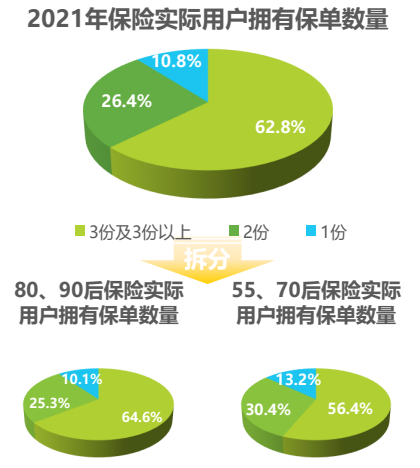

面对未来预期的各类风险,作为保险核心用户的新主角,80、90后投保人通过配置多个险种组合的方式规避现实风险,近90%的80、90后保险实际用户持有保单>1份,近2/3的80、90后保险实际用户持有3份甚至3份以上的保单组合。在险种的配置方面,人寿险、健康险、意外险及车险是大部分保险实际用户选择的险种。其中持有人寿保险的保险实际用户占比达3/4,而人寿保险也是40%保险实际用户的第一张保单。与这些投保人入门的第一张保单所属险种分布相比,健康险、意外险和车险随着投保人保险认知的深入上升趋势显著,可推测人寿保险和健康险作为拓展新用户的首个保险产品,其转化率是比较高的。

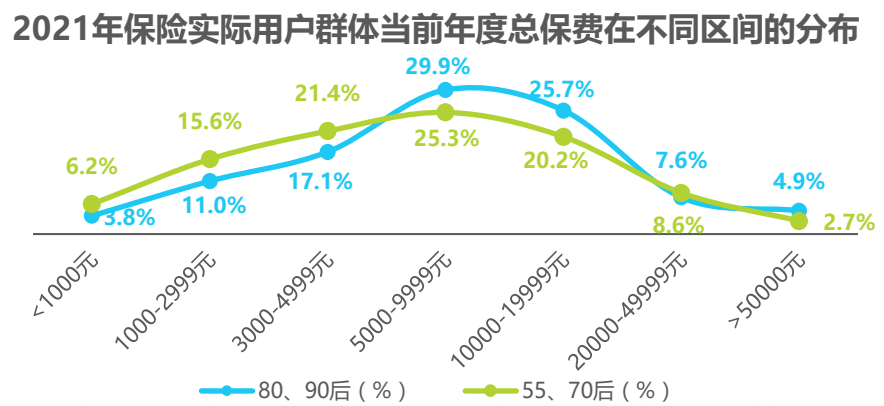

六、80、90后的首单保费、当前总保费及投入上限方面均值较高

对比不同年龄层用户首张保单价格及当前年度总保费在不同区间的分布,80、90后用户比55、70后用户在保险资金方面平均投入更大,且两类群体的当前每年保险资金投入都比第一张保单时期增长了2000-5000元。此外,在保险资金投入上限方面,大部分80、90后用户可接受的阀值上限也比55、70后高。但与无投保经验用户相比,有投保经验用户整体的保险投入资金上限则显著较高。

七、保险售后辅助、售后流程简化成为保险实际用户较迫切的需求

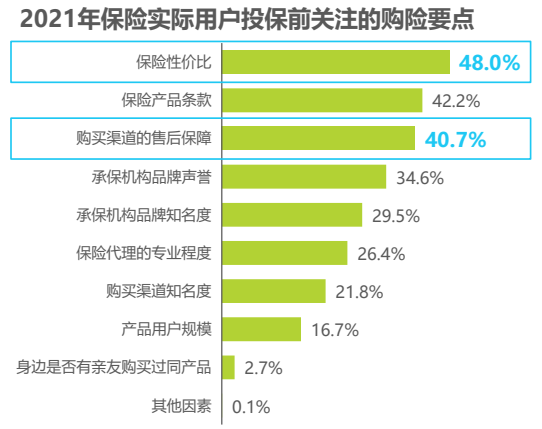

调研结果显示,在投保阶段除了保险性价比、保险产品条款等产品重要基本特征是用户重点审核项外,产品的售后预期也受到用户深切关注。超过40%的保险实际用户将购险渠道产品的售后支撑服务认定为投保时需要关注的细节。这主要由于在大部分用户认知中,投保渠道不仅仅承担销售职责,还应当对保险产品的全部周期进行保障。

同时,随着保险公司风控执行愈发严谨,“投保易理赔难”、“赔款等待期长”等问题仍没有得到有效缓解,用户对于“核保、理赔等售后阶段的支撑服务”依赖程度进一步加深。因此,“保险销售渠道提供可信、可执行的售后支撑服务”是提升用户满意度的重要切入点。

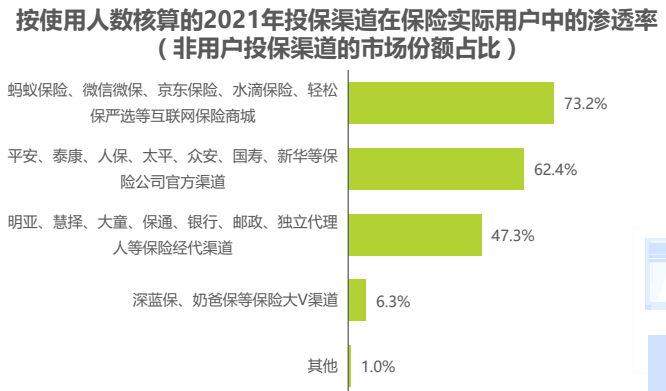

八、保险商城覆盖保险用户多但客单价低,保险公司自营渠道及保险**渠道在保险用户中渗透同样高且客单价高

在投保阶段,从保险实际用户投保渠道使用情况来看,73.2%的保险实际用户曾在互联网保险商城投保,62.4%的保险实际用户曾通过保司官方自营渠道投保,也有47.3%的用户曾通过保险**人投保。虽然保险商城在保险用户群体中渗透率最高,但由于其存在销售险种有限、产品单价低、产品可替代性强、续保率不高等局限,保险商城对保费收入的贡献效率较低。保险商城更适合作为培养保险用户习惯、引流优质保险用户的有力通道。

此外,调研结果显示超半数以上的保险实际用户认为投保决策过程中保险**人提供专业的建议也尤为重要。因此,在保险产品数量众多、条款同质化的市场背景下,保险**人作为平衡保险公司与保险用户间信息不对称的优质通道,仍被多数保险实际用户认可。

九、保险**人是最受偏好的保险信息质询路径,保险**人渠道规模仍具较大上涨空间

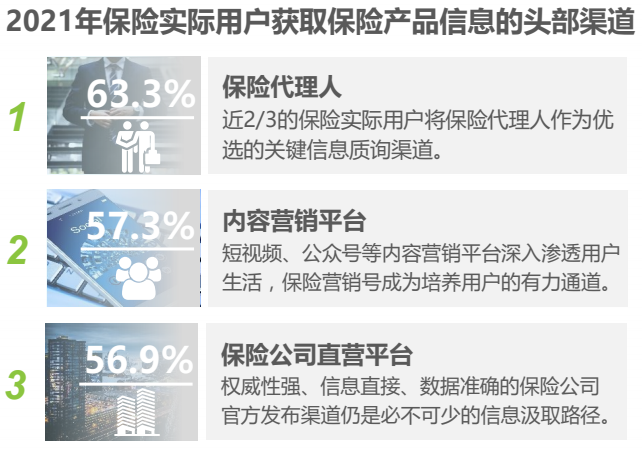

从保险实际用户获取保险产品信息的头部渠道来看,保险**人是保险实际用户最偏好的信息获取渠道,63.3%的保险实际用户将保险**人作为汲取保险关键信息的优选途径。虽然保险**人并非覆盖用户数最多的投保渠道,但由于其面对的用户需求多为高保费、长期可持续的保单,创造保费收入规模巨大。从银保监会公布的人身险分渠道保费收入来看,通过各类保险**人(专业保险**及兼业保险**)创造的保费收入达2.55万亿元,是人身险保费收入的主要贡献力。

十、保险产品性价比及投保渠道售后保障受保险潜在用户深切关注

调研结果显示,对于无购险经验的保险潜在用户,产品性价比、购险售后预期成为备受关注的两项细节。保险潜在用户对于售后保障的关注超越了对产品条款的关注。对于大多数保险潜在用户来说,他们的保险忧虑来源之一便是保险理赔困难问题,超过30%的保险潜在用户认同保险是“投保容易理赔难”的。

近40%的保险潜在用户表示如果参与保险会比较关注投保渠道的售后保障细节。相比于具有投保经验的保险实际用户,保险潜在用户对于处理售后理赔的问题更加没有信心,48.8%的保险潜在用户期望在出险后可以获得专业的第三方机构协助沟通,而在保险实际用户群体中这一认知的占比为28.7%。

因此,对于新用户而言,出险、理赔阶段的未知流程会给他们带来较大的心理压力,全流程的保障服务对于保险新手的极为重要。

靠谱专业的顾问市场上不好找,找我们是最快的途径