我以前天真的以为养老离我很远,

毕竟我才刚刚30岁,

考虑养老的问题是不是太早了?

实际上我发现养老这个事必须要提前规划

在你有能力的时候就要多做一些准备。

如果养老的需求已经十分迫切了再来做准备

那往往就是措手不及

我们都不想本来都该退休的年龄

还得出去摆摊儿卖煎饼果子吧

现在普遍面临的现状就是

夫妻两个人上面有4个老人下面还有2个小孩

是一个倒三角的不确定形态。

不光是自己的养老

包括父母养老

还有孩子在成年之前的费用

都是需要夫妻两个人来承担的。

父母如果自己有退休金还好一点

可以减轻一点压力

如果没有退休金压力会更大。

有一句话叫做养儿防老生一个不行就多生几个

总有一个可以给我养老

但是这种方式始终是把自己未来的生活

交到别人手上

并且还不能保证养儿到底是防老

还是养儿啃老?

为什么要开放二胎、三胎政策

其实和个人多生孩子的逻辑是一样的

就是想把倒三角掰过来

变成正三角这样才会更稳定。

社保养老是一个资金池

年轻人不断的往里注水老年人才能够不断的从社保里面抽水;

如果年轻人越来越少

老年人越来越多

这个池子里的水就会越来越少。

年轻人越来越多,这个三角形才会越来越稳。

实际上从第七次人口普查的数据显示

之前开放二胎的生育政策

让少儿人口比重重新回升

但是人口老龄化程度也在进一步加深

60岁以上人口占比18.7%

65岁以上人口占比13.5%

人口寿命在增长

未来老龄化还会进一步加深

从而可以看出来开放二胎有一定的效果。

但是各种各样的原因

也导致即使开放三胎

现在还是有很多年轻人不愿意多生育

比如生育成本、养育成本、教育成本、购房成本等等

这个就是社保养老的层面

还有一个是企业养老我同样天真的以为

现在的人几乎都有企业年金

但是从公布数据来看

全国只有2%的人有企业年金所以如果你有企业年金的话

那么你就是幸运的2%。

最后一个是个人养老社保和企业年金很大程度不受我们的控制并且从具体测算的数据来看是远远达不到我们对养老金的需求

达不到养老金替代率的要求。

比如我希望退休后每个月有5000可以花

社保和企业年金只能给我每个月提供3000

剩下的钱就是我自己通过个人养老金的储备来实现

年轻时在有能力的时候多做些准备但是养老又是一个刚需养老资金的投资标的不能有任何风险。不是拿我们准备的养老金的钱去做高风险投资养老金必须几十年的稳定

还要兼顾收益

所以很多人会选择个人商业养老保险

年金险或者增额终身寿险来规划养老收益写进合同

锁定利率

复利滚存于生命等长都是年金险和增额终身寿险的优点

这一笔钱还带有强制储蓄的功能

是做长期投资的

那投资的目的就是为了养老

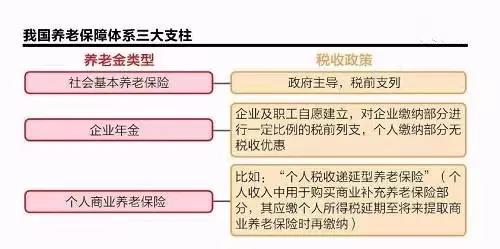

社保养老、企业年金、个人商业养老保险

也就是国家、企业、个人

那这就是养老的三大支柱

就好像我们多个账户

账户越多

养老就越有保障

那我年轻的时候多准备一些养老金

以后的养老也就会更加保障。

所以现在考虑养老还早吗?

不早了!

社保和企业年金是从开始工作就开始缴纳了

养老金的准备有一个过程

是一个长期的规划

更需要时间

不是一年两年就可以准备好的

等真正意识到自己面临养老危机的时候

再来做准备那就真的来不及了

靠谱专业的顾问市场上不好找,找我们是最快的途径