安盛新品储蓄险【挚汇储蓄计划】和富卫新品储蓄险【盈聚优裕寿险计划】做个“提取”和“不提取”,这两个情况下的对比:

注:富卫是按需岁做计划书的,对比时按照相同保单年(即实际周岁年龄)对比。

“不提取”情况下的收益对比

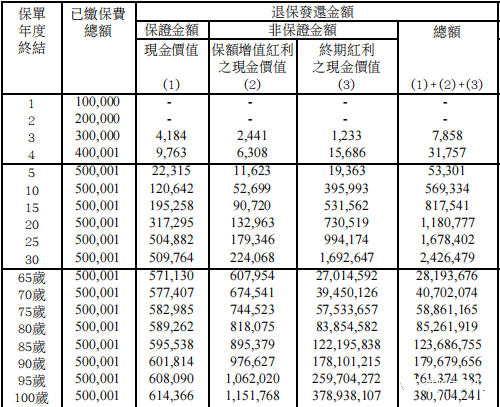

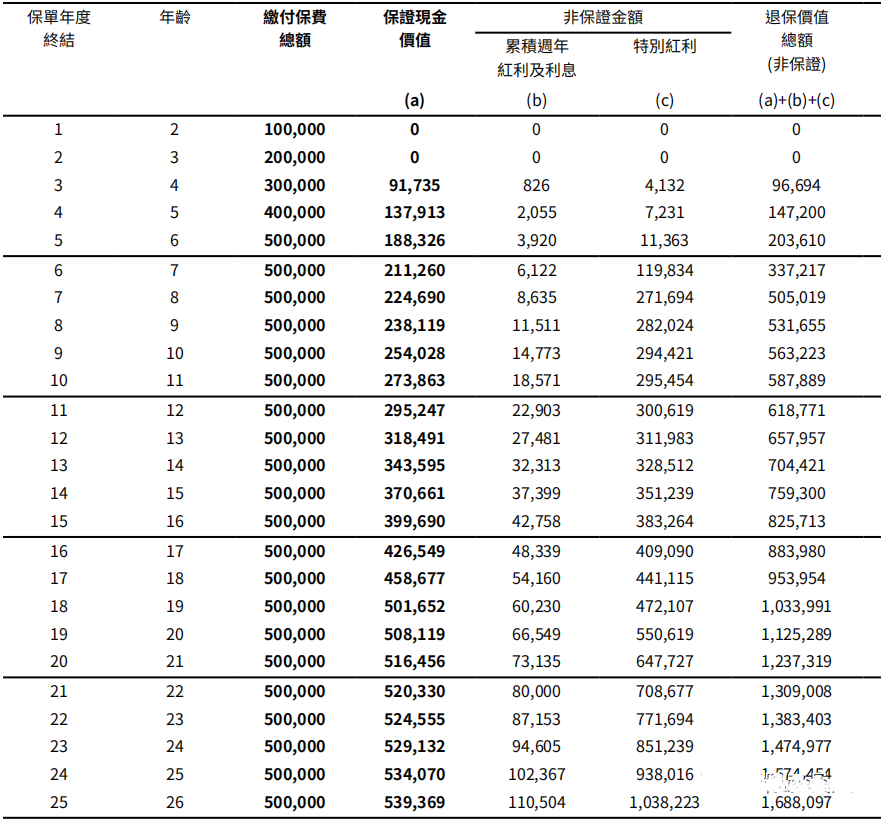

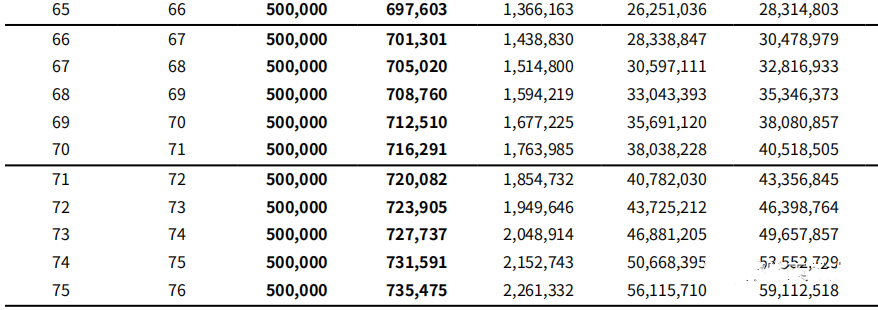

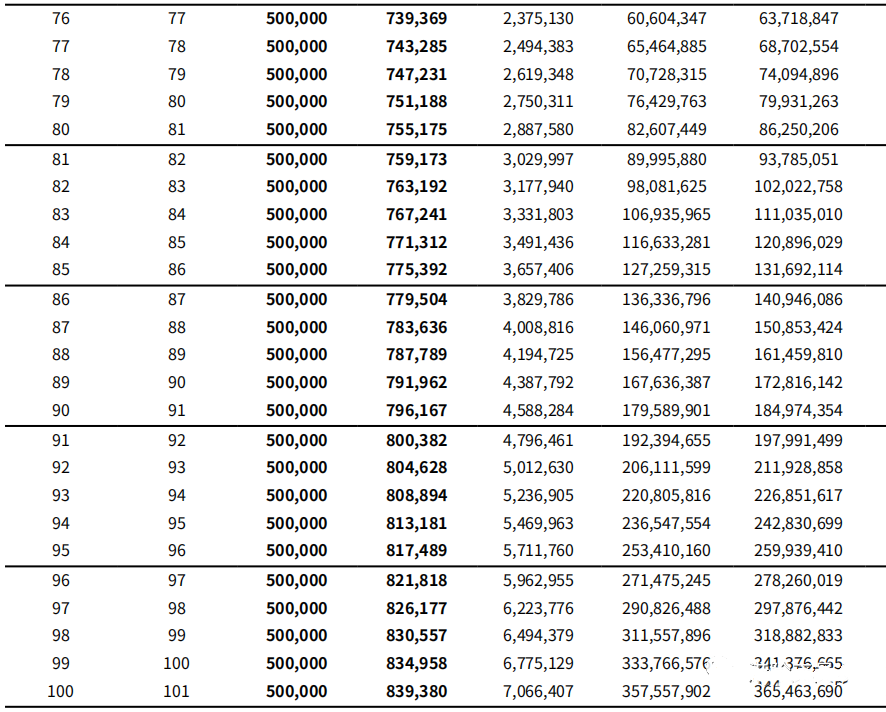

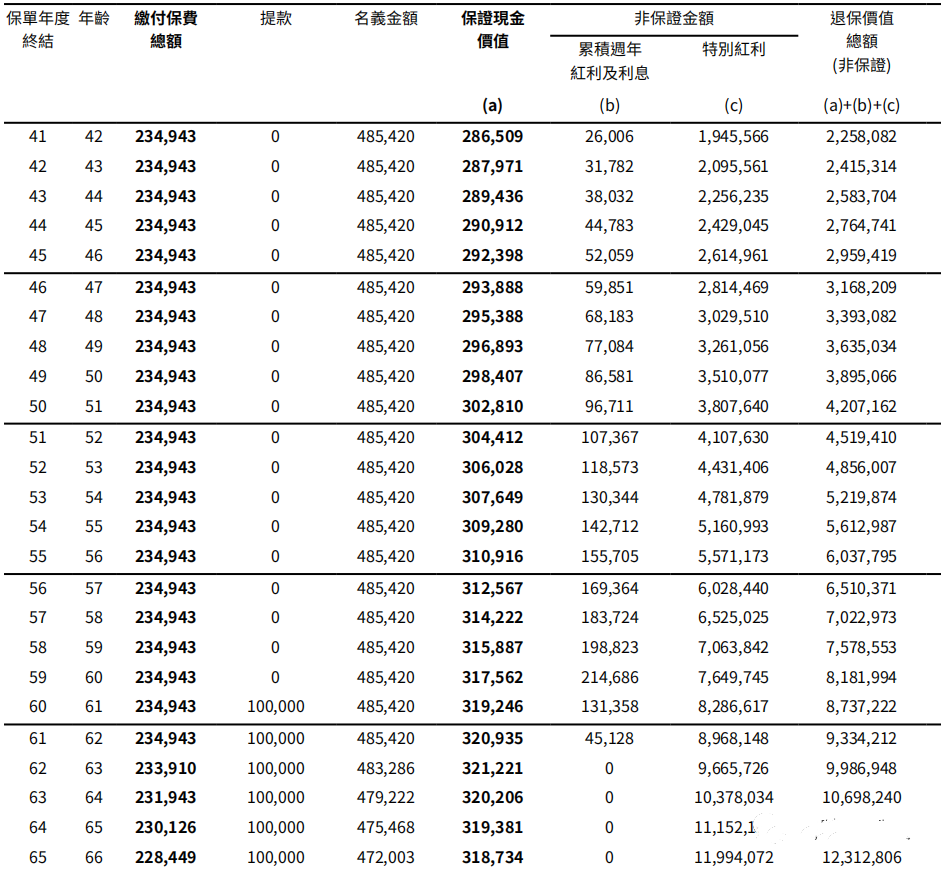

在不提取的情况下,从下方的计划书来看:

1、保单前25年富卫【盈聚优裕】收益更高,特别是前10年。

2、保单年65年左右两者会持平,第70年左右安盛【挚汇】会稍稍超过富卫【盈聚优裕】。

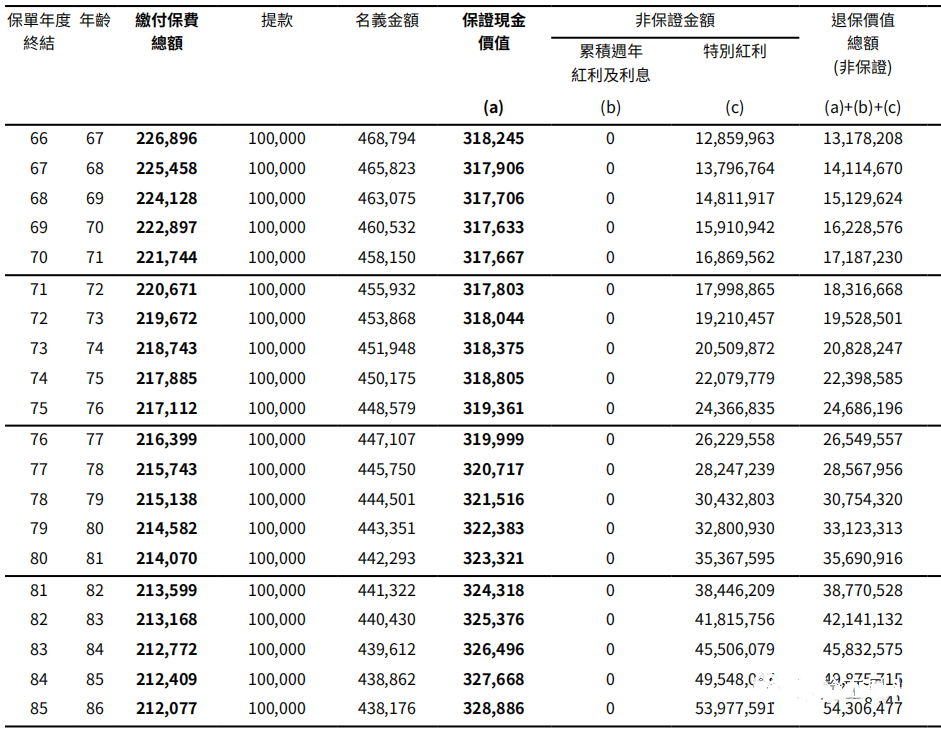

3、保单年第75~90年富卫【盈聚优裕】高一些。

4、保单年第95~100年安盛【挚汇】再次超过富卫【盈聚优裕】

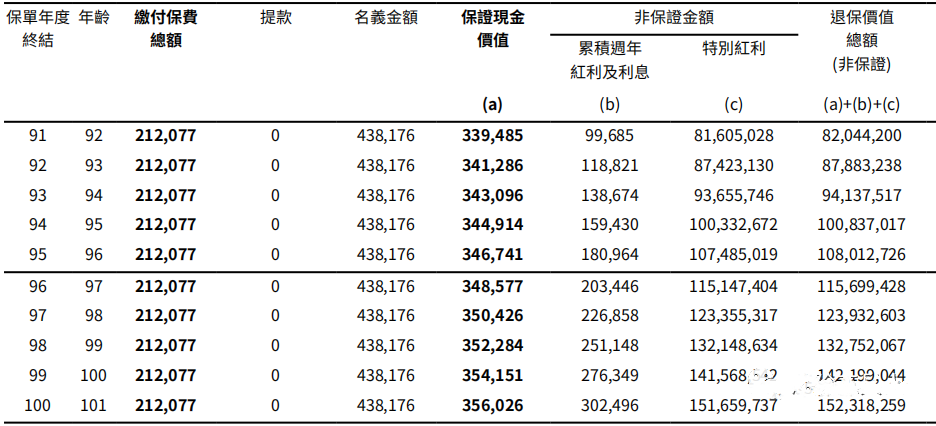

补充:计划书中预期收益第138年时:安盛【挚汇】为4,979,352,119;富卫【盈聚优裕】为4,653,354,507;安盛【挚汇】更高。

1、安盛-挚汇

2、富卫-盈聚优裕

二、提取情况下的收益对比

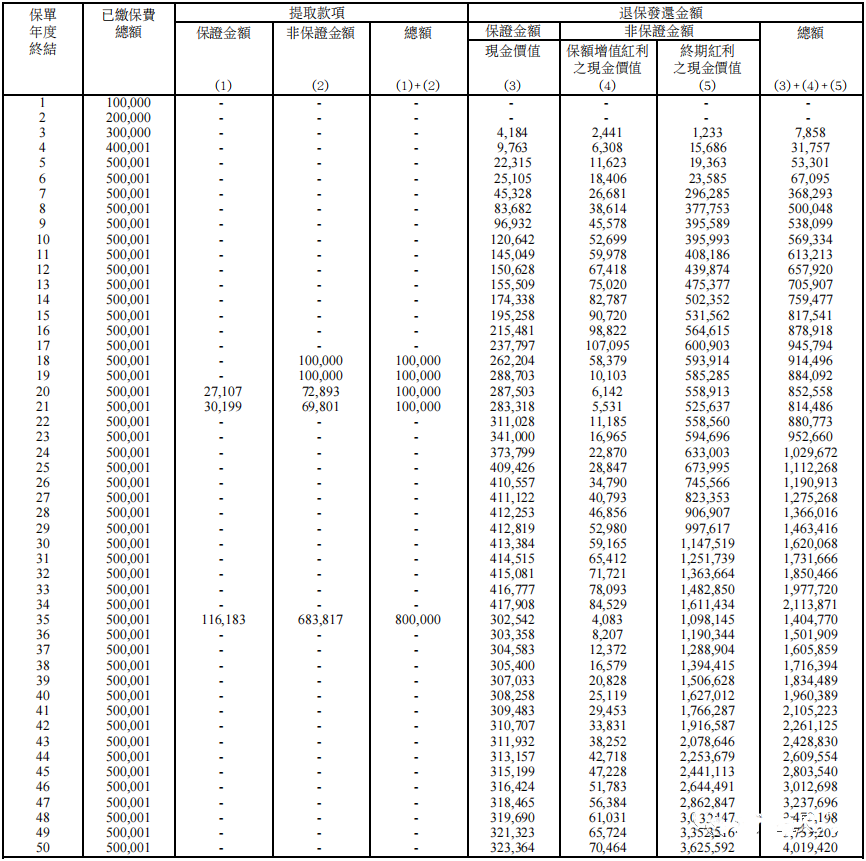

计划书为5年缴,每年交10万美元。分三次提取,分别是:

·18岁-21岁,4年每年10万美元,共40万美元

·35岁一次性提取80万美元

·60岁-85岁,每年提取10万美元,共260万美元

第一次提取40万美元后:富卫【盈聚优裕】账户还剩868,672美元;安盛【挚汇】账户还剩814,486,富卫【盈聚优裕】更优。

第二次提取80万美元后:富卫【盈聚优裕】账户还剩1,464,261美元;安盛【挚汇】账户还剩1404,770,富卫【盈聚优裕】更优。

第三次提取260万美元后:富卫【盈聚优裕】账户还剩54,306,477美元;安盛【挚汇】账户还剩44,490,255美元,富卫【盈聚优裕】更优。

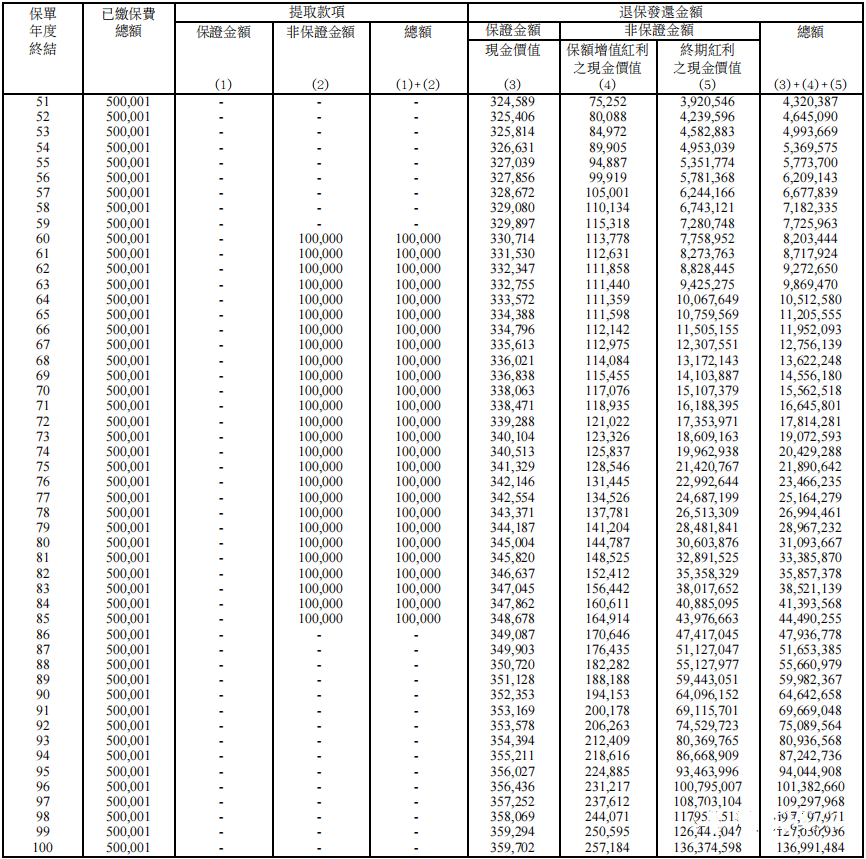

三次提取完后第100年:富卫【盈聚优裕】账户还剩152,318,259美元;安盛【挚汇】账户还剩136,991,484美元,富卫【盈聚优裕】更优。

三次提取完后第138年:富卫【盈聚优裕】账户还剩1,963,218,997美元;安盛【挚汇】账户还剩1,791,984,079美元,富卫【盈聚优裕】更优。

1、富卫-盈聚优裕

2、安盛-挚汇

总结

在不提取的情况下,两者相差的并不大,前10年富卫【盈聚优裕】更高一些,中期各有优势,最后期是安盛【挚汇】更高些。

在提取的情况下,富卫【盈聚优裕】全面超越安盛【挚汇】。

当然,上面的数据比较只是计划书的演示情况,具体还要看到时候保险公司的分红实现率。

靠谱专业的顾问市场上不好找,找我们是最快的途径