疫情3年了,香港与内地封关了3年,香港保险跟着也被迫隔离了3年。

对于内地用户来说,3年前不惜千里坐飞机来香港买保险,当时的产品比内地保险优势很大,但3年过去了,香港保险有什么改变?跟内地产品相比优势还在吗?

今天我们从香港主打的分红险产品来看,是否有新的突破?

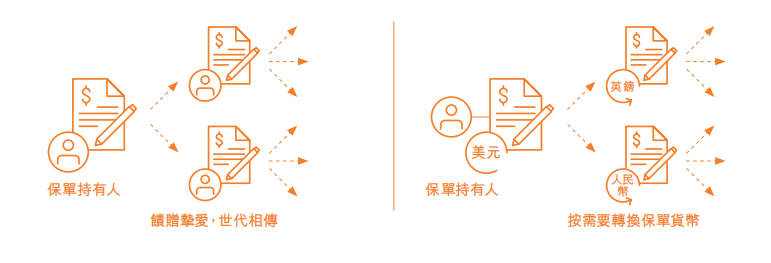

1、从单一币种突变为多币种转换

3年前,去香港买分红险,基本上只能选港币、美金保单,而且两者之间不可转换。

3年后的今天,世界格局变化莫测,疫情影响深远,地缘政治博弈带来很大的不确定性,所以单一货币的风险加大,客户对于一辈子只能持有一种货币的保单开始有忌惮。

无论是人民币还是美元,都可能存在汇率风险,那如果说保单可以拥有世界主流货币,且可以自由转换,一个保单配多种货币,以及多种货币可以自由转换,那将是非常完美。

香港现在的分红险来了,去年开始,香港各大保险公司推出了可转换保单货币的长期储蓄计划,比如安盛、友邦、保诚等公司推出的9种货币自由转换的产品,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。

目前香港有5家保险公司推出了多货币保单,包括安盛、友邦、保诚、万通、宏利。

5家公司的产品中都有的货币是美元、人民币、港币、澳元、加拿大元、英镑等,新加坡元只有万通、宏利、安盛有,澳门元部分公司有,而且只限在澳门投保的保单,欧元只有安盛有。

如果给小孩买,未来不知道去哪个国家,可以先用多币种的香港分红险储备资金,以后在哪教育,在哪发展就换哪种货币。

另外、对于部分熟悉国际金融市场的客户,可以用每年一次转换保单货币的机会来抓住市场机遇,获得超额收益

有些时候,保单的功能比收益更重要,要给人拐弯的机会而不是把方向盘焊死

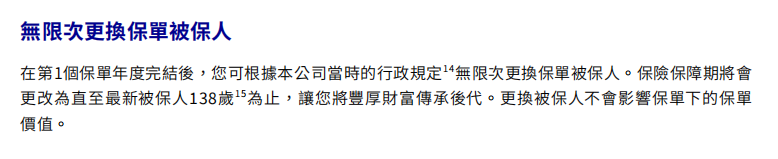

2、无限次更改被保险人,提前指定第二保险人

过的香港保单不仅保单货币不能更换,而且被保人也无法更换,这样保单被保人万一身故,那么这份保单就结束了,后续潜在收益也就跟着结束了

而今天的香港分红险保单推出的可无限次更改被保人的操作,让保单可一直持续下去,想传几代就传几代,只有你有后人就行,可谓无限传承。

同时透过该操作还可以把资产变相传承下去而不用担心家庭**、法律**、税务问题,一举N得,又是一个传承的神仙操作

3、保单可拆分,分给不同的家人

以前的香港保单最多可以部分退保来提取出现金价值,而现在内地保单依然是这样的做法。

现在的香港保单则成精了,可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余

4、分红收益可锁定,非保证变保证

保险公司会根据自己的投资经验对分红投资资金做管理,不过还是不可避免或多或少受到资本市场表现的影响。

不过,现在的香港分红保单有分红锁定功能,可以让客户在市场表现优异的时候可以选择部分锁定分红,落袋为安,让客户对于保单多一层的掌控感。

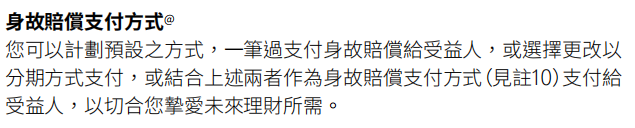

5、类信托功能,身故赔偿金可按意愿分配

相较于过往被保人身故由受益人一次把身故理赔金领取完,香港保险公司推出了受益人定期领取身故保险金的做法,让受益人不至于一次领到一大笔钱挥霍无度而让逝者不安,更人性化,该功能类似于家族信托,虽不起眼,但作用很大。

除此之外,保单转让、年金转换等功能在特殊时期会起到大作用。疫情让香港与内地隔开,但香港没有停下来,香港保险更没有停下来,想你所需,保你所有。

靠谱专业的顾问市场上不好找,找我们是最快的途径