很多人知道香港保险好,好在哪里?除了回报率高,产品设计合理,还有一个非常重要的原因是——理赔率不错。今天的文章,在第一部分,小编收集了几家保险公司的真实理赔统计数据,用事实说话,给大家参考。在文章的第二部分,小编也为大家总结了一些理赔实操的常见问题。

虽然说每年保监局都会接到关于理赔的投诉案例,但是这并不代表保险公司就是不赔付不作为的。其实,各家保险公司每年的赔付金额其实是巨大的。

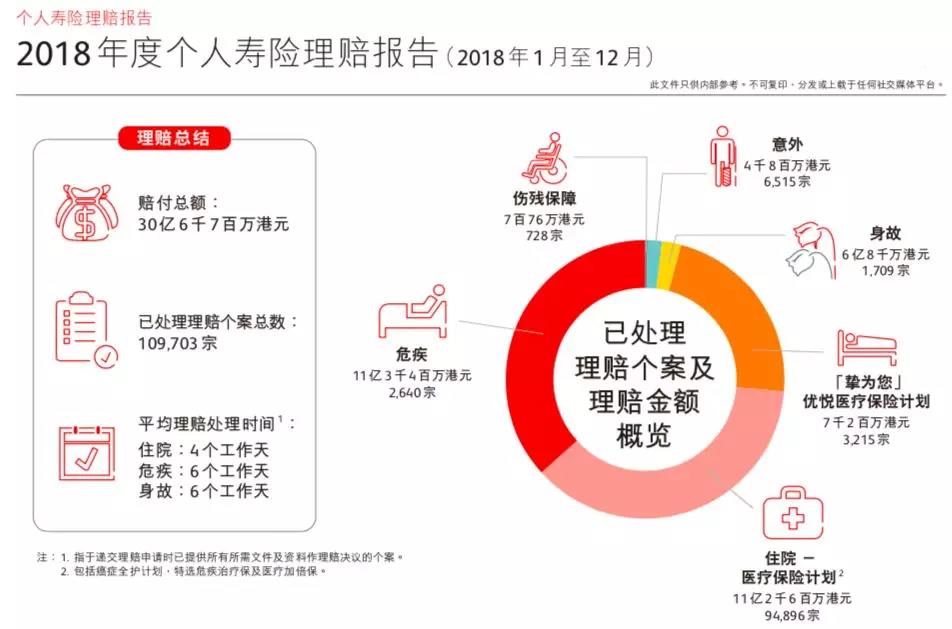

保诚理赔数据

2018年度,赔付总额30亿6700百万港元(2017年为25亿4600万港元),年度增长20%;理赔个案总数109,703宗(2017年为105,776宗),年度增长4%;平均理赔处理时间为4-6个工作日(2017年为5-6个工作日)。

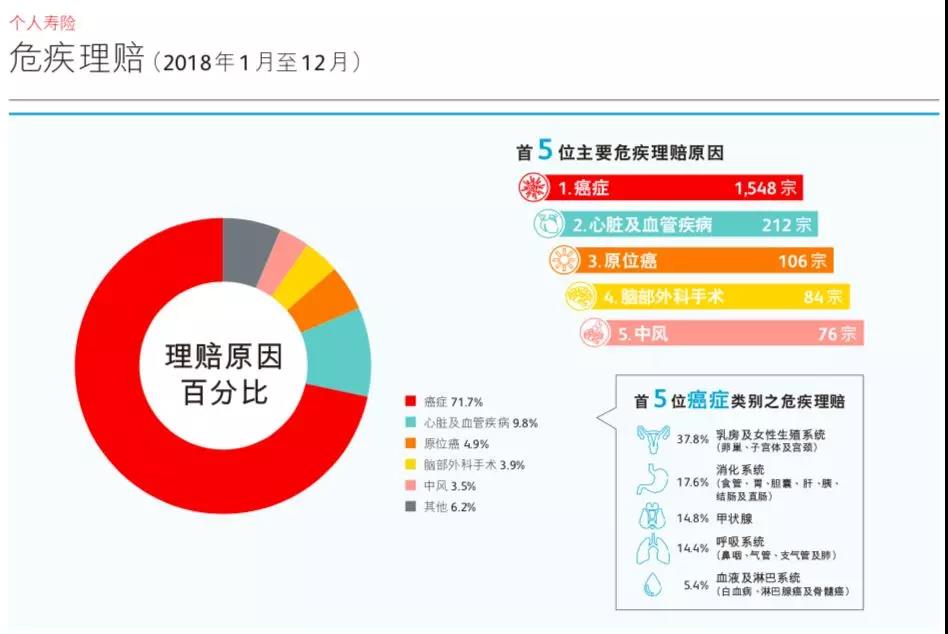

前5位危疾理赔原因,分别是:癌症(1,548宗)、心脏病及血管疾病(212宗)、原位癌(106宗)、脑补外科手术(84宗)、中风(76宗)。在众多理赔原因中,癌症以 71.7% 高居榜首。

富通理赔数据

2016年,富通赔偿个案总数约达27,000宗,赔偿金额约港币5亿1,700万港币。

友邦理赔数据

香港友邦发布2019年一季度理赔报告,报告显示,癌症及恶性肿瘤依然高居榜首,占据78%,癌症理赔金额更是高达86%,理赔紧随其后的是心脑血管疾病及中风。三者加起来占比96%以上。

下图为2018年12月、2019年1月份、2月份的理赔案件:

友邦重疾险平均每月理赔案件在300件左右,其中癌症占比76%,名副其实的人类第一大杀手,心脏疾病及中风占比在20%以上,也就是三种疾病加起来占比达96%,由以上报告我们可以知道在选择重疾险更应该侧重对癌症+心脏病+中风的多次赔付。

动辄几十亿港元的赔偿金额,无一不反映出,各家保险公司都是十分重视理赔,在理赔金额也投入巨大的。(保险公司真有钱啊)

常见理赔疑问

看过理赔数据之后,许多小伙伴也会关心这些理赔问题:理赔是否困难、手续繁复、理赔不了、是否要被保人亲自到香港办理等等。

小编在这里给大家解答:

两种理赔方式:

1 、客户直接寄索偿单据或别的服务申请给**人,带回保险公司,理赔完毕,由公司直接寄有客户姓名的现金支票予客户,并去信确认。

2、客户直接跟保险公司服务部联系,将索偿资料寄往公司,公司理赔完毕,将现金支票寄予客户。每个客户都会拥有一个网上服务帐户,可以透过公司网址,了解自己帐户资料。并每年均可收到红利派发资讯的信件,以及与服务有关的信件通知。

重疾险和医疗住院险等,只需要国内认可医院(主要是各大城市的三甲医院以及部分私家医院)出具的就诊记录和发票,连同医生签字的赔偿申请,一同快递到香港的保险客户经理手上,由客户经理完成赔偿申请。一般材料齐全,15 个工作日左右保险公司会完成赔偿,开出支票给予客户。期间,人无需飞赴香港。

索赔表格可以在保险公司的网站下载。在此强调的是,整个理赔过程,建议在****人的专业协助下进行。

理赔款支付

此外,由于外汇管制,外币出入境一定程度上受限,相信大家也非常关心理赔款是如何支付的,理赔款项怎么拿到。

保险公司的理赔支付方式大致分四种

(1)汇票收款

(2)电汇收款

(3)支票托收

(4)支票兑现

四种方式,都会受到每人每年五万美元限额的外汇管制的,但长远来看,香港保险的理赔款支付还是非常方便流畅的,小编建议办理香港保险的朋友(尤其是保额较高、有储蓄保单的朋友)开设一个境外银行户口,无论对未来的续期保费支付,还是理赔款与现金提取的收取,都是非常方便且可靠的。

病历怎么写

想要快速顺利的拿到理赔款要注意的两个方面:售前的“健康告知”和售后的“材料准备”。关于“健康告知”,大家要遵循最大诚信原则,那么售后的“材料准备”呢?

一般来说申请理赔,保险公司都会要求你准备好材料及文件,在这当中,“病历”是至关重要的一个环节。病历不仅是医生的诊断依据,还是保险理赔的重要材料。如果提供的病历材料与保险公司的赔付标准有差,有可能理赔款就这样没了。

香港重疾险理赔须知

1.申请理赔时限(每个保险公司有自己的索偿时效,请以自己购买的公司保单条款为准)

保单持有人必须于受保人被诊断患上严重疾病的日期起计180天内向香港保险公司提供一切所需资料,否则香港保险公司将有权不接受索赔申请。

2.申请索赔所需基本文件

保单持有人必须将以下档交回香港保险公司:

A.填妥的索赔表格;

B.由保单持有人自费取得由香港保险公司指定医疗机构签发之医疗报告(请使用有关个别危疾的医疗报告);

C.出院总结(副本);

D.化验 / X-光 / 计算机扫描 / 磁力共振 / 病理检验报告(副本);

E.保单持有人及受保人之身份证明文件(副本),如从未提交过香港保险公司

3.如因意外导致危疾

请提交:

警察报告 / 交通意外报告 / 笔录记录或酒精测试报告(副本)

4.额外文件

如有以下额外文件,请提交:

A.列有诊断证明之病假证明书(副本)

B.注册医生 / 医院发出的转介信(副本)

C.其他保障数据,如其他保险公司发出的理赔结算书或受保人之医疗计划供应者发出之理赔结果证明书(副本)。

5.重要事项

A.所有文件(包括原件)一经递交将不获退还;

B.如需于理赔处理后取回核实原件,请在索偿表格上第一部分第七项作出指示;

C.核实正本档会于理赔申请完成审理后送交保单持有人,送递方式将根据理赔支票之选择。

保单有争议怎么办

在理赔的问题上,大家都会担心的一个问题就是理赔**,那么发生保单争议怎么办?

其实,香港保险市场有完善的监管体系,如果发生保单**,可通过以下几个方式查询或者投诉:

1. 保险业监管局(”保监局”)

保监局并没有法定权力介入保险公司、保险中介人以及保单持有人之间的商业**,但会扮演一个监察者的角色,以确保保险公司及保险中介人自律规管机构妥善处理有关投诉。

2. 保险投诉局(投诉局)

于2018年1月16日成立,取代之前的保险索偿投诉局,提供具成本效益及高效率的另类调解**机制,协助解决个人保单合约引起的所有**。

3. 香港保险业联会(保联)

保联以推动及促进香港保险业的发展为宗旨,获得香港特别行政区**全面认可,担当日益重要的保险业的代表机构。