前天一个客户打电话咨询我,要为自己1岁的女儿买香港重疾险,让我帮忙配置一下。经过短暂聊天后我了解到客户的实际需求,我也花了几个小时的时间为客户制作了详细的计划书概述。现在的很多家长都有买保险的意识,也很感谢联系到我为她们做一份详细的计划。因为客户着重点看中了家庭豁免这块,所以我给他们全家推荐了友邦的加欲智倍保2。

受保人基本资料:

女孩-0岁(非吸烟)

孩子是18年4月份出生的,友邦是可以往前追溯6个月,现在是19年7月,所以孩子投保年龄以0岁计算。

推荐重疾产品:

友邦—加欲智倍保2

投保基本保额:

100000美金

客户先需要孩子的计划,合适的话一家三口一起买,考虑到客户可以承受全家每年大约5万人民币左右的支出,所以我先给孩子配置最基本的10万美金保额。夫妻两我也暂时考虑为其配置各10万美金的保额。

需要交的保费:2065美金×10年=20650美金

1385美金×18年=24930美金

1103美金×25年=27575美金

980美金×30年=29400美金

友邦的重疾险有10年、18年、25年、30年四个不同的缴费年限,同样保额情况下不同的缴费年限每年所缴的保费是不同的。后面就是总的保费所缴金额。

保障范围:

保障疾病总共115种,44 种早期危疾及 13 种严重儿童疾病,58 种危疾(包括 57 种严重疾病及 1 种非严重疾病)

终身保障,同时拥有重疾和寿险功能。

首十年保额升级:

30岁以下赠送50%,31岁及以上赠送35%

多重赔付:

1、首次重疾理赔100%保额+首10年保额赠送部分或者当时的保额分红。

2、额外4次癌症、心脏病、中风赔偿,每次为原保额的80%,其中两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。

多重赔付总额最多赔付原有保额的420%

癌症治疗灵活选:

被保险人首次罹患癌症后,可以行使“癌症治疗灵活选”权益,将第二次癌症赔偿间隔期的3年缩短至1年,从而提早获得第二次赔偿,但获得赔偿的金额将由原先的80%原保额减少至40%。

友情提醒:“行使这个权益”虽然可以提前拿到40%的赔偿,但也同时相当于损失了40%的保额。

家庭成员保障:

受保人的父母/成人受保人的配偶身故可豁免后续保费(免核保)

这个是友邦加欲智倍保2的特色之一,目前是全港重疾险之中唯一有家庭豁免的重疾险。

儿童先天性疾病保障:

保障因先天性疾病所引致的疾病。

未出生宝宝也可投保:

准妈妈于怀孕期22周后可投保「加裕智倍保2 – 首护挚宝」,让孩子由出生开始就得到危疾及储蓄保障,享有充足财富,毕生无忧。子女出生时即时得到受保疾病赔偿额的20%,并于出生后90日得到全面保障,即使日后发现患有先天性疾病,子女仍可继续得到保障。此外,计划下的储蓄成份于胎儿在母亲腹中时就已经开始累积,并随年月增长,作为他们成年后的强大后盾。请注意,您必须于首个保单週年日前14日或之前,提交宝宝的出生证明,否则保单将于首个保单週年日终止。假如不幸流产、胎死腹中、母亲与孩子不幸一同身故或接受注册专科医生建议的终止怀孕,您可获得已缴总保费的105%,而保单亦会终止。

考虑到这个客户还年轻,今后万一有个二胎什么的。所以计划概述当中也把这条加欲智倍保2的特色写在上面。虽然对此次投保没什么作用,但也是这个重疾产品的特色之一。

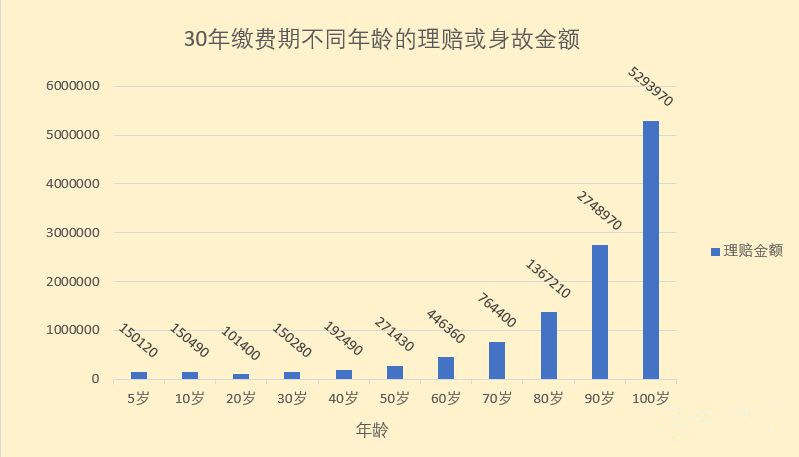

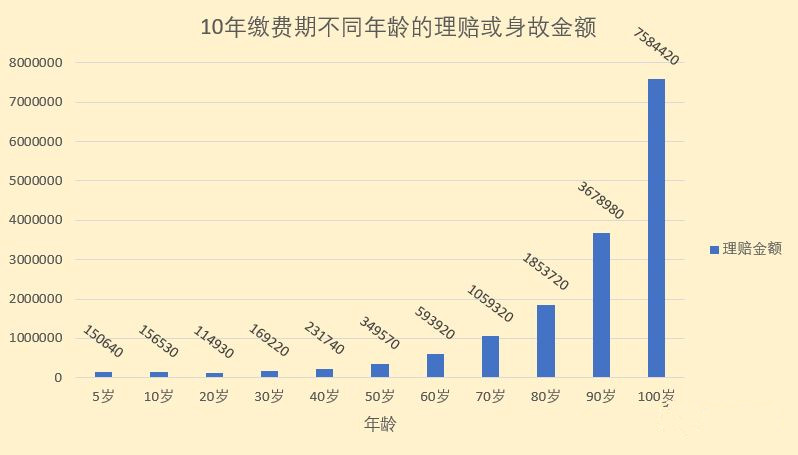

重大疾病或者身故理赔金额:

同一个受保人0岁小女孩,投保同一个重疾险——友邦「加欲智倍保2」,同样保额10万美金,不同的缴费年期,保额分红是不同的,就是说首次理赔重疾或者身故赔偿金额是不同的。我们先看一下相同保额情况下这四个不同缴费年限的保额分红差异。看下图

年纪越小,缴费期是越短越好,

年纪越大,缴费期是越长越好。

小孩子得重疾的概率是很低的,年龄越大,得重疾的概率就越大,

在缴费期内得重疾,是可以豁免后面几年的保费的,

缴费期越短,每年缴保费相对越多,但是几年加起来的总保费是最少的,

缴费期越长,每年缴保费相对越少,但是几年加起来的总保费是最多的。

同样保额情况下,不同的缴费期限,理赔金是不同的。

香港重疾险的理赔金是随着年龄的增长而增长的,可以有效的抵御货币通胀。考虑到小朋友还小,在儿童期间患重疾的概率不大,所以我建议孩子选择10年缴费期,这样总保费是最少的,保额分红是最高的也相对最合算些。

产品优势:

第一次重疾理赔后,无需再交保费。

家庭成员身故豁免保费。

病了就是重疾保障,挂了就是寿险,活蹦乱跳就是强制储蓄。

从家庭成员对家庭风险体系的影响可以判断,一个家庭的投保顺序应该是:先夫妻后子女。所以建议客户此次一家三口一起投保。

1.夫妻双方是长期提供家庭经济收入的主体(寿险+重疾+医疗+养老储蓄)

2.孩子存在的是健康风险,相对家庭而言影响略低(重疾+医疗+养老储蓄)

考虑到客户家庭基本在国内城市生活,医疗险推荐国内百万级消费型医疗险,家庭投保共享1万的自付额,年轻的三口之家一年医疗险的保费在1千元人民币左右。

今后有能力了经济充裕了,可以考虑投保香港储蓄分红险,丰俭由人,也好给自己或者孩子一个充裕的退休养老生活。

注:本方案呈现的数值都以美金为货币单位