富卫(FWD)的储蓄产品盈聚未来一直为港险市场的热卖产品受市场追捧。富卫于2017年更新推出盈聚未来2代优越版,突破传统不能更换被保人的限制,提供全港首创无限制更换被保险人,为客户打造一款更能富传五代的财富传承产品。而今年富卫对盈聚未来优越版进行了大幅度的升级,推出盈聚未来卓越版,卓越版是原先优越版的升级版,重点提升了提高保证价值的同时提供高潜在回报,让核保更宽松,让功能更灵活,让保证回报更高。

卓越版主要优化更新内容

- 加强保证价值,同时提供高潜在回报

- 优化转换被保人的年龄要求,取消新被保险人不可大于首被保人5岁的限制

- 自定后续保单权益人,可以设定保单第二被保险人

- 新增身故赔偿支付安排,客户可以自己决定支付安排

- 提高投保年龄至75岁,2年和5年期最高为75岁,10年期最高为70岁

- 优化免体检要求至最高年度保费100万美金

加强保证价值,同时提供高潜在回报

以5年期美元保单为例,保证回本期由22年提升至18年。第3个保单周年日起提供非保证周年红利和特别红利,卓越版的总回报(包含非保证价值)为6.53% IRR,为客户提供长线回报。

优化转换被保人的年龄要求于第2个保单年度结束,而且原被保险人在世,投保人可以申请更换被保险人。新的被保险人需要符合最高投保年龄的要求(提高投保年龄至75岁,2年和5年期最高为75岁,10年期最高为70岁)。

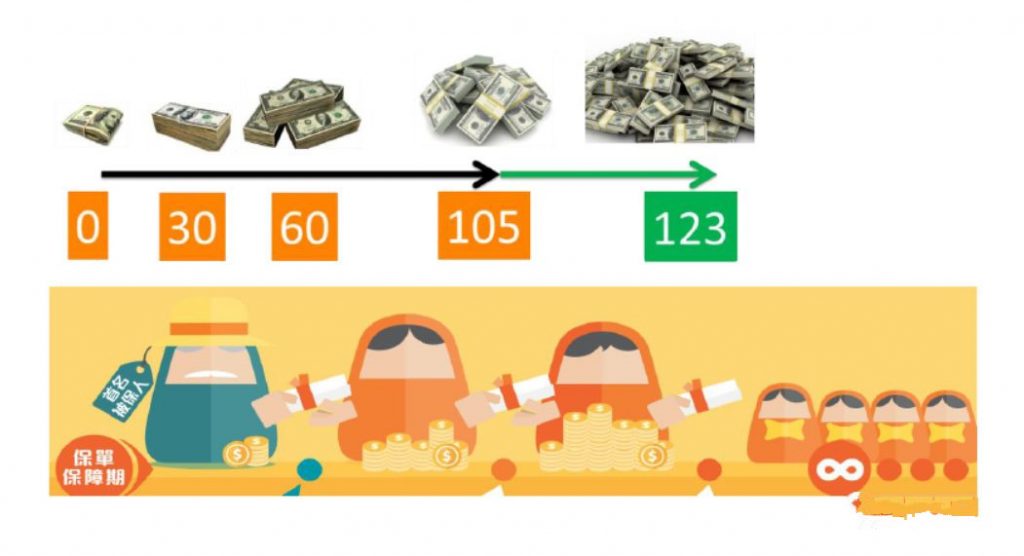

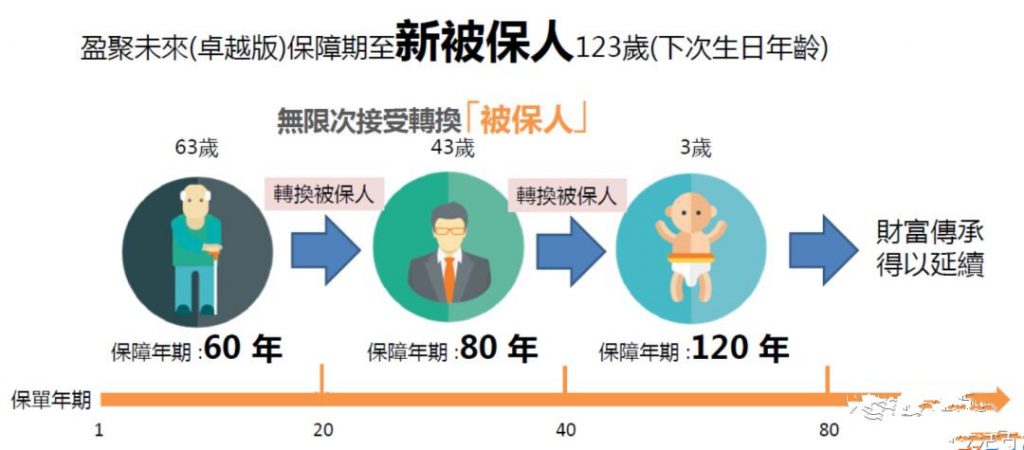

无限次转换新受保人可以无限次转换新受保人,转换后的保单期满日延长至新被保险人123岁,保单年度和保单价值、周年红利和特别红利及利息等都不受影响。转换被保险人行政安排:

- 新被保人必须符合保单投保年龄要求,2年和5年期最高为75岁,10年期最高为70岁。

- 新被保人必须和当时的保单权益人有可保利益关系。

- 每次只能转换一个被保险人。

- 新被保险人会根据当时的名义金额,并且按照新生意保单健康核保要求进行核保。

- 如果同时转换保单权益人和被保人,富卫会优先处理转换被保人,之后处理转换保单权益人。

- 每次转换被保人时,原被保人和新被保人都要在世。

- 转换被保人后,所有附加契约都会被取消,后面也不能增加任何附加契约。

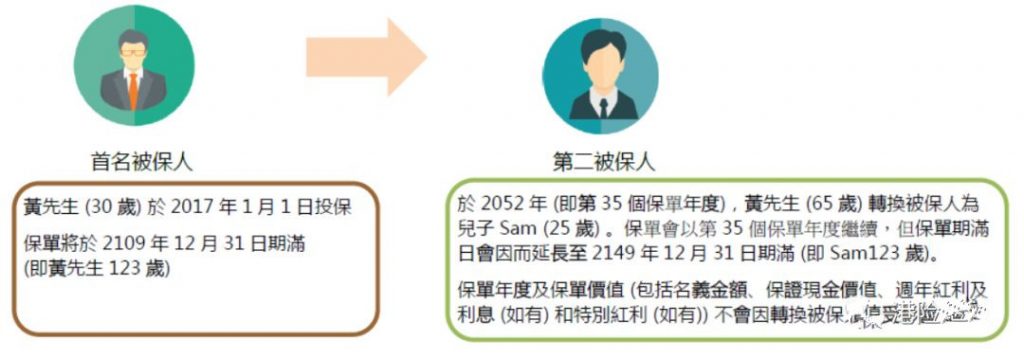

转换被保险人举例一:

转换被保险人举例二:

之前的盈聚未来优越版为全港首创更换被保人,从富卫首创之初到现在,香港市面上已经有好多保险公司产品提供更换被保人选择。现在盈聚未来卓越版提供无限制转换被保人至新被保险人123岁,而且更换被保人的年龄上限比较高,又可以安排第二被保险人。

我们看一下市场主流保险公司之间的比较:

自定后续保单权益人

保单权益人可以于保单生效期间客户自己自定后续保单权益人,如果保单权益人身故,指定的后续保单权益人将自动成为新的保单权益人。

自定后续保单权益人行政安排:

- 后续保单权益人必须为18周岁以上的成年人。

- 每次只能自定一个后续保单权益人。

- 当原有的保单权益人身故后,后续保单权益人必须符合富卫相关政策和程序,才可以成为保单权益人,而且后续保单权益人在获得批准时仍然在世。

- 如果后续保单权益人因任何原因失去成为保单权益人资格,保单将成为原有保单权益人的遗产。

新增身故赔偿方式

权益人可以在保单生效期间而且被保人仍然在世时选择身故权益支付方式。

可以选择一下支付方式:

- 一笔过形式支付。

- 分期支付。

- 结合以上两种形式支付。

分期支付形式比较:

多种供款年期

盈聚未来(卓越版)提供2年、5年、10年三种不同的缴费安排,配合不同的财务策划,2年期也可以一次性预缴,预缴部分有美金单1.5%,港币单1%的利息(现行),有关预缴利息富卫会随时变更。

灵活提款

客户可以按照需要随时可以在保单内提取分红,于保单年度15年之后,客户可以申请定期提取,只需要申请一次,每月的指定提取金额会自动存入客户指定的香港银行账户。

锁定特别红利

客户可以通过价值转换选择降低投资风险,免受市场波动影响保单。客户可以在保单年度15年后申请价值转换。选择以部分退保的形式提取部分特别红利和保证现金价值,并且将有关金额跟随累积周年红利一起滚存。

免体检

盈聚未来卓越版一般不需要体检,每个被保人免体检额度年度保费100万美金。过去两年内卓越版和优越版共同计算

案列分析 一

案列分析 二

案列分析 三

产品回报比较 一笔过

假设例子:0岁男孩,一笔过保费50万美金

(盈聚未来卓越版和盛世传家宝2是2年期预缴,特级隽升2为趸缴)

- 保证回本期居中

- 保证平均回报20年后较高

- 总平均回报也整体较高

保证回报比较:

总回报比较:

产品回报比较 5年期缴

假设例子:0岁男孩,5年缴,年缴10万美金

- 保证平均回本期较早

- 保证平均回报20年后较高

- 总平均回报整体较高

保证回报比较:

总回报比较:

产品回报比较 5年期缴提取

假设例子:0岁男孩,5年缴,年缴10万美金

提取金额:

- 保单年度第15~21年每年提取10万美金

- 保单年度第25年提取20万美金

- 保单年度第55~122年每年提取10万美金

从保单做相同的提款后盈聚未来卓越版剩下的保单价值较高。

此例子为5年期缴,2年缴和10年缴的产品定位也一样卓越版较高。

总回报比较:

富卫储蓄产品「盈聚未来(卓越版)」,保证收益看齐充裕未来3,预期收益比充裕未来3和特级隽升都要略高,最重要的是有“保单继承”功能,投保人不仅可以在生存期间转换被保险人,而且可以提前“立遗嘱”,待投保人身故后,保单直接转换至新的被保险人名下。

这确实是避免产生遗产税的一大“杀器”啊,估计后面各家保险公司又要跟进更新了。