2024年新年伊始,香港的各大保险公司纷纷推出了全新的早提取储蓄产品,展现出市场的新气象。富通匠心传承作为去年下半年的人气之作,其储蓄理念在市场上引起了热烈的反响。

而友邦盈御3则于1月2日进行了全新的升级推出,旨在满足客户对于储蓄保障的新需求。与此同时,永明万年青星河尊享也在同一天正式上线,标志着香港保险业对于市场变化的敏锐洞察和快速响应。

而万通也在近期推出了新产品富饶千秋,进一步丰富了市场的选择。

这些主打早提取的储蓄险产品,虽然都以提前提取为主要特点,但在具体操作和提取条件上却有着各自独特之处。究竟它们在提取过程中有何不同?接下来,我们将为您详细解析。

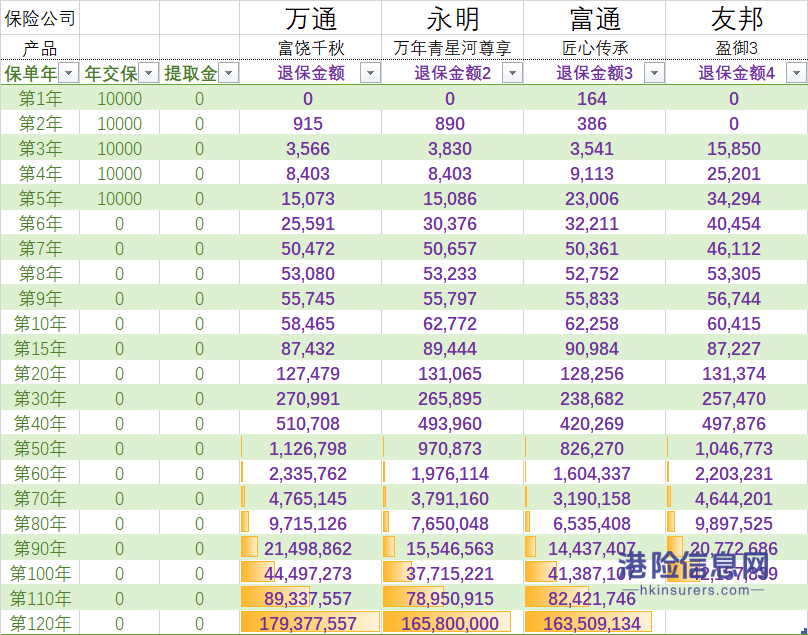

一、未提取下的价值

在孩子刚出生时,若选择5年缴费期,每年缴纳1万美金的保费,5年累计缴纳5万美金。在不考虑分红领取的情况下,我们来看几家保险公司在相同条件下的预期收益情况。

在未领取分红的情况下,几家保险公司的预期收益相差无几。然而,随着时间的推移,特别是在保单30年后,万通富饶千秋的预期收益开始显现出明显的优势,逐渐超越其他同类产品。

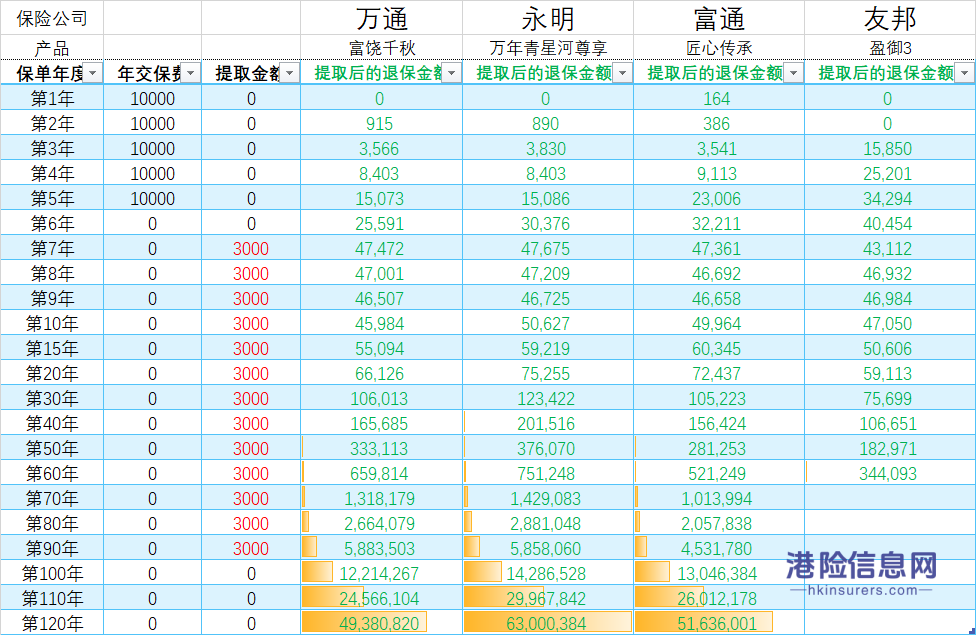

二、同样提取下的价值

1、566领取方式

一个刚出生的孩子,选择5年的缴费期,每年缴纳1万美金,5年总计需缴纳5万美金。采用566的领取方式,即完成5年缴费后,从保单第6周年之后,每年领取总保费的6%,也就是3000美金。这样连续提取84年,直至孩子90岁时,累计提取金额将达到252000美金。

友邦盈御3在演示至保单63年的时候出现了断档。

无论是566还是576的领取方式,又或者是555、566、577、588、5119等领取方式,其核心概念都是相似的。这几种方式都旨在通过定期提取一定比例的保费,为保险持有人提供持续稳定的现金流收益。

2、369领取方式

对于同一个0岁的孩子,选择5年的缴费期,每年缴纳1万美金,总保费为5万美金。在保单尚未完成缴费的情况下,从保单第3年开始至第10年结束,每年领取总保费的3%。随后,从第11年到第20年结束,每年领取总保费的6%。最后,从第21年到保单的90年,每年领取总保费的9%。

在相同的提取方式下,永明星河尊享和匠心传承的计划书未能进行提取操作。相比之下,友邦盈御3的计划书最多演示至保单34年,之后也出现了提取断档的情况。

三、总结

这四款主打早提取的保险产品也是各具特色,适合不同人群的需求。如果投保时未能明确未来的提取计划,万通富饶千秋是一个值得重点考虑的选择。这款产品在保障收益的同时,展现出较高的灵活性。对于年纪稍大、希望尽快缴清保费并开始提取的客户,富通匠心传承和万年青星河尊享比较适合您的需求。而若您打算长期持有保单,不进行提取,让保单持续增长,万通或友邦盈御3将是不错的选择。

这篇文章仅对市场热度最高的5年缴费期进行了简单的对比,实际意义可能并不大。对于那些更倾向于短期缴费的客户,2年缴费期也是一个不错的选择。特别值得一提的是,万通的2年缴费期产品在完成第一年缴费后,即保单第2年开始,客户即可采用369模式进行现金提取,具有很高的灵活性。

上述对比仅是计划书预估的收益,其数值全以100%的分红实现率为前提。至于能否获取预期的红利,仍需根据各保险公司的实际分红率来定。我们都明白,香港的储蓄保险由保证与非保证两部分组成,若某年的预期收益未能达标,则上述计划书的演示提取将无法实现。在选择过程中,我们需要综合全面考虑,如保险公司规模、品牌、历史分红实现率等,并结合个人的实际需求进行综合选择。

文章发布者:Johnny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.hkinsurers.com/8926.html