向大家推荐一款无惧市场波动的美元固定收益类产品–保单贴现基金。

1、什么是保单贴现

我知道什么是保单,也知道什么是贴现,但放在一起就不明白了,而且还可以投资?

先介绍一下保单贴现的历史。上个世纪80年代,艾滋病在美国爆发,保单贴现应运而生,这使艾滋病人通过出售自己的人寿保单给金融机构,获得治疗艾滋病的费用。同时因为艾滋病人的存活期并不长,所以金融机构可以通过他们身故后,保险公司给付的赔偿金来获得利润。

专业地讲,保单贴现是指保单持有人将一张正在生效的人寿保单以高于保单现金价值、低于保单保额的价格出售给第三方。保单贴现完成后,第三方将成为这张保单新的拥有者,继续为保单缴纳续期保费,并在被保险人身故时获得保单的理赔金额。

说人话,就是你买了一张人寿保单,每年交1万,一共交20年。当你交到第10年的时候,因为某种原因(例如想用钱、觉得被忽悠之类),想退保。但你已经交了10万,此时只能退2万,退保会有巨大损失。这时有一家公司(下称公司A)站出来说,不用退保,你把保单转让给我,我帮你交保费,同时马上给你11万,于是你就爽快答应了。

你拿到一笔可观的钱(比保费多),满意而归。那公司A还要继续帮你缴保费,它图个啥?自然是图你身故之后的赔偿金。别忘了,你买的人寿保单是有人寿赔偿金额的,假如赔偿金额为60万,那在你身故之后,这60万的赔偿金就是公司A的了。大吉大利,如果你在转让保单后的第二年身故(交了一年保费),那么公司A在第二年就可以拿到保险公司60万的赔偿金额。

公司A的投资回报率为 60/(11+1)=500%

除去这种极端例子,因为受保人不可能立即身故,A公司的平均回报率在15%以上。

|要做保单贴现,必须满足五个条件:

- 保险必须为人寿保险

- 受保人的年龄要在65岁以上

- 保险要有现金价值

- 保险的持有人可以变更为机构(比如上文中的公司A)

- 保险的受益人可以变更为机构(比如上文中的公司A)

|满足上述条件之后,保单贴现需要按以下步骤进行

- 受保人购买保险,持有到一定年龄(必须65岁以上)

- 受保人把保单转让给金融机构,领取转让金额

- 金融机构把保单持有到受保人身故,获得赔偿金额,或者金额机构把保单转卖给其他的机构,获得相应利润

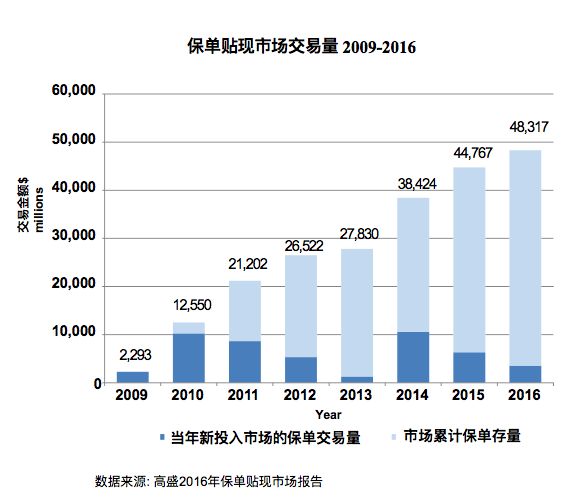

2、保单贴现的市场规模

美国是保单贴现的主要市场,因为美国的大部分人寿保险可以同时满足这个特点:可以更改保单持有人及受益人为机构。

据高盛的研究报告,保单贴现的市场在2016年已经达到483亿美元,并预测之后会以超过40亿美元每年的速度增长。

3、我们需要怎样投资保单贴现行业

既然我们要投资保单贴现,所以我们的角色就不会是把保单卖给金融机构的保单持有者了,而要和金融机构一起,通过购买保单,出售保单或持有保单到受保人身故来获利。

|通过基金是个人投资者投资保单贴现的最佳方式。

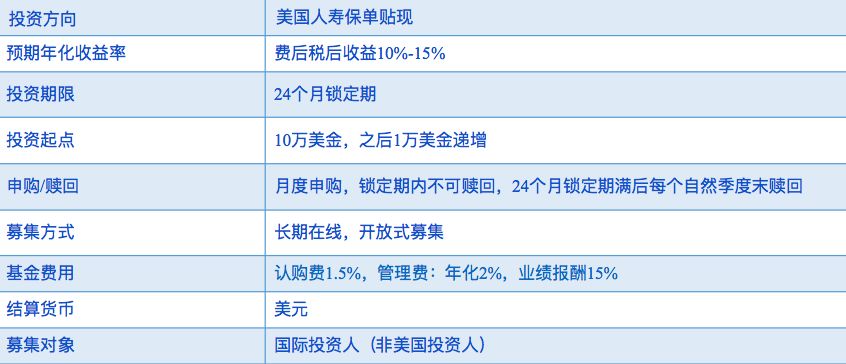

以下是某款保单贴现基金的部分信息

▃▆基金优势

●潜有力的保单贴现市场

从前文中可以看出,保单贴现市场在2016年规模已经达到600亿美元,并以超过40亿美元每年的速度增长。

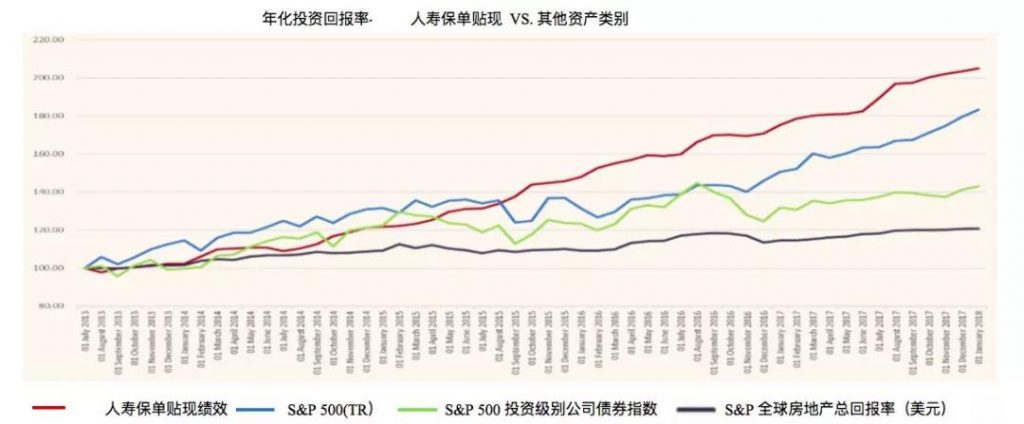

●受金融市场的波动小

从下图可以看出,保单贴现基金的收益与股票、债券以及房地产市场关联性小,所以受到金融市场的波动也小。同时在美国的保险行业,人寿赔偿的成功率很高,基金公司购买的保单也都来自评级较高的保险公司。

红线为保单贴现基金收益率,同股票、债券及房地产相比,受市场的波动性较小

●收益率较高

基金的预期纯收益在10%-15%左右,对于波动小的稳定型基金来说,收益的“性价比”较高。

▃▆风险管理

任何投资产品都会有风险,那保单贴现基金的风险点在哪里呢?

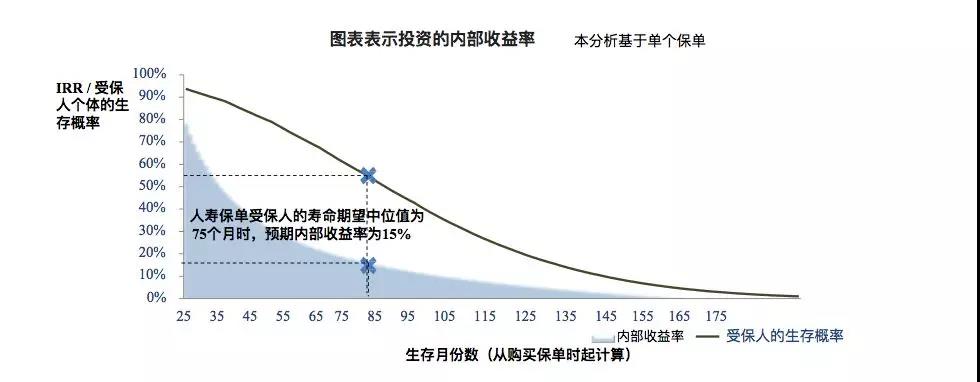

●长寿风险

风险点:受保人的寿命越长,身故赔偿回笼的资金就越晚,所以受保人的寿命和基金的收益成反比。

根据研究得出,当受保人的生存月数为75时,受保人的生存概率为55%,基金的内部预期收益为15%。受保人生存月数越长,投资的回报率就越低。

规避方式:基金公司需要采用适当的短期持有策略,例如在二级和三级市场出售保单,来获得收益的稳定性,从而规避长寿风险。

●信用风险

风险点:当受保人身故后,如果保险公司出现债务危机或者倒闭情况,导致人寿保单不能赔付,以致理赔资金不能回笼,从而影响收益。

规避方式:事实上,从保单贴现行业成立以来,美国没有一家保险公司随意拒绝有效的保险索偿。同时保险公司破产之后,都会被另一家保险公司收购,客户的正常赔偿不会受到影响。

基金公司在选择保单的时候,需要同时选择不同保险公司的保单,另外要选择高评级的保险公司,从而规避风险。

●流动性风险

风险点:如果保单不能很快在市场上出售,同时又面临较多客户赎回基金,必定造成基金的流动性风险,影响后续的资金投资。

规避方式:基金公司需要运用业界网络,迅速找到合适买家,出售保单。例如优质的基金公司可以在自己购买保单之前,找到三级市场的可靠保单买方。同时基金公司可以规定基金锁定期,规避大额赎回造成的流动性风险。4保单贴现在中国

2018年1月8日,中国保监会发布《人身险保单贴现业务试点管理办法(征求意见稿)》,为国内的保单贴现业务做了制度上的铺垫,其大意如下

- 保单贴现机构实缴资本不低于5亿元人民币;

- 保单贴现的产品必须为普通型终身寿险、普通型两全保险和普通型年金保险;

- 贴现保单生效时间需超过2年,香港保险不能在中国内地的保单贴现机构进行贴现;

- 自保单贴现合同签订之日起30日内或者自收到保单贴现资金15日内,原保单持有人有权解除保单贴现合同(这个类似于保单的犹豫期)

总之,保单贴现是一个新兴的优质行业,它既解决了受保人对现金流的要求,又降低了保险公司的退保率,同时创造了新的利润点。