香港重疾险市场持续火热,各大港险公司顺应市场先后推出主打重疾险产品!今天给大家介绍一款FWD香港富卫推出的重疾险产品—「危疾晋御保」。

「危疾晋御保」1000%的保障,162种疾病,从早期预防到中期保障再到后期护理仅需这款重疾险全全搞定!

产品特点

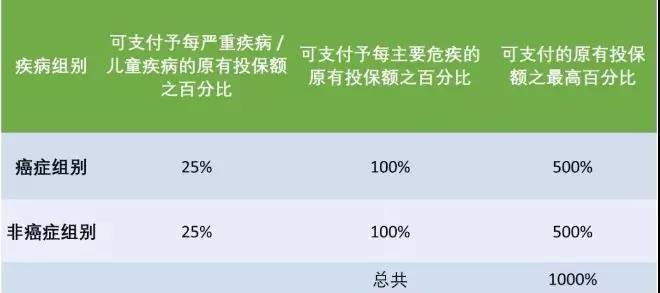

1、简化组别,1000%多重危疾保障至100岁!

简化疾病组别对于客户来说,好处不止一点点~「危疾晋御保」把疾病简单分为癌症和非癌症2个组别,且两个组别的保障各自高达原有投保额的500%,保障至100岁。

市场上同类产品,以最高保障金额相近的市场计划比较,「危疾晋御保」可支付的原有投保额最高百分比比友邦的多重智倍保和保诚的尊尚危疾加倍保计划都要高。多重智倍保和尊尚危疾加倍保的计划将疾病划分成6个组别,相对较为繁复,而「危疾晋御保」简化成两个组别,一目了然。

这就意味着,如客户投保的保单投保额为港币$100万,您在癌症组别和非癌症组别总共最高可获得港币$1000万(癌症和非癌症各$500万)的保障!就算客户在重疾康复后不幸确诊其他受保重疾,也能获得足够的保障!

2、覆盖162种疾病,保障范围广!

「危疾晋御保」保障162种严重疾病及儿童疾病,包括68种主要危疾和76种严重疾(包括市场首创的牛皮癣关节炎、带状疱疹后遗神经痛‘即生蛇神经痛’),及18种儿童疾病(包括常见的专注力失调及过度活跃症(ADHD)及市场首创的意外受伤所造成的疤痕也可保!)

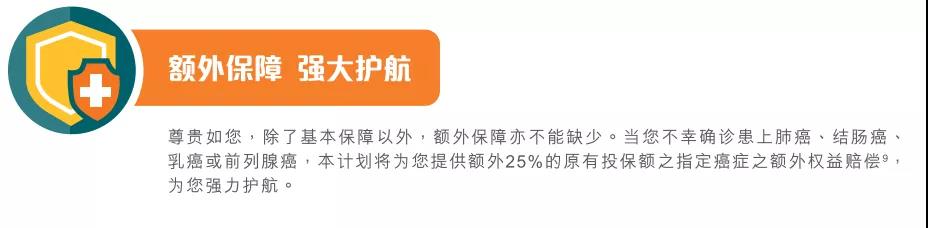

3、指定癌症及良性肿瘤额外保障!

除了基本保障以外,某些重疾也具有一定的复发性和高发性,富卫特地为肺癌、结肠癌、乳癌和前列腺癌这四种癌症提供额外赔偿。如客户不幸患上以上4种疾病,可获得额外原有投保额25%的权益赔偿!

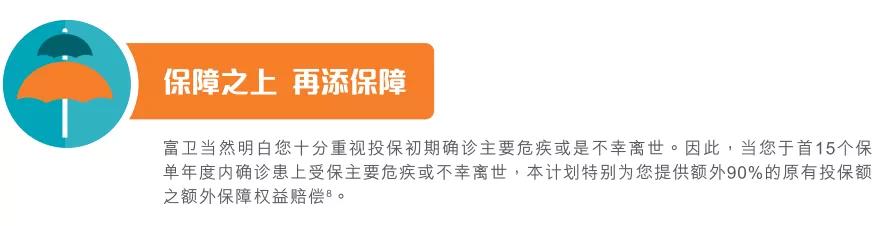

4、首15年度提供额外高达原有投保额90%!

此权益保障只适用于当被保人于1~65岁年龄期患上受保主要危疾或身故,于35岁以上的被保人可获额外60%,35岁或以下的被保人可获额外90%。

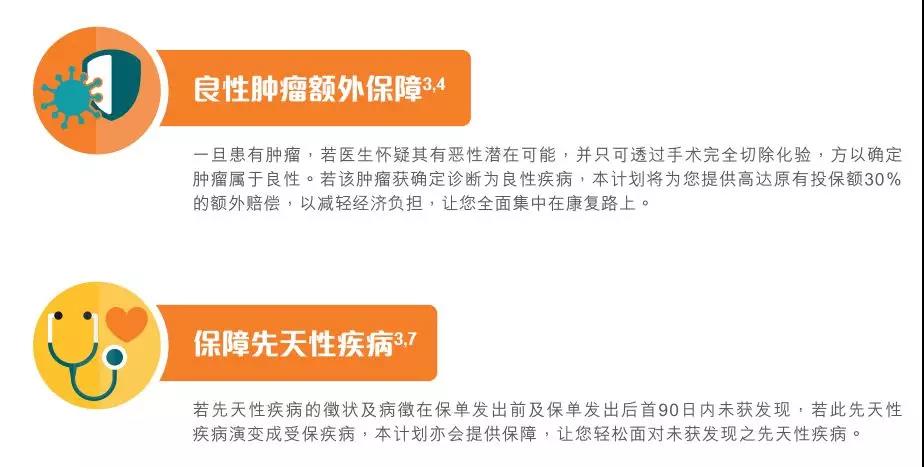

5、良性肿瘤可赔付!先天性疾病可保障!

「危疾晋御保」人性化的额外保障。对于良性肿瘤的客户也能拥有额外保障,一旦患有肿瘤,而医生怀疑有恶性潜在可能,并只可透过手术完全切除化验才能确定的话,如果最后确定该肿瘤诊断为良性疾病,「危疾晋御保」依然会提供高达原有投保额30%的额外赔偿,以减轻经济负担。且「危疾晋御保」保障先天性疾病,让客户轻松面对未获发现的先天性疾病!

6、延伸保障—父母/配偶身故保费豁免!

「危疾晋御保」除了保障客户本人的健康,还延伸保障家人,如被保儿童的父母(为保单权益人或父母后续权益人) 或被保成人的配偶(为配偶权益人或配偶受益人) 于75岁(下次生日年龄)前身故,将或豁免保单将来的保费,以减少客户的负担。

7、早预防、中保障、后护理一站式支援!

FWD富卫的「危疾晋御保」这款重疾险,从客户角度设计**计划,配合各阶段需要,让客户体验享受到一体化的保障服务,预防-保障-护理,让客户感受到保单不仅只是冷冰冰的白纸黑字,更是暖心的服务陪伴!

- 预防:「危疾晋御保」提供每两个保单年度一次的健康检查权益,不限验身中心及项目,定期的检查让客户及早发现潜在疾病,把握尽早治疗的良机。

- 保障:确诊重疾后,「危疾晋御保」则为客户提供优越医护管理服务。只需拨打24小时热线,臻一尊贵优才就会为客户提供顶尖的专科医疗网络团队,联系泛亚区多间顶级网络医院,让客户选择最合适的医生及医院,接受最适时的治疗。如需住院也能为客户安排。即便客户对疾病治疗一无所知,也有保单全权为客户量身打造,所有繁复程序都能代客户处理。

- 护理:除了治疗,病后的保健调理也十分重要。富卫更为首次癌症、急性心肌梗塞或中风的患者提供“乐活复康服务”。还可为客户提供一系列精心挑选的转介服务,包括家居清洁、养生汤水、托儿及宠物护理等,让客户心无旁骛的治疗静养。

「危疾晋御保」这款重疾险特点突出,属于重疾险中高端定位,比较适合追求更全保障,更多服务的客户。了解完产品的特点及保障范围,为了让您更清晰明了.

案例说明

Tina已婚并有一个6岁的儿子,原本和和美美的家庭,却没想到Tina的爸爸患上癌症并去世。经过癌症的伤痛,Tina开始重视全家人的健康,只有这样才能与家人走更远的路,所以她选择投保「危疾晋御保」计划。

被保人:Tina Chen **

下次生日年龄:32

职业:会计事务所的合伙人

本计划的原有投保额:1,200,000港元

本计划的供款年期:20年

- 2019年10月

Tina Chen **本计划原有投保额为120w港元,癌症和非癌症各为500%,也就是各60w港元。

- 2023年10月

假设Tina Chen **不幸确诊患上**原位癌,她可获赔偿金额(保证)为原有投保额的25%,共30w港元,多重危疾权益剩余可赔偿金额(保证)为原有投保额的475%,剩余570w港元。

- 2024年1月

又过了三个月后,**原位癌演变成乳癌,Tina Chen **可获赔偿主要危疾之危疾权益(100%)+额外保障权益(90%)+指定原位癌之额外权益(25%),总计为原有投保额的215%,共达258w港元。

- 2029年10月

到2029年10月,Tina Chen **很不幸在乳癌康复后又确诊患上肾衰竭,主要危疾之危疾权益可作第二次索偿,是次赔偿金额(保证)为原有投保额的100%,共120w港元。

疾病总是不请自来,然而我们面对的不只病痛,更可怕的是接踵而来的经济压力!准备好一份保障充足的重疾险,可以让我们在为疾病而苦恼时,免除经济燃眉之急!