香港保险的热潮此起彼伏,越来越多的人选择到香港购买重大疾病保险,但很多人忽略了一个非常关键的问题:“健康告知”。

今天团队里出现了一例理赔案例,因客户投保之前在国内某体检中心体检报告显示身体有状况,但投保时未向保险公司如实告知。导致保险公司未能作出理赔。

针对这一次理赔案例,在给大家讲一下香港保险重大疾病保险因为如实告知而引起的拒绝赔付问题。

- 香港保险的“如实告知”是什么样的?

- 若“如实告知”后核保结果是什么的?

- 投保时体检都检查什么?

今天就用2019年1月未能功理赔的,50岁女性确诊恶性肿瘤但因投保时未如实告知来说明一下!

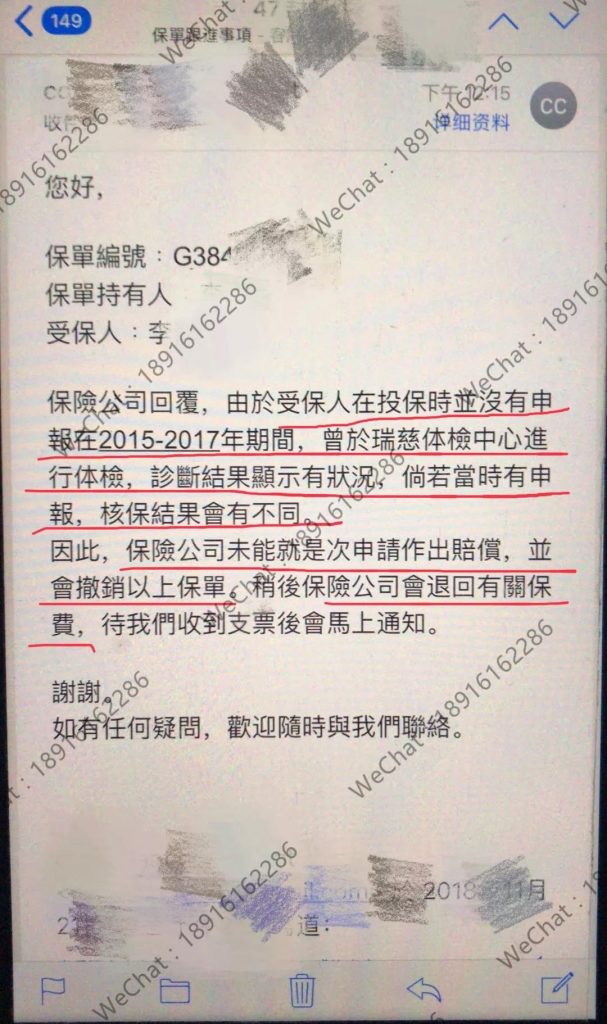

48岁女性于2017年11月作为受保人,配置了友邦【加裕倍安保】保额10万美金,每年保费约为4600美元。不幸于2018年10月份确诊恶性肿瘤,团队小伙伴积极配合申报理赔,保险公司经过理赔调查发现,显示受保人投保前于国内体检中心进行体检,投保时并未如实申报,保险公司做出拒赔。

案例解读

根据内部沟通邮件显示,客户在投保时并没有申报2015年-2017年期间,曾于国内某体检中心进行体检,诊断结果显示身体有状况。对于本次申请并未能作出理赔,同时决定撤销保单,退还已交保费。

如果投保时如实告知,保险公司给予保单核保通过,那么投保人会占据主动权,保险公司不得以任何理由拒绝赔偿。

如果投保人未如实告知,保险公司可能会以违背“最高诚信原则”,而拒绝做出赔偿,同时者直接失效,退回已交保费。

关于如实告知

投保香港保险时,如何做到如实告知?

一般来说,针对如实告知的内容

第一个原则:最高诚信原则。

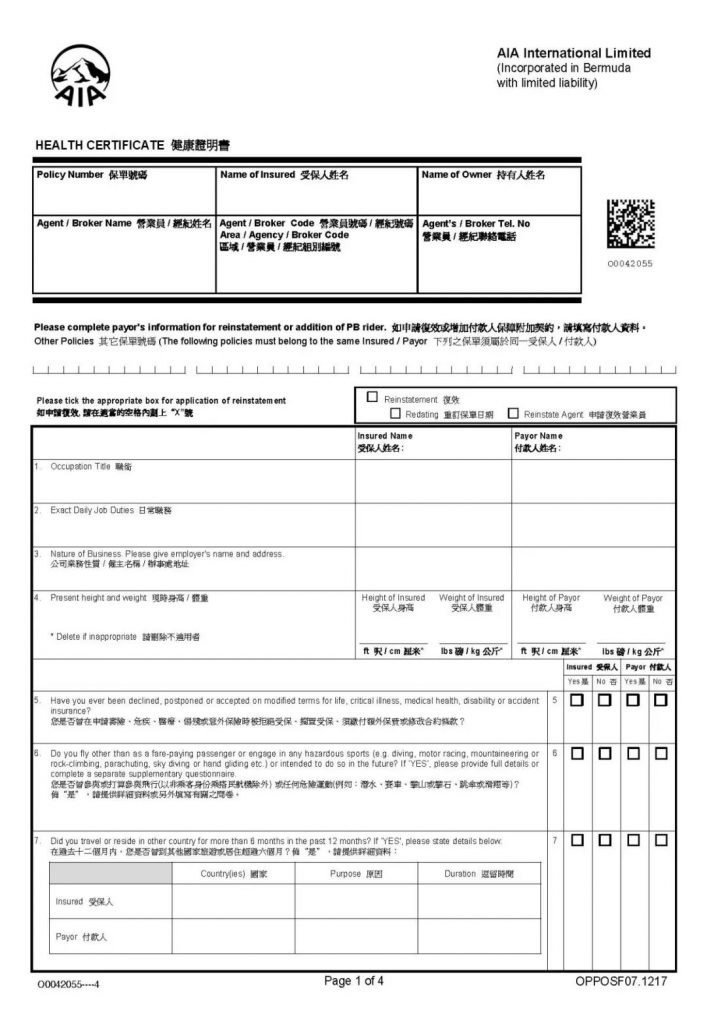

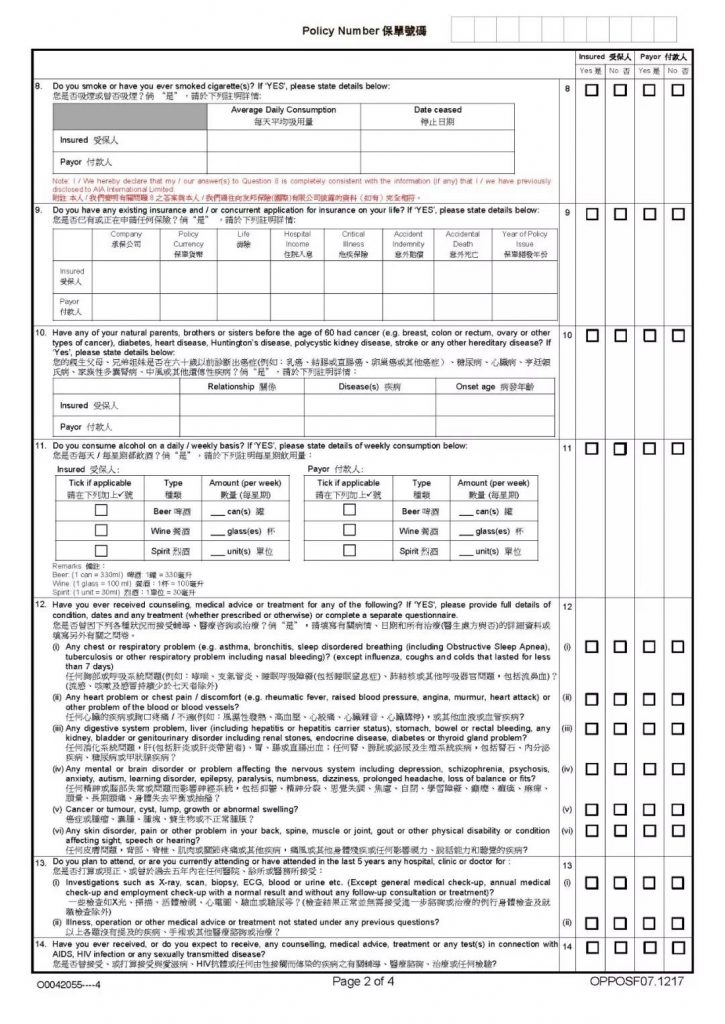

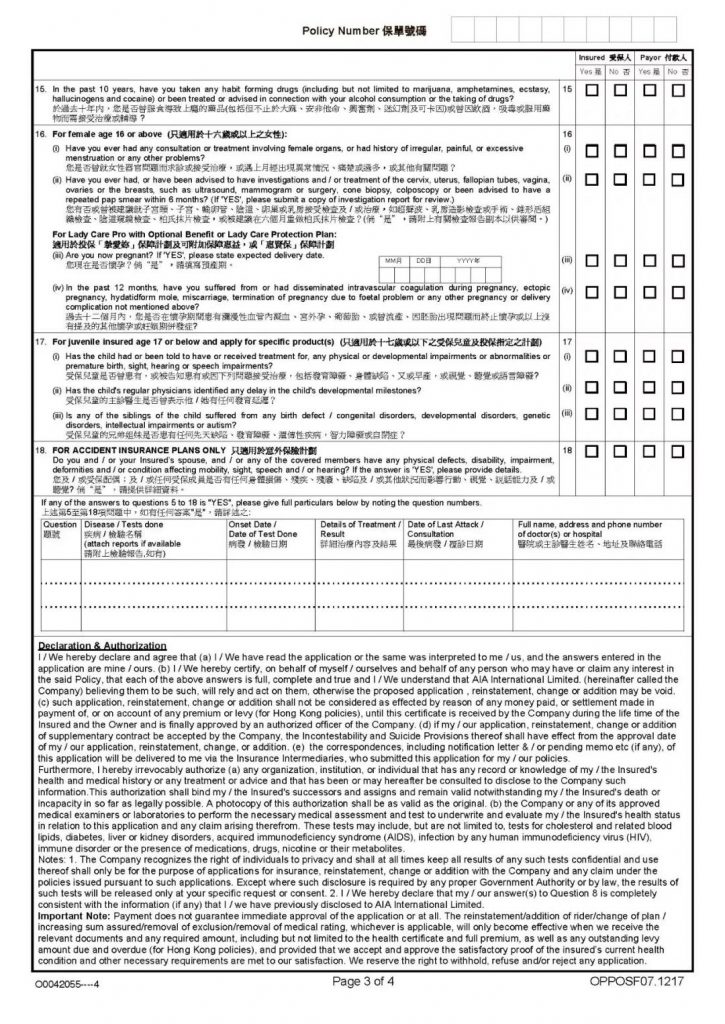

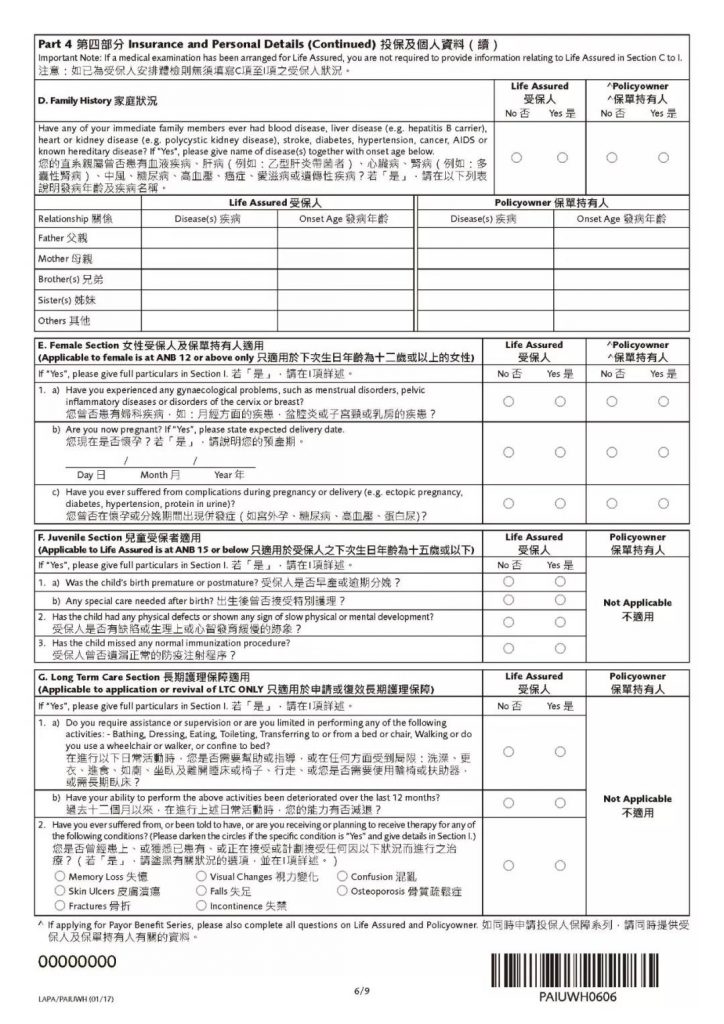

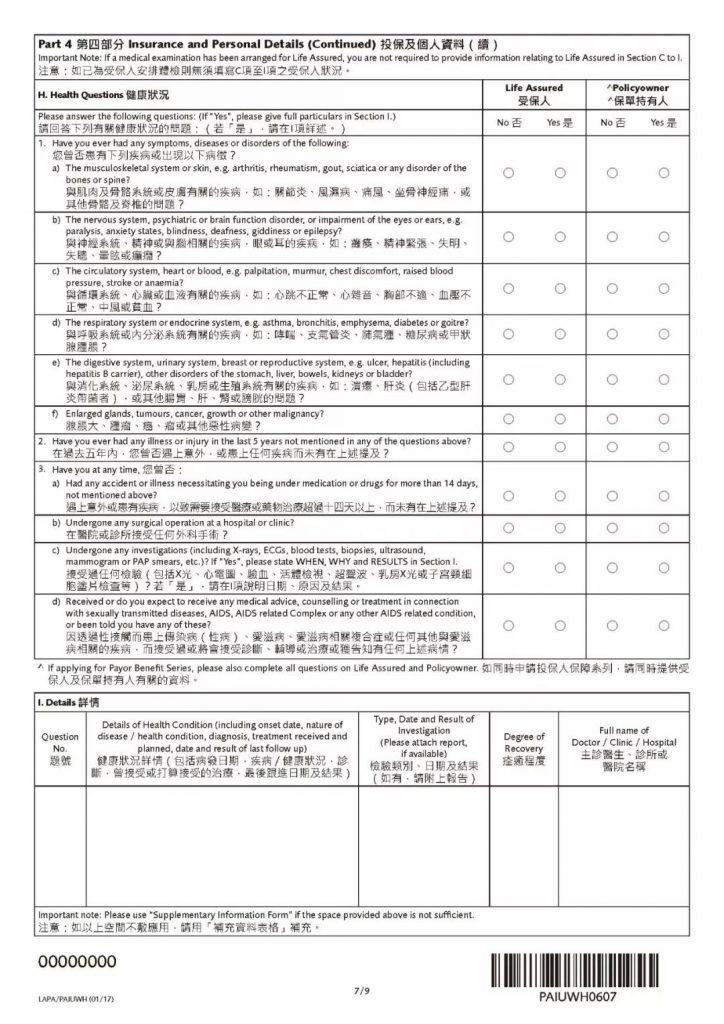

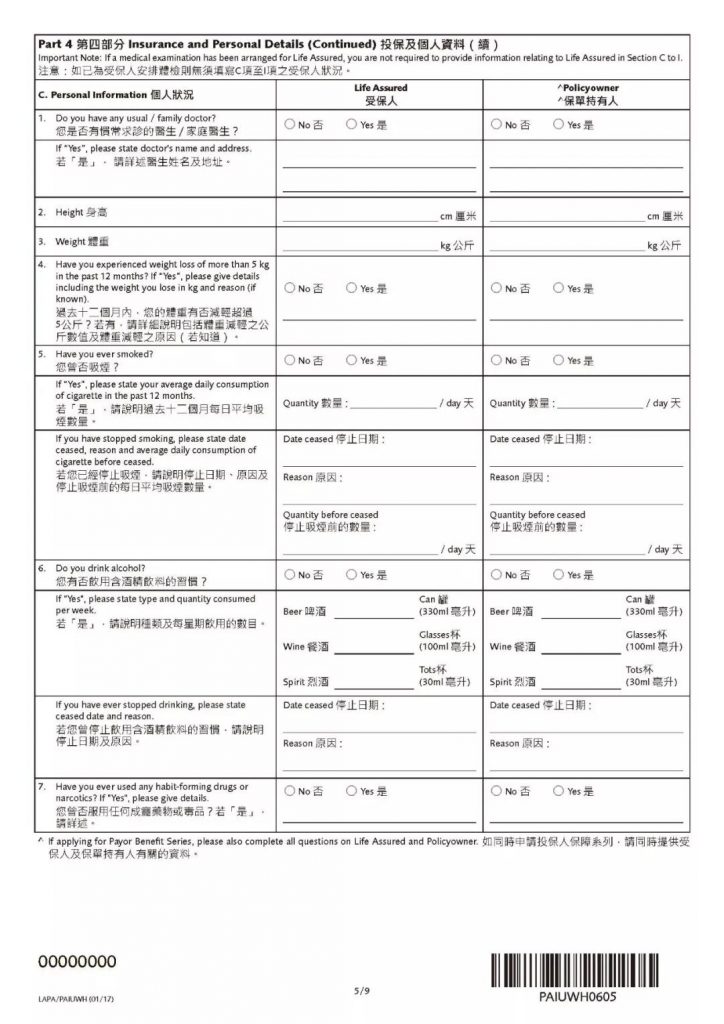

即投保时需要向保险公司如实告知受保人的身体健康状况以及疾病史,如实告知的形式是填写保单申请书中的健康问卷。

以下为友邦及保诚投保时需要填写的部分健康问卷。(点击可放大)

第二个原则:询问告知原则。

投保人应该根据事实对投保书中询问的内容进行如实告知。

核保过程中,保险公司根据受保人申报的健康情况,可能会要求受保人进一步体检。另外一种情况是投保额超出保险公司的免体检额,也会被要求体检。

关于核保结果

核保结果通常有以下五种:

1、正常承保:

最理想的结果,保险公司做出完全正常的承保;

2、加费承保:

在正常保费基础上增加一定保费比例通过承保,增加的保费比例不等,这时需要衡量加费情况是否在您的承受范围,也可以选择调整保额达到承保目的。一旦保单生效,之后出险保险公司是要完全做出理赔的;

3、除外责任 :

对于某些特定疾病不予承保,比如乳腺原位癌乳腺癌除外,甲状腺癌除外或者胃癌除外等等,其他都正常承保。有时候可能与加费承保同时存在;

4、延期承保:

目前健康状况不确定,需要一定时间观察,待明确诊断后才能决定是否承保。通常是大病初愈,例如刚出院或刚做完手术,或身体检查某些指标严重偏高,至少三个月内不建议投保,建议半年到一年以后尝试投保。

5、拒绝承保:

最糟糕的情况,就是保险公司不接受你的投保申请。因为您发生理赔的风险超过了保险公司的风险承受范围。

关于体检

投保通常会要求做哪些检查?

1、 体格检查:

主要是对身高,体重,血压等方面的检查,同时医生检查过程还可能会针对您的过往疾病史作出询问。

2、 尿常规:

主要检查肾功能,如果有血尿、蛋白尿,考虑是肾炎,拒保可能性大,不严重则可能是加费或除外赔偿。

3、 尼古丁检查:

检查是否吸烟,如果是吸烟者,一般是增加保费20%-40%之间。

4、 胸部X光:

主要检查肺部,支气管炎、肺炎、肺结核、胸腔积液、气胸、肋骨病变。

5、 静态心电图:

心脏功能以及心脏疾病的检查,有时会要求做动态心电图。

6、 肝功能和乙肝表面抗原:

主要是肝功能的检查,乙肝的“死亡三步曲”是“肝炎——肝硬化——肝癌”,乙肝病毒携带者根据肝功情况面临增加保费、除外责任或者拒保,也有幸运的情况正常通过核保。

7、 血液检查的组合种类:

例如(血压高、血糖高、血脂高),加费和拒保的可能性非常大,你可以不买保险,但是你需要了解“三高”!如果是糖尿病,根据病情的严重程度,增加保费或者拒保,也有正常通过核保的案例。

8、 超声波检查:

主要针对上腹部肝,胆,脾,胰,肾脏,甲状腺或女性**、子宫附件等检查。

写在最后

无论是在内地、还是香港,投保时必须如实申报,如未如实申报理赔时保险公司查出后会做出拒赔,这可是得不偿失的。

借用同业常说的一句话:在身体状况好的时候进行投保,不要等到自己失去了投保的资格了,才想起保险的重要性。