近年来,香港的保险市场上的美金分红储蓄保障产品受到市场热烈关注。那么究竟应该如何选择产品呢?就目前市场上热门的两款储蓄分红产品:【友邦充裕未来3】和【保诚特级隽升2】来进行比较。

买储蓄的险可分为三类客户群体:

一、买来为子女作为教育基金;

二、作为自己的养老计划;

三、用来传承留给下一代的。

储蓄险的用途不同,在产品选择的策略上就有些不同,首先就分红来讲一讲两款产品各自的优势与区别。

分红比较

储蓄类产品基本都是八年保本 ,长线复利的产品 ,换句话说就是时间越长,复利滚动收益越客观,所以这一类的产品主要看的是长期的回报收益,比如说20年或者30年的回报对比。

以0岁宝宝为例,每年10w美金,缴费期5年,总保费50w美金。

在不提取的状态下:

现金价值对比结论:

前25年友邦略微超过保诚;第25年起,保诚开始超过友邦;随着年份的增加,保诚超过友邦的幅度逐步拉大,到100岁,保诚比友邦现金价值多了2974万美元,比友邦高12.4%。这也就是我们之前一直说的,保诚调高了特级隽升2的预期收益。

从以上数据能够看出,前20年友邦回报率较高,30年之后保诚较强劲。在30年期时的现金价值总额,隽升2只比充裕未来3高了2W美金。隽升2最后期的收益率会比充裕未来3高。

在提取的状态下:

提取的状态下,友邦共提取296万美金,保诚提取264万美金,友邦的收益会高一点。因为友邦的股票投资份额高些,友邦在每年都可以部分提取的情况下分红更高一些。

而就保障内容上,都是有储蓄功能的人寿产品,都是美元保单,目前美元相对较强势的情况下,希望配置美元资产的可以考虑。

收益率实现比较

再来说说客户比较关心的一个问题,就是收益率能不能实现。

香港保险业监理处需要各保险公司每年公布完成比率(也就是实际收益率和计划书收益率完成百分比),作为两家世界500强的公司,为了公司的信誉和评级,这个问题大可不必操心,两家公司过去的历史数据也可以打消投保人的疑虑。

从两家公司公布的完成率来看,友邦的完成比率差不多都是100%,不低也不高。保诚根据不同年份产品,完成比率有的超过100%,有的不到100%,保诚的实际完成比率是围绕保单计划书进行波动。

保诚的分红有波动,跟他的投资水平、风控能力,以及分红理念都有关系。保诚的分红理念是公司赚取利润的90%分给客户,这是一把双刃剑,收益好的年份,大家都得到了超预期的分红,皆大欢喜;而收益不好的年份,如全球金融危机来临时,分红就会减少很多。

分红比较小结

从提取不提取两种情况看,收益是不同的,所以这时候就看客户的提取方式和需求来决定哪款更适合。

香港友邦与英国保诚可谓是香港保险业界的龙头,总体而言两家产品都十分十分十分不错,至于最后挑选哪款产品,还是要看小朋友父母更倾向于收益率还是品牌知名度了。

其他方面比较

①缴费年限:

充裕未来3 有5年缴/10年缴,两种年期选择;

特级隽升2 有整付/5年缴/8年缴/12年缴可供选择。

从缴费年期上可以看出,特级隽升2的选择更加灵活。

②回本周期:

充裕未来3 预计第8年回本,保证回本周期:第20年

特级隽升2 预计第8年回本,保证回本周期:第19年

回本周期上两者相差不大,基本可忽略。

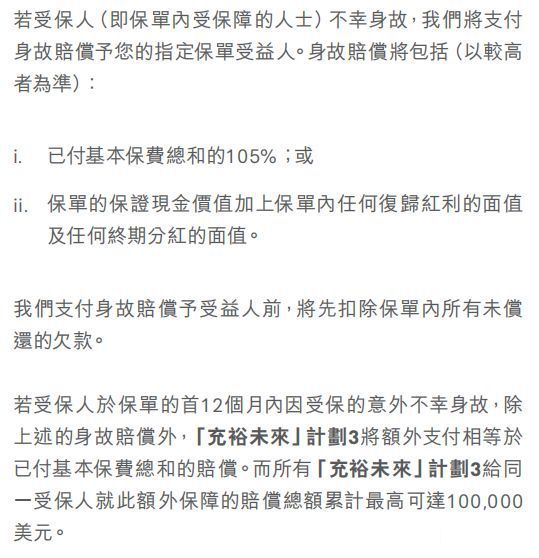

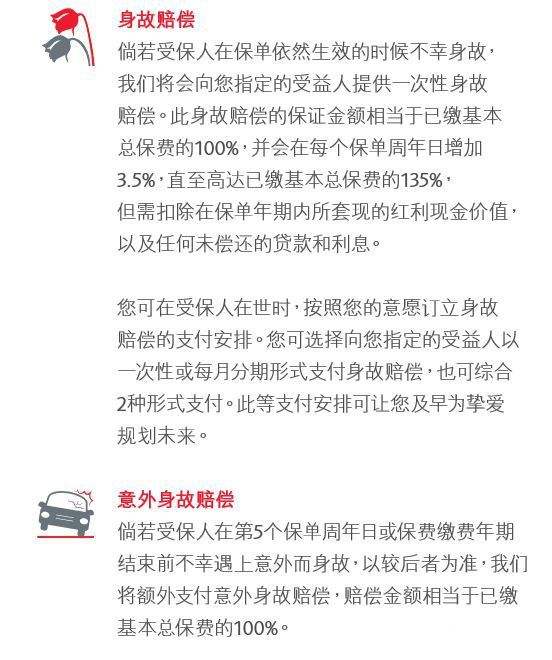

身故赔偿金

充裕未来3的身故赔偿金是已交保费总和的105%或者是当时保单的现金价值总额,两者取最高; 并且首12个月若受保人意外不幸身故,则额外赔偿已交保费总和的100%,最高上限10万美金。

特级隽升2的身故赔偿金是已交保费总额的100%,首十年每年增加已交保费的3.5%,最高至135%;或者是当时保单的现金价值总额,两者取最高。

若受保人于首五年或缴费期内(取较晚者)意外不幸身故,则额外赔偿已交保费总和的100%。

从身故赔偿金方面来讲,特级隽升2稍稍具有优势,赔偿的范围更广一些,更加人性化。当然,每个人都不希望有此类赔偿的发生,如果你并不是很在意身故赔偿金的多少,请接着往下看。

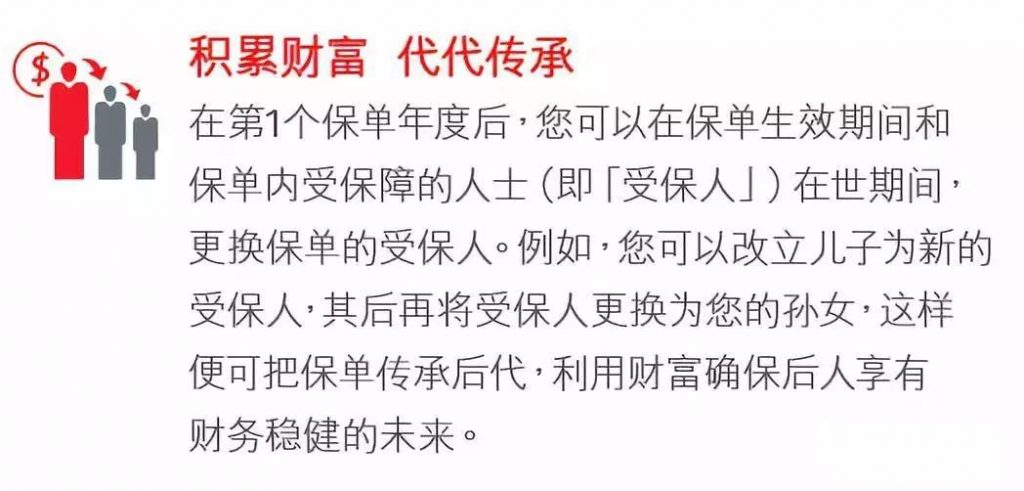

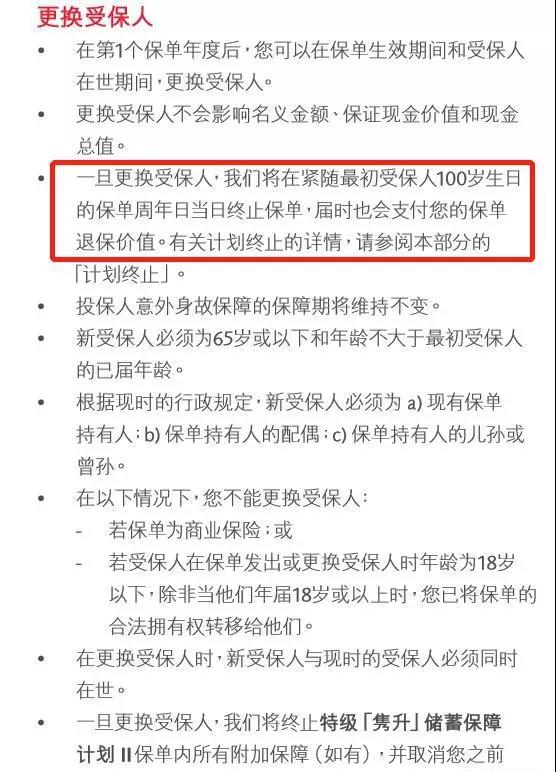

更改受保人

充裕未来3:可更改受保人2次(保单到新受保人的100岁)。

特级隽升2:可更改受保人无限次(虽然是无限次,但无论怎么改保单都是到首名受保人的100岁)。

也就是说,你可以更改无限次,但是所有受保人加在一起年龄不得超过首个受保人100岁。

所以,充裕未来3虽然只可以更改2次受保人,但是并没有年龄限制啊,换句话说,以极端情况来推算,充裕未来3保单最长可保298年,达到财富传承的目的。

综上所述,从更改受保人这点来看,充裕未来3就比较人性化了,完美解决财富传承的问题;当然,特级隽升2也可以,只不过更改时要注意受保人年龄哦~使财富得到最大限度的传承。

其他亮点

虽然特级隽升2的更改受保人选项稍显鸡肋,但是有其他亮点可以作为弥补,这几点可是充裕未来3所没有的。

投保人意外身故保障:

简单理解,当保单持有人在缴费期内意外身故的话,剩下的保费可以“豁免”。加引号的意思是保险公司赔给你剩下的保费,你可以选择缴付保费,也可以选择自由运用。

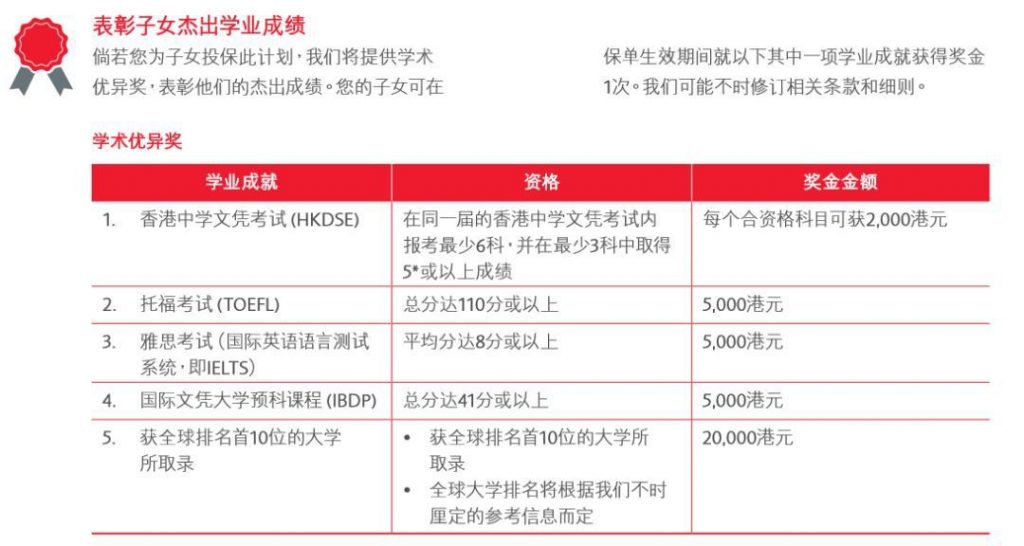

学术优异奖:

如果是父母为子女投保,那么子女在保单生效期间可以就以上其中一项学业成就获得奖金1次。

写在最后

经过以上比较,相信大家已经对这两款储蓄爆款非常熟悉了,各自的优势点非常清晰。

假如你只考虑收益,那么可以根据分红和实现率选择适合自己的产品;

假如你看重的是想一次**清,那么你只能选择特级隽升2;

假如你看重的是财富传承,那么可以考虑充裕未来3;

假如你看重投保人豁免保障或者有个学霸孩子,那么可以考虑特级隽升2。

每家产品都是大同小异,关键是看你喜欢哪家保险公司以及更在意哪点保障。充裕未来3和特级隽升2都是市面上最王牌的储蓄爆款产品,所以没有孰好孰坏,只有哪个更适合自己的需求。