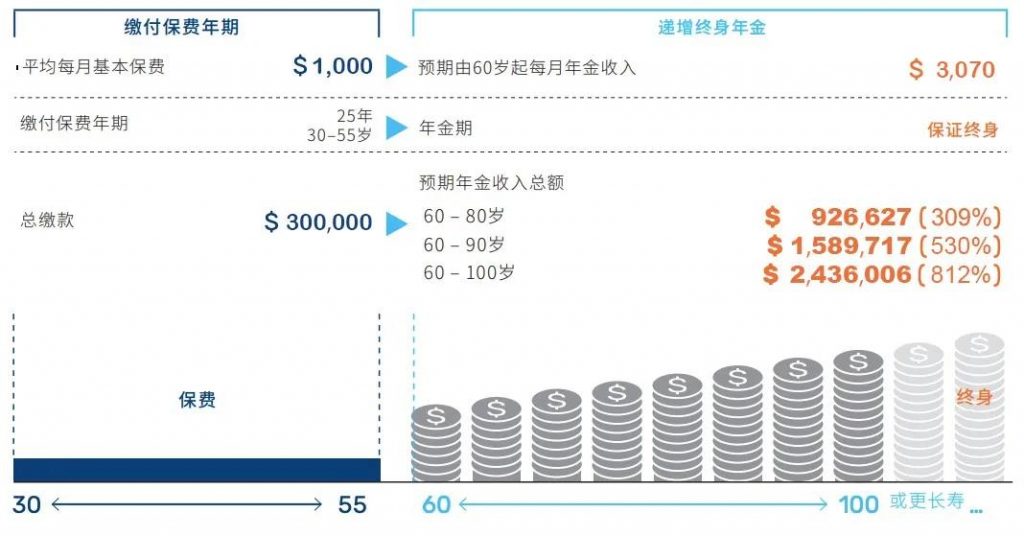

Allen今年30岁,开始规划养老金,投保万通终身年金。他准备在30-55岁赚钱能力强的时候做储备,年缴12,000美元,即每月平均存1,000美元,总投入300,000美元。

由于万通终身年金提供自主资产配置的灵活弹性,日后Allen可以根据自己的需要做出灵活的选择。

选择1:把全部现金价值转为终身年金

Allen选择60岁时退休,开始领取年金。万通终身年金的领取方式有11种选择,以递增终身年金为例,领取金额每两年递增5%。

预期由60岁起每月领3,070美元,领取金额每两年递增5%。

80岁时,预期总领取是投入的3倍。

90岁时,预期总领取是投入的5倍。

100岁时,接近8倍。活过100岁,活得越长赚得越多!

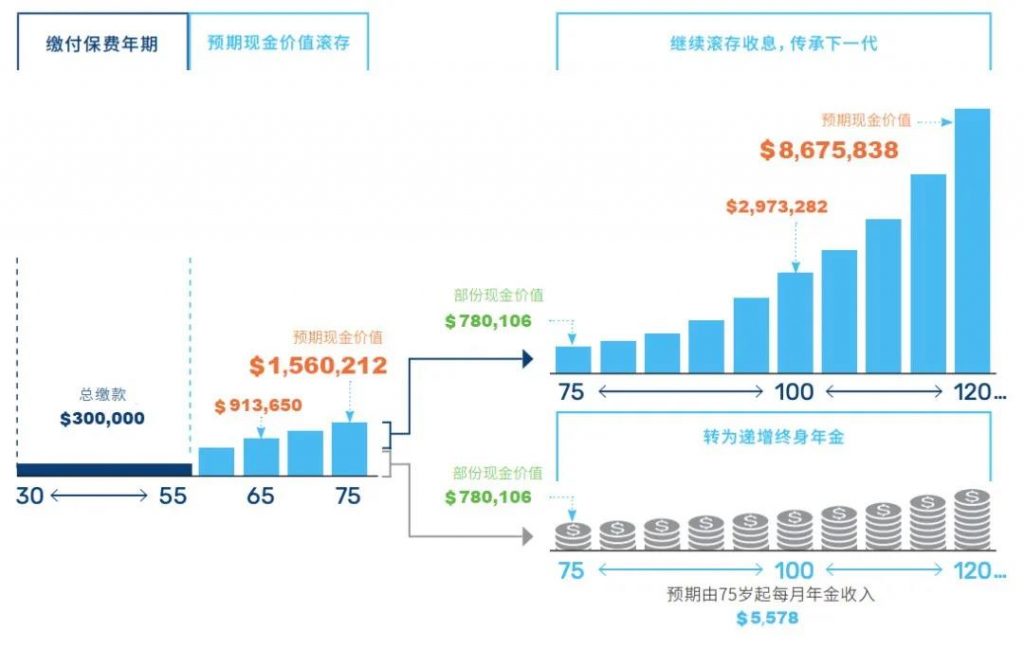

选择2:把部分现金价值转为终身年金供自己退休,其余继续滚存生息,通过转换受保人传承给后代

Allen选择于75岁时把一半现金价值转为终身年金,其余的一半留给孩子,富传多代。

– 领取:预期从75岁起每月领取5,578美元,直至终身。

– 传承:让年金保单内的现金价值继续滚存生息,Allen于100岁时可传承给后代的预期现金价值为2,973,282美元,约为总缴付保费的10倍。

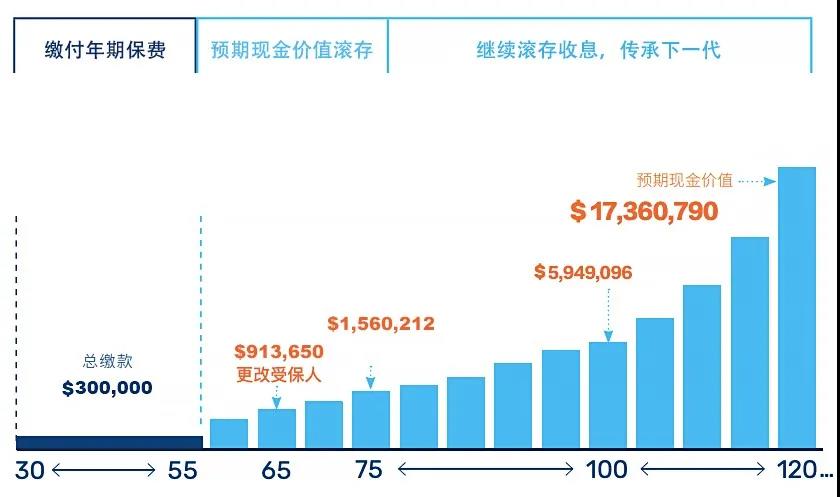

选择3:将全部现金价值传承下一代

Allen因为有足够的退休金而选择不行使年金,将所有现金价值继续滚存,并在65岁时更改儿子为受保人。

Q&A

Q1

为什么年金险能对冲长寿风险,是最符合养老目标的金融工具?

随着医疗科技发展,人类越来越长寿,而人生最大的遗憾就是“人还在,钱没了”。没有人能预测自己能活多久,但我们能及早思考如何做好养老规划,避免坐吃山空,更有品质地养老。

Q2

如何科学计算自己的养老金储蓄目标?

到底存多少钱才能退休?可参考美国麻省理工学院学者William Bengen提出知名的“4%法则*”。他通过分析过去股市数据和退休案例,发现只要你退休的第一年,从退休金提取的本金不超过4.2%的花费,然后每年按通胀率微调,就能有花不完的养老金,直至百年归老。

假设退休后一个月要用2万,一年24万,那么需要24万÷4.2%=571万退休存款。

假设退休后一个月要用4万,一年48万,那么需要48万÷4.2%=1143万退休存款。

*4%法则只是一个用作参考的计算方式,具体退休储备目标可由财务策划顾问为你妥善规划。

Q3

万通年金险有什么优势?

万通保险是首家在港澳推出终身年金计划的保险机构,也是港澳唯一连续9年荣获年金及退休计划同级最佳/杰出表现奖的公司。

万通的年金产品具有保证终身派发的独特优势,提供市场独有的11种年金领取方式,而且通过更改受保人可把累积于年金保单的财富传承给下一代。尽管在全球持续低息的环境下,过去十年万通保险的终身年金产品的基本派息率稳定在4%,长线保证回报3%4。

中度老龄化社会来了!虽然过去发生的不在意料中,但未来发生的应该在掌控中!万通终身年金,市场少有的“真”年金,让现在有钱变成永远有钱!澳门储蓄保险可以退休后衣食无忧。