香港友邦重疾保险自在自选危疾保AIA Assemble市场上一般危疾保险预设保障范围广泛,受保的疾病数目众多,但是缺乏一些特定的个人需要,AIA友邦开创「自己组合自在拣」的先河,让客户按不同需要和财务考虑,自定义危疾保障及保额,享有极大灵活性和自由度。

AIA推出个人化的「自在自选」危疾保,让您自选保障,只买所需,满足个人保障缺口。

一、计划特点

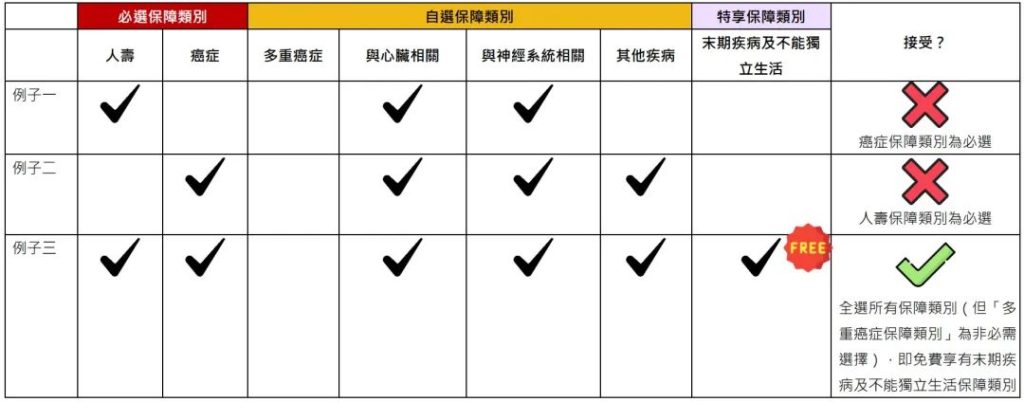

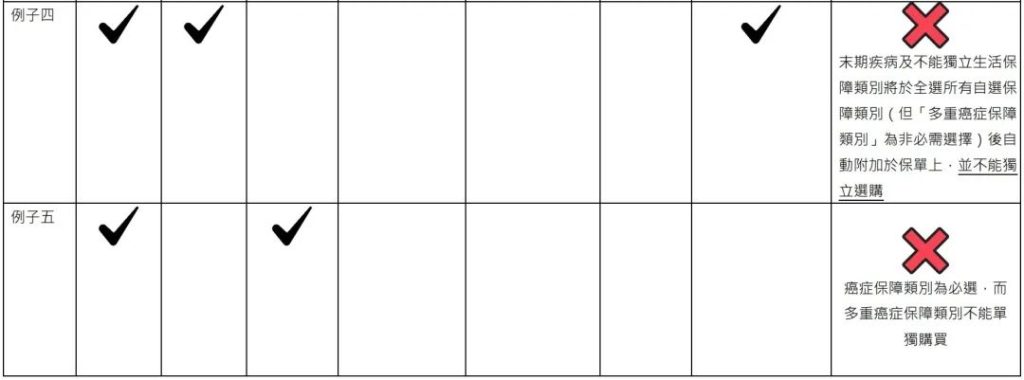

1.(市场首创)自主配搭危疾类别—癌症、心脏、神经系统、其他危疾:设「人寿」、「癌症」两项必选保障,及自主配搭「多重癌症」、「与心脏相关」、「与神经系统相关」和「其他疾病」自选保障,若客户全选所有自选保,更会自动获享「末期疾病及不能独立生活」特享保障,即合共七项保障

✳️必选保障类别

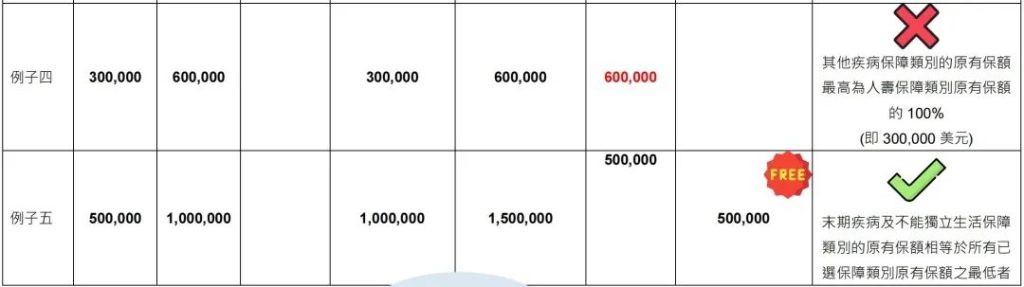

·人寿:最低原有保额美元为USD10,000;最高原有保额为USD1,500,000

·癌症:最低原有保额 为「人寿保障类别」原有保额的100%;最高原有保额 为「人寿保障类别」原有保额的300%或 USD1,500,000,以较低者为准

✳️自选项目

·多重癌症:原有保额须相等于「癌症保障类别」之原有保额,最高为「人寿保障类别」原有保额的300%

·与心脏相关之疾病:最低原有保额为USD10,000;最高原有保额为「人寿保障类别」原有保额的300%或USD1,500,000,以较低者为准

·与神经系统相关之疾病:最低原有保额为USD10,000;最高原有保额为「人寿保障类别」原有保额的300%或USD1,500,000,以较低者为准

·其他疾病:最低原有保额为USD10,000 ;最高原有保额为「人寿保障类别」原有保额的100%

·末期疾病及不能独立生活:原有保额相等于所有所选保障类别原有保额之最低者

✳️人寿+危疾保障类别的自由配搭

✳️自定义人寿+危疾保障类别的原有保额

2.自定义危疾保障,合共为「人寿保障类别」,原有保额的100%至最高2,500%

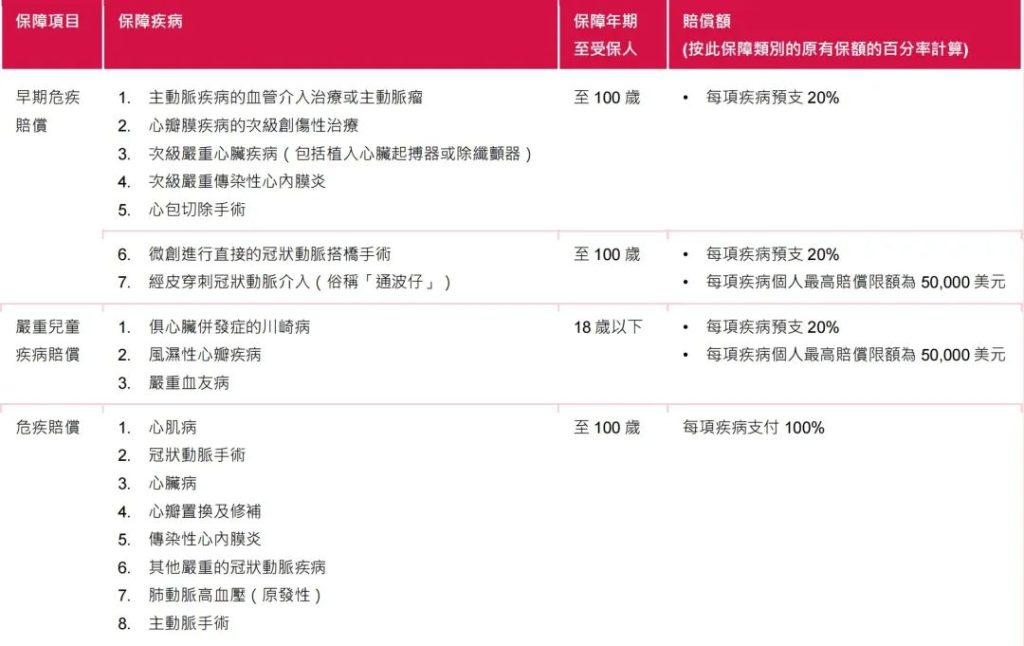

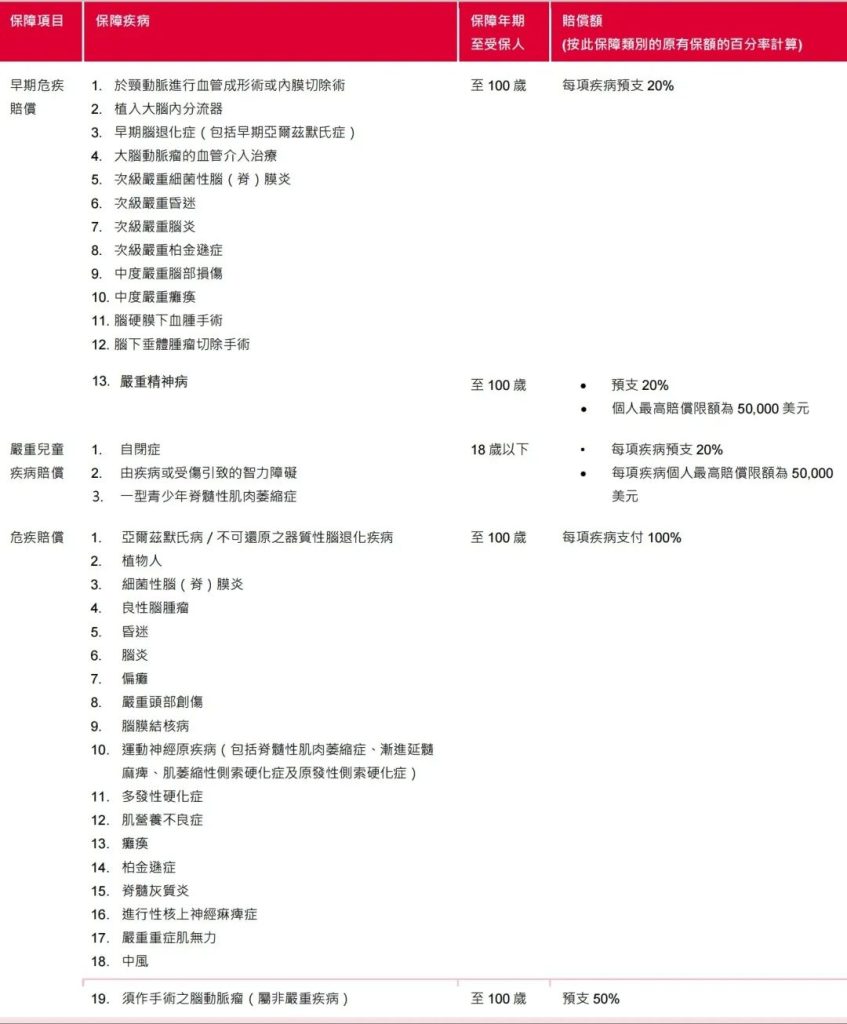

3.获享多达86种受保疾病的保障:涵盖多达58种危疾(包括57种严重疾病及1种非严重疾病)、22种早期危疾及6种严重儿童疾病

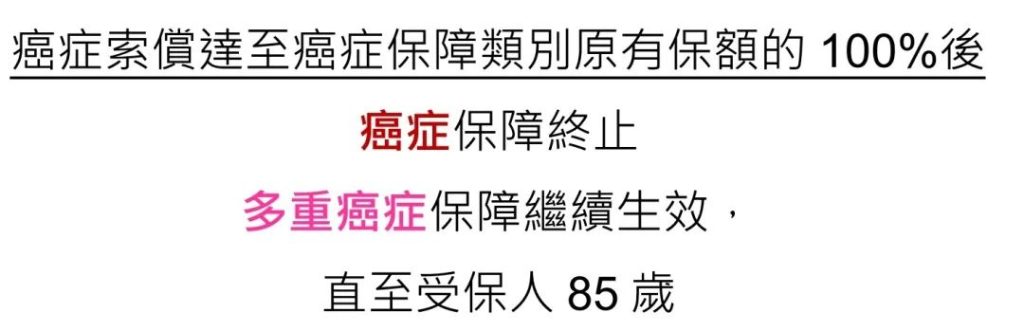

4.自选「多重癌症保障类别」,为您提供额外多达5次的癌症赔偿:自选「多重癌症」保障的客户,若不幸遇上癌症持续、转移、复发或新确诊癌症,可获得合共额外5次的赔偿,每次癌症索偿之间的等候期为3年。

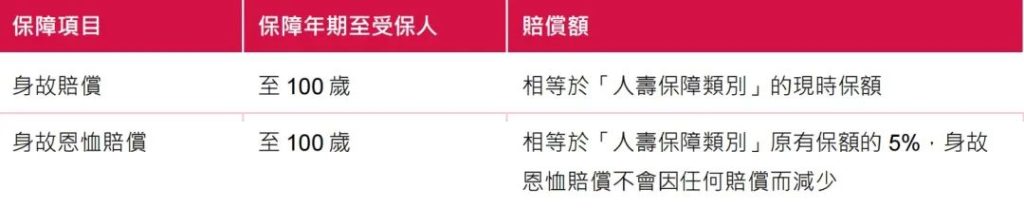

5.各危疾保障类别赔偿独立,保障最高至受保人100岁:即使其中一项保障类别作出危疾赔偿,其他保障类别的保障,包括早期危疾保障亦不受影响

二、基本內容

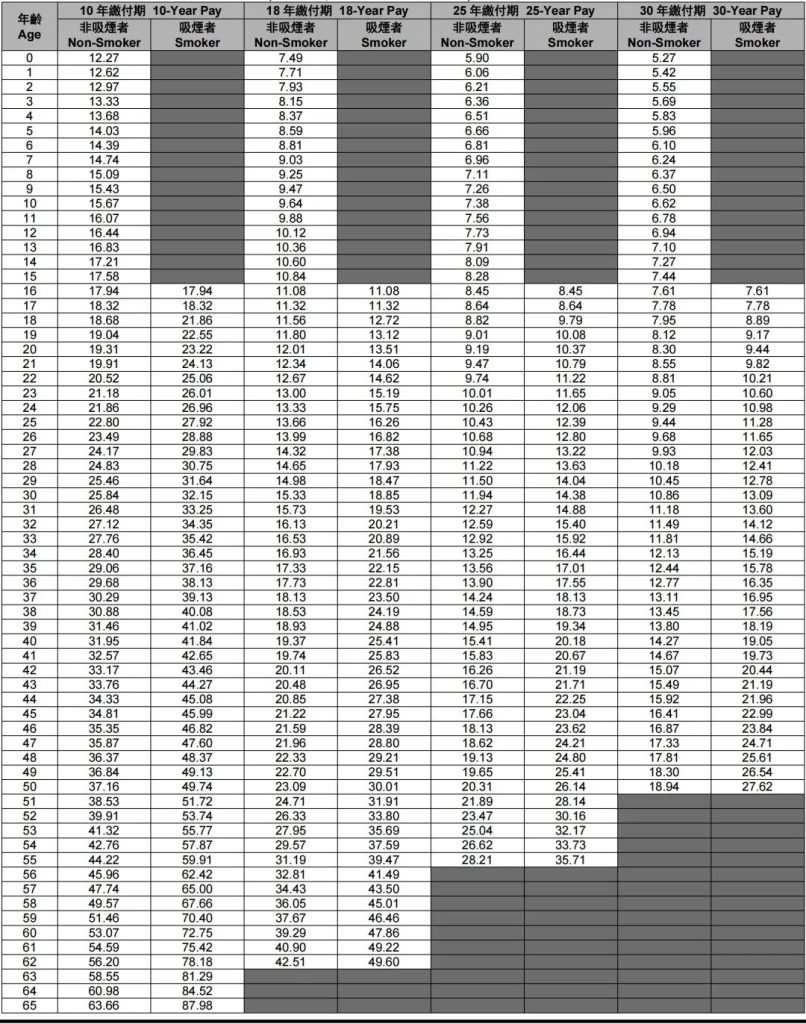

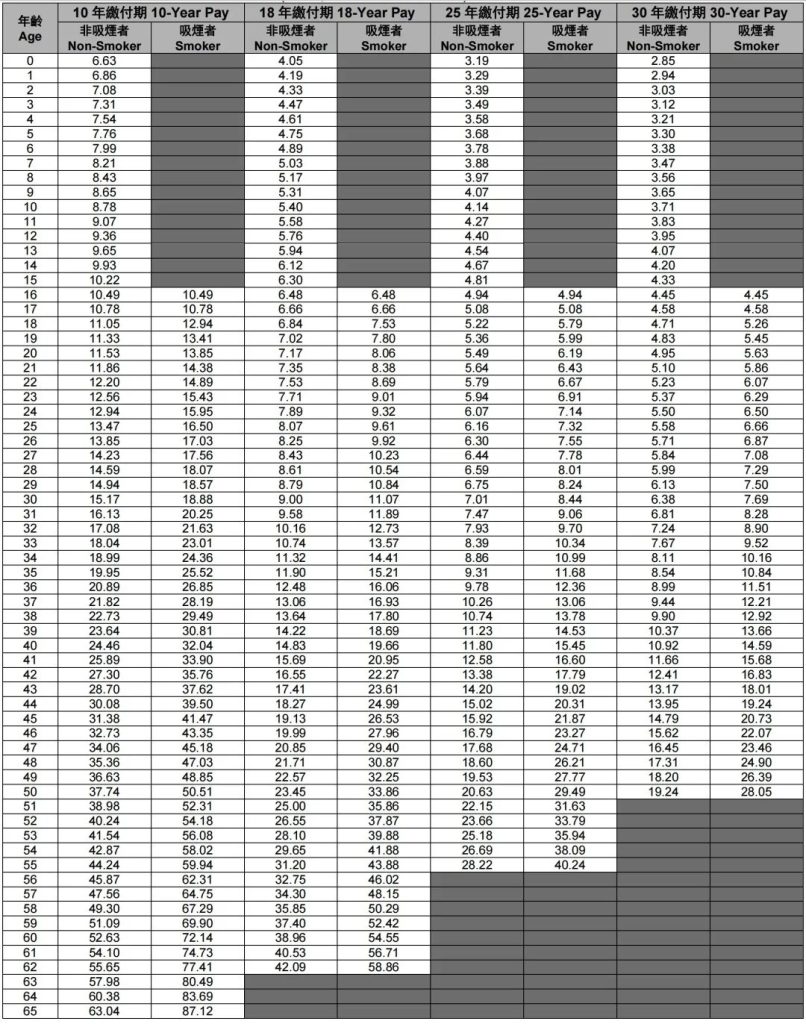

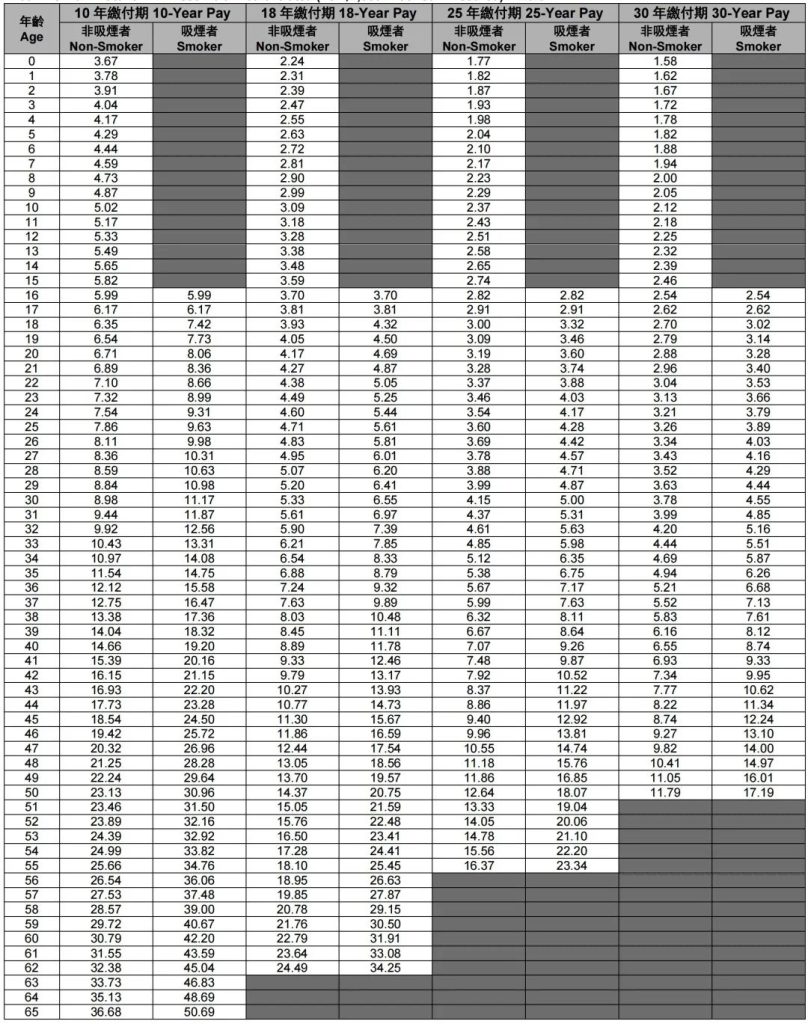

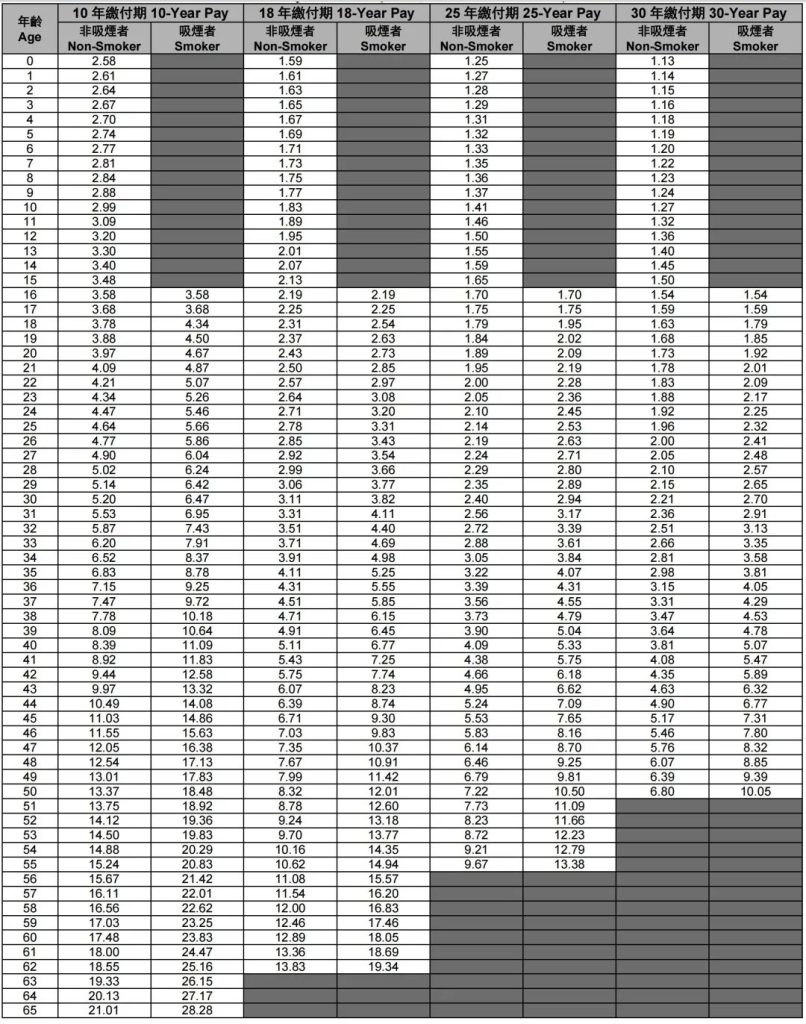

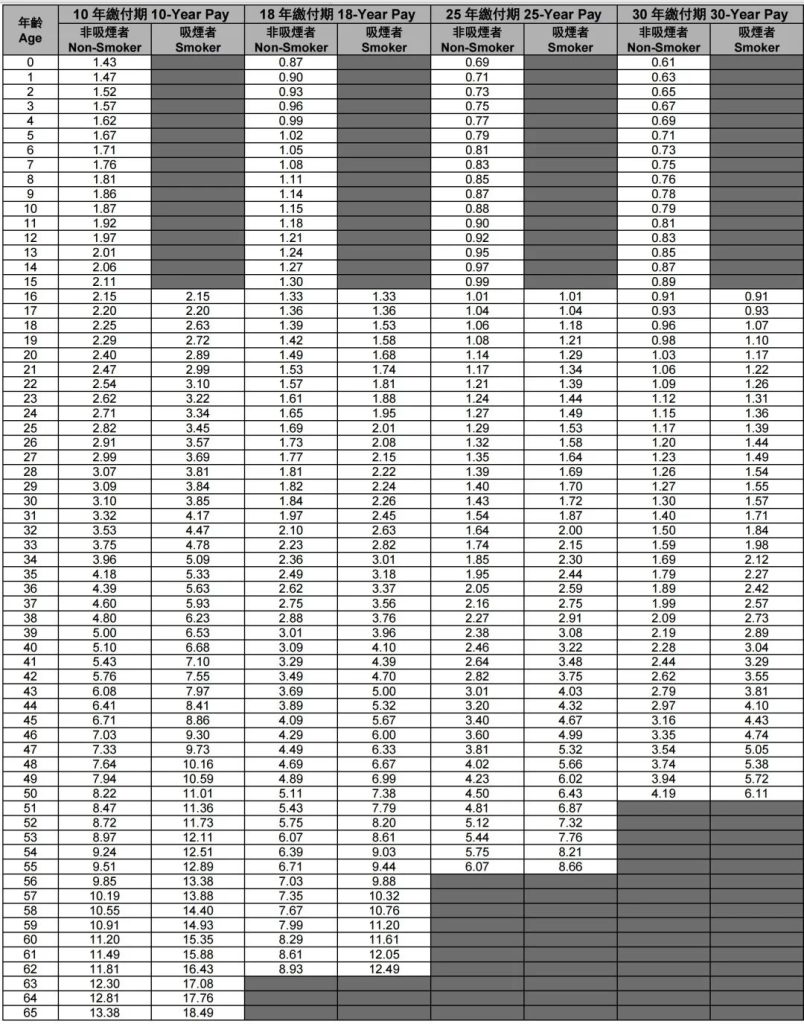

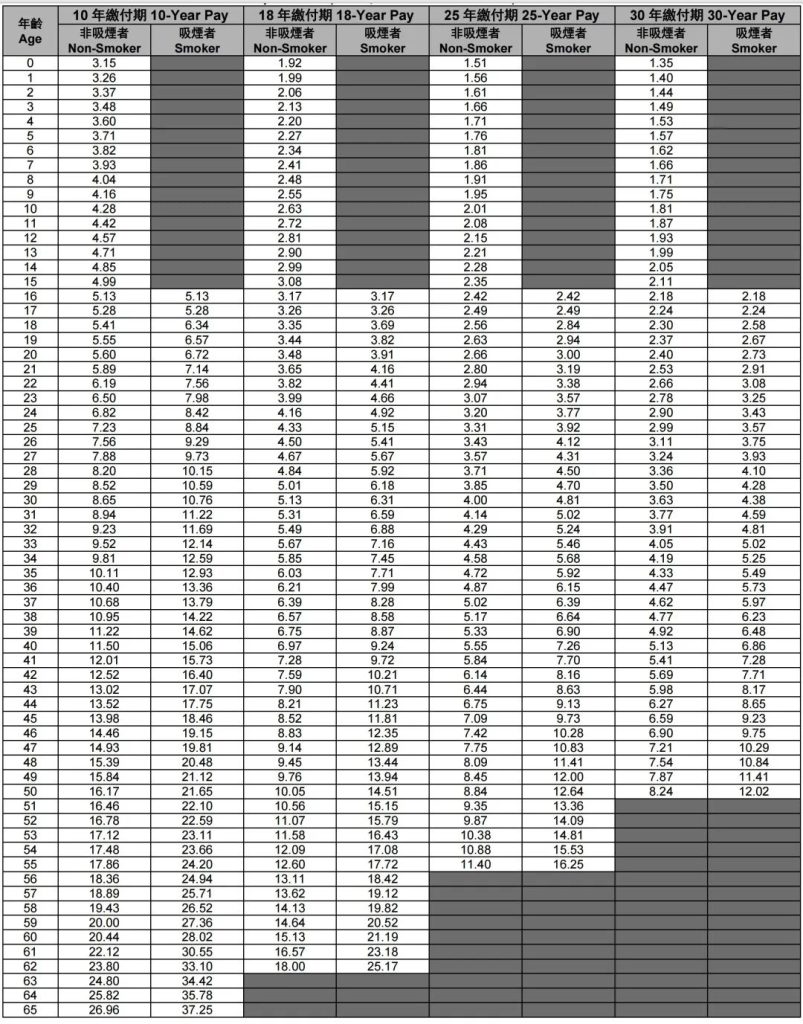

三、保费率表

·人寿 (每1,000美元原有保额) —男性

·癌症保費率 (每1,000元原有保額) —男性

·与心脏相关保费率(每1,000元原有保额) —男性

·与神经系统相关保费率 (每1,000元原有保额) —男性

·其他疾病保费率(每1,000元原有保额) —男性

·多重癌症保费率(每1,000元原有保额) —男性

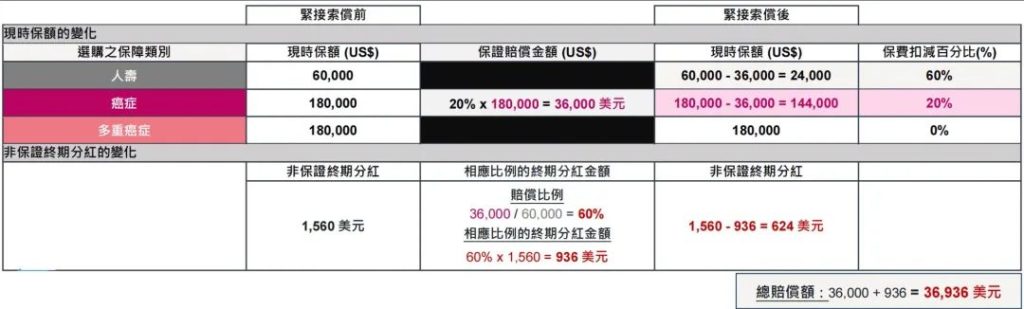

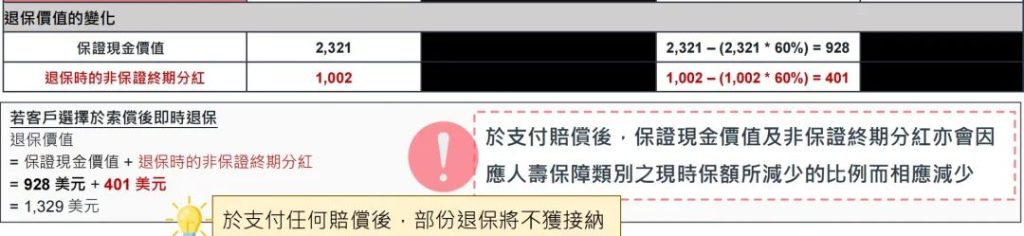

四、案例说明

个案1:

22 岁,Heidy,投保「自在自选」危疾保, 30 年保费缴付期, 年度保费: 2,364 美元)

第一次索偿: 原位癌,于Heidy35岁时索偿(癌症保障类别下的早期危疾保障—赔偿额相等于癌症保障类别原有保额的20%)

第二次索偿: 乳癌,于Heidy39岁时索偿(癌症保障类别下的危疾保障—赔偿额相等于癌症保障类别原有保额的100%)

第三次索偿: 乳癌复发,于Heidy45岁时索偿(多重癌症保障类别下的保障—赔偿额相等于多重癌症保障类别原有保额的100%)

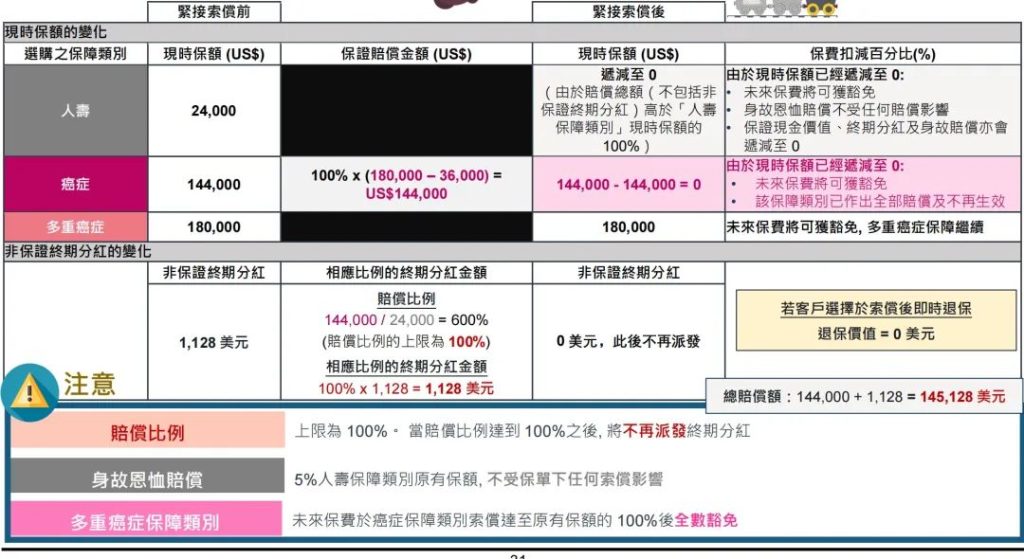

个案2:

39 岁,John,投保「自在自选」危疾保,18 年保费缴付期, 年度保费:2,632美元

第一次索偿: 中度严重瘫痪,于John50岁时索偿(与神经系统相关保障类别下的早期危疾保障—赔偿额相等于与神经系统相关保障类别原有保额的20%)

第二次索偿: 心肌病,于John51岁时索偿 (与心脏相关保障类别下的危疾保障—赔偿额相等于与心脏相关保障类别原有保额的100%)

第三次索偿: 原位癌,于John52岁时索偿 (癌症保障类别下的早期危疾保障 – 赔偿额相等于癌症保障类别原有保额的20%)

靠谱专业的顾问市场上不好找,找我们是最快的途径