近年来,中国高净值人群数量迅速增加,富裕一代的财富传承需求迫切。

最新数据显示,86.2%的企业家已经开始考虑或准备家族传承事宜,其中48.5%的企业家考虑财富传承。据中国首席经济学家论坛主席连平表示,预计未来10年内将有18万亿元的财富传递给下一代。

对于富裕阶层来说,建立信托是目前继承财富的最佳方式之一。

简单地说,就是将资产委托给专业的信托机构,由信托机构根据委托人的意愿和要求,在适当的时候配置这些资产和资产收益。

这样,就不必担心本金的债务风险,也不必担心后代争夺财产或挥霍。合理规避遗产税可以达到隔离风险和保护资产的目的。

说到信任,就不得不提“胖姐姐”沈殿霞。她去世时留下的数千万港元成立了一个信托基金,其中规定,当她的女儿郑欣怡结婚时,可以收到一部分资金。它还规定,在面临资产利用等重大事项时,由受托人批准并协助最终决定。

这种安排最大限度地继承和保存资产,妥善照顾死者。

在财富规模较大的情况下,家族信托在实现客户意愿方面发挥着重要作用。然而,设立信托需要支付高额的设立和管理费用,而且较高的资金门槛和繁琐的程序让很多人犹豫不决。对于普通中产阶级和普通家庭来说,还有什么更亲民的选择吗?

香港保险死亡赔偿支付方案-“小额信托”财富定向继承。

死亡赔偿金支付方式

传统保险产品的死亡赔偿方式往往单一。如果购买保险时指定了受益人,死亡赔偿金将直接一次性支付给指定受益人。

受益人在办理保险金时可能会面临各种各样的挑战,比如年龄偏小、身心残疾、过度奢侈,或者继承人或监护人之间的利益冲突导致合法权益受到损害。

如果后代没有控制财富的能力,突然获得大量财富可能会带来意想不到的问题,甚至演变成灾难。

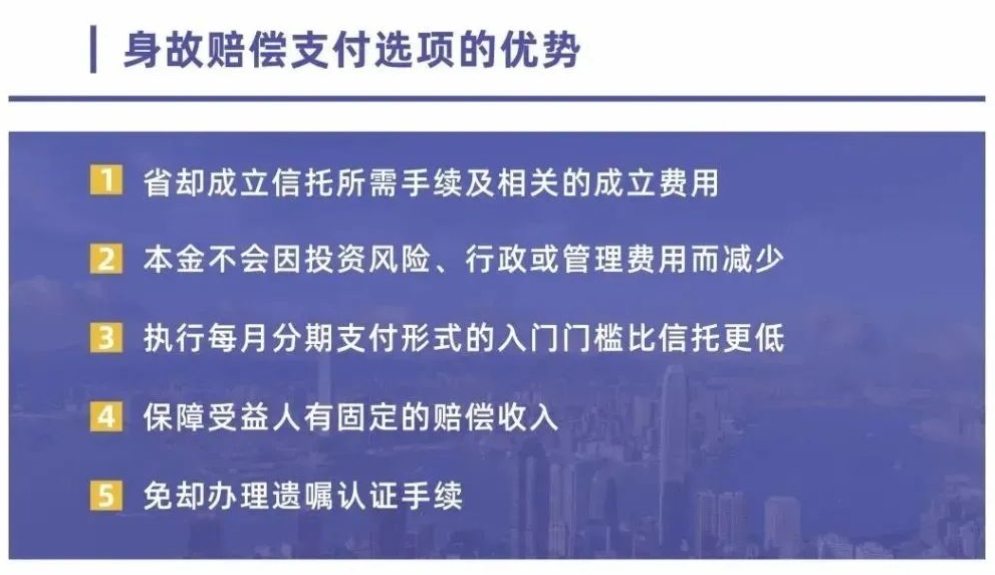

目前,香港的大部分保单都有死亡赔偿金支付选项,可以定制个性化的财富继承和分**案,最大程度地遵循被保险人的意愿,没有门槛,也没有成本。

投保人可在去世前要求保险公司安排此项功能(不收取任何费用)。被保险人死亡后,保险理赔不会一次性分配给投保人,而是根据投保人事先的意愿分批、分期进行分配,有效避免了受益人“浪费”理赔的问题。

这一功能类似于信托的契约功能,可以预先设定财产的“何时给予、如何给予、给予多少”,从而约束受益人对财产的使用权,有效防止后代对财产的挥霍。

此外,香港储蓄保险还具有保单拆分、被保险人无限变更、提前预约第二保险人等功能,财富分配和继承更具灵活性和弹性。

作为财富传承的金融工具,保险的死亡赔偿金支付方式相比信托具有明显的优势,更适合中产家庭。

当然,“小型信托”并非无所不能。例如,保险公司有不同的赔偿方式,但他们只提供按月支付、按季度支付、按半年支付、按10年或20年支付等选择。不能像家族信托那样随意设计募集时间、触发条件、募集金额,募集资金的用途也不能像信托那样有严格的限制。

总之,信托和港险信托功能都可以为家族资产保值增值、风险隔离、遗产规划等方面提供支持。

在实际选择时,除了综合考虑各种功能外,还应根据家庭的实际情况和需求进行比较。对于大多数中产和普通家庭来说,香港保险由于其较低的资金门槛和便捷的保险流程,更适合作为家庭理财的首选。