充裕未来3客户可以选择5年和10年缴费2种,该怎么选择呢?

香港友邦的《充裕未来3》让您的家庭富足三代,是爸爸妈妈们的一个不错的选择。

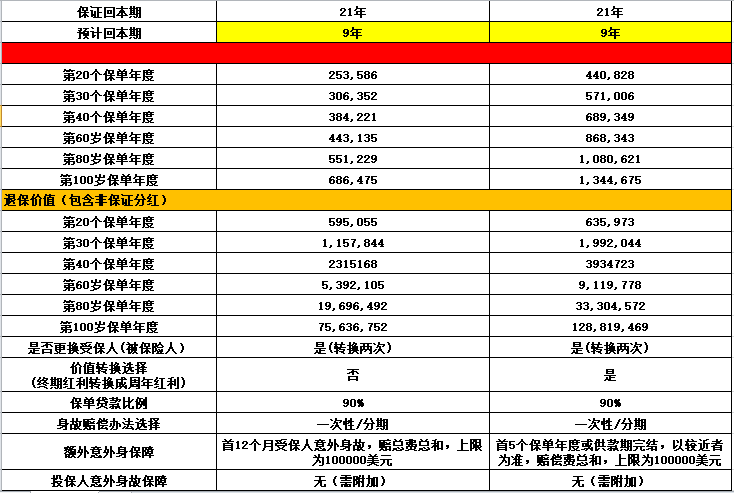

如图,充裕未来3客户可以选择5年和10年缴费2种,可是到底应该选择5年缴费,还是10年呢?

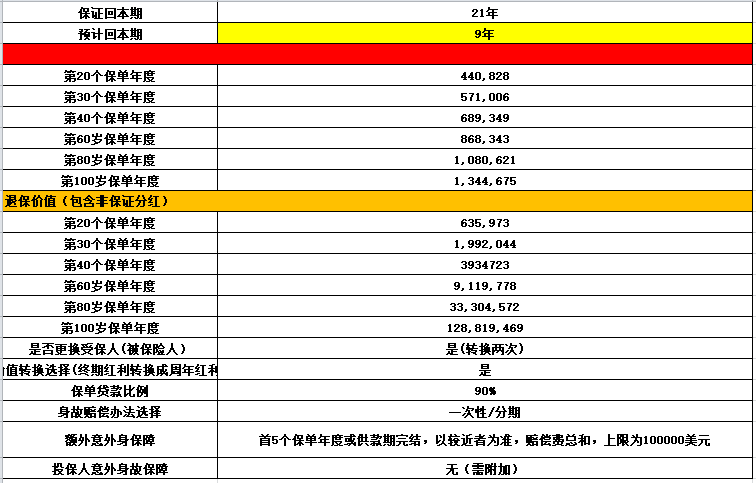

充裕未来10000美金,5年缴费

充裕未来10000美金,10年缴费

10年缴费比较

通过比较我们发现,无论是5年还是10年缴费,保证回本期都是21年,而预期回本期都是9年。从收益方面来看,由于本金的差异,在保单20年以后的表现来说,10年缴费就是5年的翻倍左右。

充裕未来3的优势

1、长期稳健增值,适合长期资产配置,回报率好于买房收租2% VS 5%以上;

2、友邦保险委派专业团队做资产配置,资产配置分散且投资稳健,独特的分红派息方式,历史回报稳定性高;

3、美元资产配置,分散人民币汇率波动的风险;

4、短至5年供款,每年领取大额的年金,保障将来现金流需求;

5、更换受保人的选项以及身故信托计划更好的达到财富传承,富足三代;

这样的好处是什么呢?

给大家举个栗子:40岁单身男士王先生,婚前为自己做了养老规划,投保了充裕未来3,10年缴费,年缴费5万美金。42岁时他遇到了爱情,并在43岁时有了自己的孩子,一家三口,其乐融融。到了王先生70岁时,他的经济状况很好,并不需要动用充裕未来3保单。这时,他想到充裕未来3保单越往后,保单红利福利效益越明显,保单财富累积越快。所以,他不想自己的年龄成为保单财富累积的障碍,他希望保单能传承给自己的孩子,甚至是孙子。

于是,他将充裕未来3保单的受保人,由原来的自己,更改为自己的儿子小王,而自己仍然作为保单的持有人,掌控着保单。这样,充裕未来3保单,将会一直保障到小王100岁,财富累积年期将大大延长。而在王先生90岁时,作为保单的持有人,他再次将充裕未来3保单的受保人更改为孙子小小王,而将保单持有人变更为儿子小王。这样,充裕未来3保单将保障小小王至100岁,而充裕未来3保单财富累积年期又将大大延长。

结尾

充裕未来是一款长期储蓄计划,短期内流动性较差,长期投资回报较高,适用于为自己和家人做长期财务规划(教育金/养老金)的客户。

如果您追求低风险和财务稳健,并且希望在时间的积累中获得长期较高预期收益,又或者您需要实现资产隔离、配置美元资产,那么充裕未来3将是适合您的不二之选。香港储蓄分红产品存在保值增值的问题。既然是理财类,那么就会有涉及到本金,我们都知道滚雪球的原理,投入的本金越多,雪球滚动起来获取的收益当然就越大。同样的时间,不一样的本金,收益必然有差距。

充裕未来3作为分红产品又都向消费者提供复利,在较短时间内完成缴费,也就能在未来时间中,充分利用复利来达到累积财富的目的。可以看出本金越多,同年龄收益就越高,5年缴费和10年缴费长期的收益相差很大,因此理财型的产品客户在有足够经济能力的前提下,可以缩短缴费期限。

友情提醒,充裕未来选5年还是10年缴费,应根据保险产品和收入情况针对性选择。简单的原则是:理财储蓄型的保险——缴费年限越短,账户滚存效果越好,也就是推荐您选择5年缴费哦!

另外,丰俭由人,买充裕未来3时要注意家庭的可承受保费金额,考虑好自己的缴费能力,选择相应的缴费金额以及5或者10年。