全面拆解万能账户的一些“秘密”。保险公司的“开门红”上市,很多同业在微信中针对这个产品搭配的万能账户吵得不可开交……

我看了不少同业写的评论以及文章,发现很多朋友对于“万能账户”这个“十分具有中国特色”的东西还是理解得不够深入和客观,因此写了今天的这篇文章,来系统地拆解一下“万能账户”,希望能够给大家带去一些帮助。

什么是万能账户?

从保险产品的分类上来说,“万能账户”就是一个万能险。万能险(Universal Life)是1970年代诞生于美国石油危机时期的产物(因为当时通货膨胀很高,传统产品由于收益低,根本卖不出去),最大的两个特点就是“费用透明”和“收益灵活”:

- “费用透明”指的是,万能险的所有扣费、成本和保底结算利率等,都是清清楚楚地写在保险合同上的,不会像传统型和分红型的保险产品那样,像个“黑匣子”;

- “收益灵活”指的是,保险公司可以根据当时的市场利率环境和投资情况,灵活地升高或降低收益结算利率,但不会低于写明在合同上的保底结算利率。

考虑到万能险具备的这两个特点,我们会发现,假如一个万能险产品不对被保险人提供风险保障,同时又可以将扣费降低到“几乎可以忽略不计”的水平,这样的一个万能险产品,是有点类似于“余额宝”一样的货币型基金理财账户的——它们都是“日结息”,同时账户产生的收益是可以由背后的投资机构动态调整的。

所以,我们今天把这种附加在长期年金险上面的、不提供风险保障的、几乎没有什么扣费的万能险简单地看作一个“储蓄账户”,即“万能账户”。

万能账户的运作机制

保险公司为什么要设计“万能账户”这个东西呢?我们都知道,现在市面上最常见的“快返型”年金险,一般是在客户投保后的第五年就开始返钱,年年返,一直到终身。

但问题是,并不是所有的客户都希望从第五年就开始领钱。有的人可能会希望这些派出来的钱能够再次被储蓄起来,等到以后需要的时候,再灵活取出来花。这时候,万能账户的作用就体现出来了。

如果我们把从第五年开始年年往外派钱的年金主险看作“A口袋”,把万能账户看作“B口袋”,那么当客户不希望用到“A口袋”派出来的钱的时候,就可以顺手把这些钱装到“B口袋”里面,去做“二次增值”。与此同时,“B口袋”所提供的“二次增值收益”,目前来看是非常可观的。

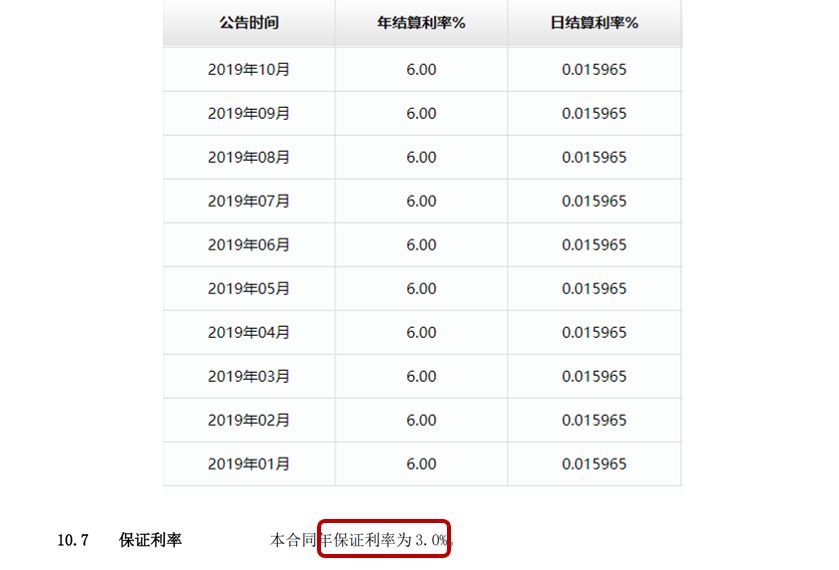

比方说,绝大多数公司当前提供的万能账户结算利率都在5%~6%之间(结算利率每个月公布披露一次,可以在各家公司官网上查询),同时还有2.5%~3%的终身保底结算利率(写入合同)。

万能账户可能产生的误导

要给大家提个醒的地方是,万能账户的收益率,并不代表“年金+万能”产品组合的收益率。

因为只有年金主险派发出来的钱进入万能账户之后,才能够按照5%~6%的结算利率进行累积生息。而年金主险一般是从投保后第五年才开始返钱的,且每年返的金额并不算太高。

因此,那些把万能账户收益率说成是产品本身收益率的销售人员,要么是在误导,要么就是连自己也不懂。

另外一个可能产生“误导销售”的地方,就是“5%~6%”的万能账户结算利率并不是保证的,并且未来有很大的可能性会下降。

要知道,全球都已经走入降息通道,中国在这个市场大环境里也不可能“独善其身”。根据最近一期的LPR(贷款市场报价利率)报价,中国的利率下行已经呈现出了足够明显的趋势。

因此,很多保险公司都是为了给正在销售的年金险“打广告”,才“苦苦支撑”着一些存量万能账户的高收益率。