假如人生是一次旅行,那么漫长的一生,我们会经历什么?遇见什么?

其实,无论经历了多少磨难,遇见了多少人多少事,总归要经历这三个阶段:教育期、奋斗期、养老期。而这三个阶段中的种种,大多逃不过“收入和支出”的问题。

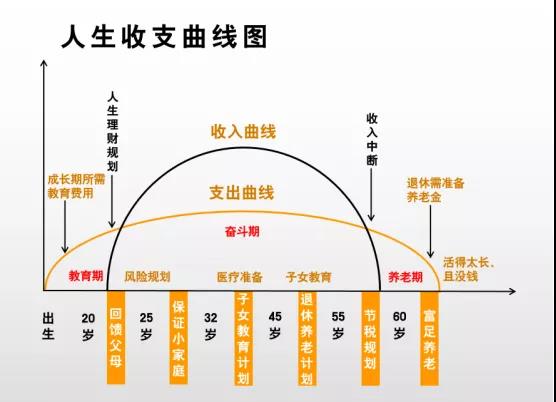

先给大家看一张图——人生收支曲线图!

假设一个人活到80岁,大约在25岁时收入可以大于支出,在60岁后收入开始小于支出,所以收入大于支出仅有35年。

庄子云:谋无主则废,事无备则困。这些积蓄怎么转变为60岁退休后的生活保障,增加未来日子的“安全感”和“确定性”,是每个人都需要明白的课题。

但在人生这场充满未知的旅行中,人寿保险的三大功能即“人生保障”、“财务规划”及“资产收益”,可以成为不同风险的财务解决方案,是省心安全、不可或缺、相对经济的重要工具,有效地保障和解决人生遇到的许多风险问题。

当然,每个年龄阶段,我们需要做的投资决策并不相同。

一、单身萌芽期(年龄18~25)

在这个阶段没有太大的家庭负担,精力旺盛,但要为未来家庭积累资金,所以,理财的重点是要努力寻找一份高薪工作,打好基础,也可以拿出部分储蓄尝试进行投资,目的是学习投资理财的经验,形成理财意识。

此外,单身青年所面临的主要风险是意外伤害和疾病。意外伤害、疾病造成收入中断,可能会让单身青年陷入财务困境。单身期青年也存在身故的风险,身故所造成的经济损失将影响父母未来的养老生活。

因此,建议提前规划意外险和百万医疗险。这两类产品有着共同的特点,那就是杠杆高,保费低廉而保额高。如果一开始工资水平较高,还可以考虑定期寿险,这同样是一款杠杆高的产品。

二、成家立业期(年龄25~45)

这个阶段是人生中负担较重的阶段,从收入、支出方面来看,收入随着工作经验的积累而增加,支出随着购房、结婚、孩子的出生也在不断增加。

此阶段应理性消费并加强投资,强迫自己把月收入的20%以上留存下来。也可以选择一些风险比较大的理财工具,如偏股型基金及股票等,以期获得更高的回报。

在风险方面,仍然面临着意外伤害和疾病风险,最大的风险是早亡和收入中断。建议购买偏重于教育基金、风险保障、养老保障的保险产品。

三、退休规划期(年龄45~60岁)

这个阶段孩子逐渐长大,事业也更加稳固,自己却慢慢变老了。在这个阶段,收入基本上达到了人生的顶峰,由于家庭责任的减轻,支出也逐渐地减少。这一阶段投资应以保守为主,重点是低风险,要逐渐地把多元化的投资组合转变为固定收益或者低风险的理财产品。

在风险方面,除了仍然面临着意外伤害和疾病风险,死亡和收入中断的风险也仍然存在。另外,随着年龄的增长,必须考虑自己养老的问题了。

建议购买偏重于风险保障、理财分红的保险产品,与退休工资、理财资金一起,共同构成养老的现金流,维持老人的生活质量。

人寿保险的使命在于:在生命不能继续履行对家庭的责任,不能履行孝养之心时,保险将责任进行到底!运用人寿保险这个争议最少的财富传承方式,可以让不确定的未来变得确定而美好!人寿保险是“价值、责任、关爱“的最高体现,虽不常用,却需常备!

靠谱专业的顾问市场上不好找,找我们是最快的途径