AIA友邦推出了一款超高性价比且保障超全面的重疾计划——【爱伴航/爱伴航-首护挚宝】。保额从原有的500%提升到了900%,保费却下调了4%-11%,对于有投保和加保需要的客户来说,是一个非常好的窗口期。原有的皇牌重疾产品【加裕智倍保3(PEU3)】也已经下架停售。

我们一起来看看较PEU3来对比,爱伴航计划有哪些亮点。

三大新增一大升级

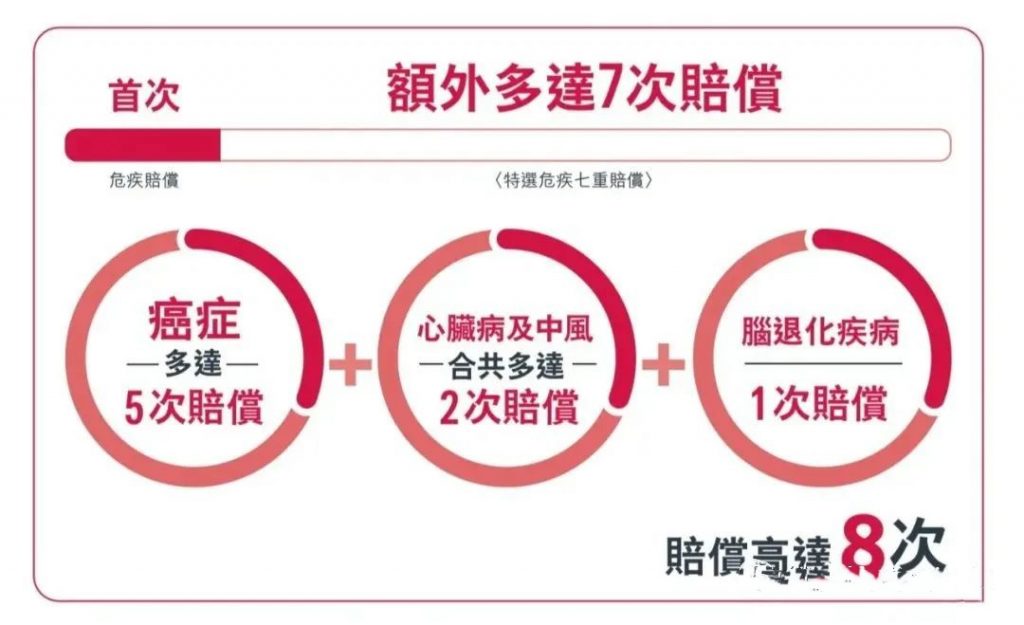

【升级】特选危疾七重保障:就癌症、心脏病、中风及脑退化疾病提供多达7次的额外赔偿,每次赔偿为原保额的100%

【新增】持续癌症现金选项:将癌症等候期由3年缩短至1年,提供每月原有保额5%的赔偿,长达100个月

【新增】脑退化疾病终身年金赔偿:如果受保人不幸患脑退化疾病,将提供每年原有保额6%的终身赔偿

【新增】深切治疗赔偿:入住深切治疗病房及使用入侵性纤维生支持连续72小时或以上预支原有保额20%,入住120小时或以上且于期间进行了一个VHIS手术表中的复杂手术支付100%保额。

其它保障内容(与PEU3相同)

基本危疾保障:【爱伴航】全面涵盖58种严重疾病(57种严重疾病和1种非严重疾病)、44种早期疾病及13种儿童疾病。

首十年保额升级:30岁或以下额外升级50%原有保额、31岁及以上额外35%原有保额,升级保障适用于58种危疾、身故赔偿或级别二深切治疗保障的一笔过额外赔偿。

儿童先天性疾病保障:为投保时病症未发现的先天性疾病引致的受保疾病提供保障,例如自闭症。付款人身故保障:即使保单持有人不幸身故,受保人将仍可继续在保单下获得保障。

首护挚宝保障:为宝宝在出生之前获得重疾保障提供选择。妈妈于怀孕期第22周起可以为腹中宝贝投保,确保孩子在出生后就得到先天性疾病得到无缝对接的保障。

Vitality健康程式:通过加入健康程式会员,获得额外的保障升级,最高可以提升15%保额。

**保障与长期储蓄于一身:设有保证现金价值及非保证终期分红,可享保证及潜在回报。在获得保障的同时也可以为自己储蓄一笔钱,如果健康则可以连本带利取回。

升级保障内容解析

入住深切治疗病房(ICU)提供预支赔偿

除了严重疾病外,如果因为感染传染病、受伤,或者是罕见疾病(比如新冠肺炎)需要入住深切治疗病房并且需要使用侵入性维生支持的治疗,针对这种情况,【爱伴航】提供了两个疾病的深切治疗保障赔偿。

特选危疾病——癌症、中风、心脏病、脑退化疾病额外多达七重保障

严重疾病的多重保障是挑选重疾产品时非常重要的要素。随着医疗技术的不断进步,像癌症这样的严重疾病已经不再是“绝症”,早发现早治疗,存活率越来越高。然而研究数据也显示,现如今得过严重疾病的患者,依旧非常担心疾病的复发率。拿卵巢癌来说,它的复发率高达85%。

根据各大保险公司以往的理赔数据来看,癌症占了重疾理赔的八成左右,而心脑血管疾病则占了一成。不论是在内地还是香港,心脏病、中风、脑退化疾病都是常见的疾病,病发率也日渐增加。患者也不只限于老年人,根据《每日科学》杂志报道,每5名心脏病患者就有1名为40岁以下。

当首次赔偿已达至保额的100%后,将豁免未来应缴交的保费。其后,针对癌症(包括之前受保的癌症或者新受保的癌症持续、转移或复发)、心脏病、中风或者脑退化疾病支付最多7次赔偿,每次赔偿为原有保额的100%。(七重赔偿保障至受保人85岁)。

脑退化疾病终身年金赔偿

较之前的PUE3,【爱护航】升级了脑退化疾病,并且提供每年6%直至受保人身故的终身年金赔偿也成为计划的一大亮点。我们所熟知的亚尔兹海默氏症病(又叫阿尔滋海默症)就是最常见的脑退化疾病。根据香港认知障碍协会的研究数据,香港地区超过85岁的长者中,每3名就有1名患上脑退化疾病。

关于脑退化疾病终身年金赔偿的约定:当受保人就亚尔兹海默氏症/不可还原之器质性脑退化疾病作出赔偿,如果满足指定要求及一年等后期后,保险公司将每年额外支付原有保额的6%,为受保人提供终身保障。

持续癌症现金选项——每月领取现金

随着医疗技术的不断进步,癌症越来越趋向于是一种慢性疾病,整个治疗的过程也是漫长的。乳癌的治疗往往长达5年或更久,肺癌的治疗平均需要3年或以上,而且在手术之后5年,大肠癌第二期及第三期的复发率分别高达20%-30%及50%。

针对癌症的治疗,【爱护航】提供了一个灵活的癌症治疗赔偿选项。在受保人第一次就癌症赔偿100%保额之后,相隔一年等后期后,若受保人仍然患有癌症,并就此疾病接受积极的治疗,或者该癌症分类为末期癌症,受保人可以选择每月收取原有保额的5%,最长达100个月或者直至受保人85岁,以较先者为准。

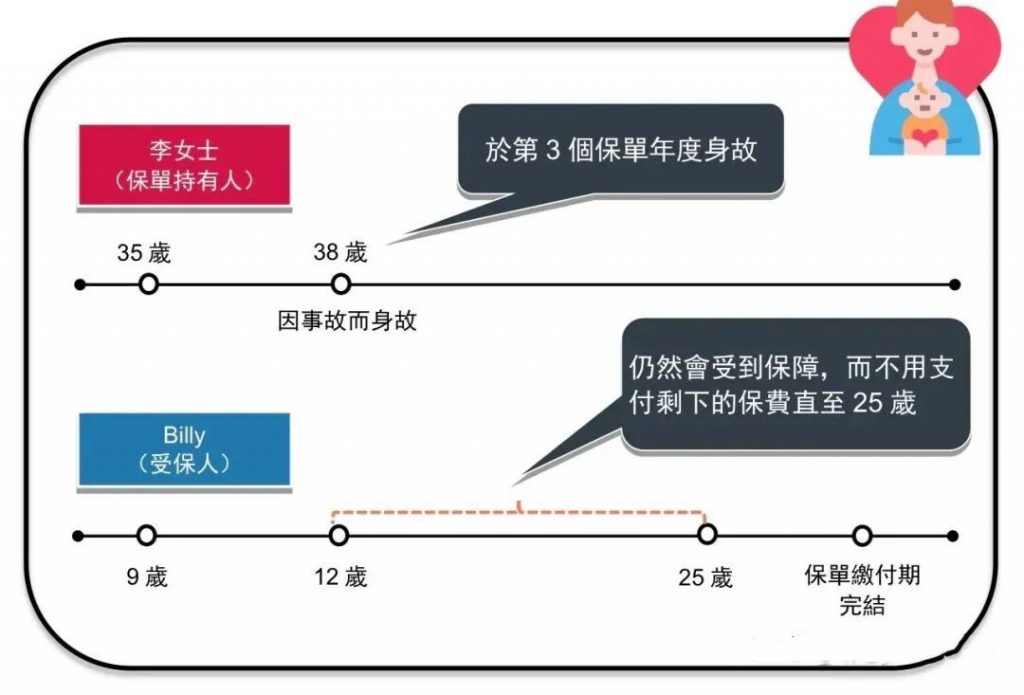

付款人豁免保费保障

为了确保子女能够获取无间断保障,父母一般会为子女保单额外购买付款人保障。【爱伴航】计划则无需额外购买付款人保障及申报健康状况,当受保人为未成年人(缮发年龄为17岁或以下)时,即可享有付款人身故保障。

保障范围:如果持有人于75岁前身故而保单已经生效2年或以上,受保子女将继续在保单下获得保障,且无需再交剩余保费直至子女25岁或保单缴付期完结为止(以较先者为准)。

例子:35岁的李女士为9岁的孩子投保了【爱伴航】(18年缴费期)计划,很不幸的是李女士在3年后因意外身故。虽然李女士不幸身故了,但是她12岁的孩子(受保人)仍然受到【爱伴航】的保障,而不用支付剩余的保费直至Billy25岁。

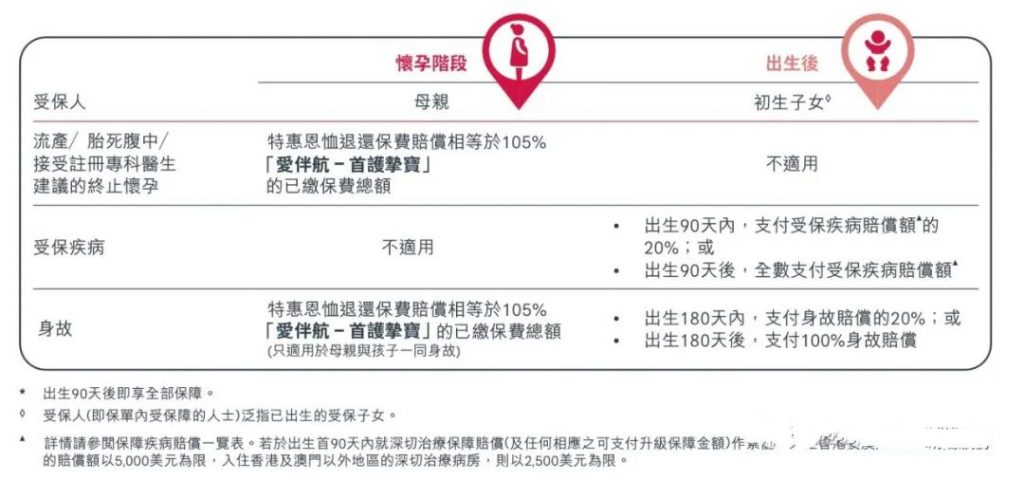

首护挚宝——为未出生的宝宝提供终身保障

为宝宝送上人生第一份礼物,从出生开始就得到危疾保障及储蓄

作为市场上首创推出“为未出生宝宝提供重疾保障”的保险公司,这个条款自推出市场以来一直得到准爸妈的欢迎。于妈妈怀孕期第22周起就可以为肚子中的宝宝投保,能够在婴儿出生之前和出生之后的90天内获得少许的额外保障。婴儿出生90天以后,「爱护航 – 首护挚宝」的保障则与「爱护航」完全相同。

婴儿出生之前和出生之后的90天内可以获得的保障如下表所示:

作为准父母来说,都希望孩子可以在一出生的时候就是健健康康的,所以也特别焦虑小孩出生就患有先天性疾病的情况。不论是国内还是香港,市面上的保险产品都不会为先天性疾病提供保障,而此类疾病往往能潜伏多年并在较年长时病发,演变成危疾。如果在孩子出生之前就投保了重疾险,那么先天性问题就不会被排除在保障范围之外。

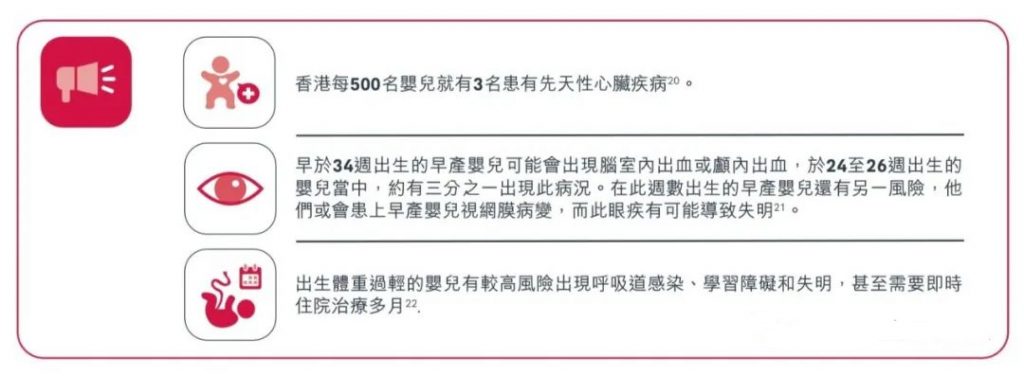

比如先天性心脏疾病为常见的先天性疾病,香港每500名婴儿就有3名患有此病,而亚洲的患者数目更为全球之冠,若不治理,可能会引致中风、心脏病或其他心脏疾病等,亦可能带来其他终身影响,包括发展迟缓、智力障碍及行为障碍等。

有关于「爱护航- 首护挚宝」,有几点需要留意:内地居民如果为尚未出生的宝宝投保了这个计划,宝宝出生后,无需再次来港;如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);投保时不需要确定胎儿性别,且男、女费率相同;投保后按投保日期开始积存红利,而非宝宝出生的日期;孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

【爱伴航】重疾投保举例

0岁宝宝 投保30万美金保额

每年保费 2853美金(折合人民币约1.8万人民币)

首10年额外赠送15万美金保额

30年共交保费 85590美金

生病/身故理赔金额

10岁 45.1万美金

65岁 150.4万美金

75岁 254万美金

85岁 463.5万美金

100岁 1298万美金

健康可取回保单现金价值

65岁 111.1万美金

75岁 219.9万美金

100岁 1298万美金

30岁女士非吸烟,投保15万美金保额

每年保费 3359美金(折合人民币约2.1万人民币)

首10年额外赠送7.5万美金保额

30年共交保费 10.08万美金

生病/身故理赔金额

40岁 22.5万美金

65岁 26万美金

75岁 32.8万美金

85岁 51.4万美金

100岁 131.5万美金

健康可取回保单现金价值

65岁 14.7万美金

75岁 24.5万美金

100岁 131.5万美金

写在最后

疫情的缘故,越来越多的朋友都更加关注健康保险。随着重疾保障的普及,许多人已经为自己配置了一份重疾险。但可能早些年前投保的时候还比较年轻,随着收入的增加,家庭成员人数的增加,原本的重疾保额可能已经不足够了。

保险公司也顺应市场的需求在不断增加产品的功能,比如说增加严重疾病的赔偿次数,疾病复发的灵活赔偿(缩短等后期、提供持续保障现金等)、涵盖老年人常见的老年痴呆疾病等等。这些灵活的保障条款,令到不幸生了一次严重疾病的客户不必担心未来再也买不了保险,同时还可以获得终身持续的保障。

投保一份重疾险往往会伴随我们终身,想要在未来的几十年都可以省心、安心,选择一位信任的**人来长久服务自己也是非常重要的。

靠谱专业的顾问市场上不好找,找我们是最快的途径