香港在人们的印象就是购物天堂,不少人去到香港都是冲着香港的监管制度好,商品有保障。正因如此,香港保险也热门起来了,内地人对香港保险有着一种热情。

那对于内地人在香港买保险和在大陆买保险有什么区别呢?

主要从以下3个维度展开对比:

1、产品形态

2、产品收益

3、保单架构的灵活性

产品形态

大陆储蓄险主要分为两大类:

一类是年金险(部分产品可附带万能账户)

一类是近几年备受市场青睐的增额终身寿险

年金险是固定时间,固定领取生存金的保险,部分年金险产品会附带一个万能账户,到期的生存年金可以进入到万能账户中二次增值;

增额终身寿险则是自投保之日起,对应的有效保额以年为单位持续复利递增,直至终身。

两者的保险标的均为被保人的寿命,被保人生存,合同持续有效;被保人身故,则合同终止。

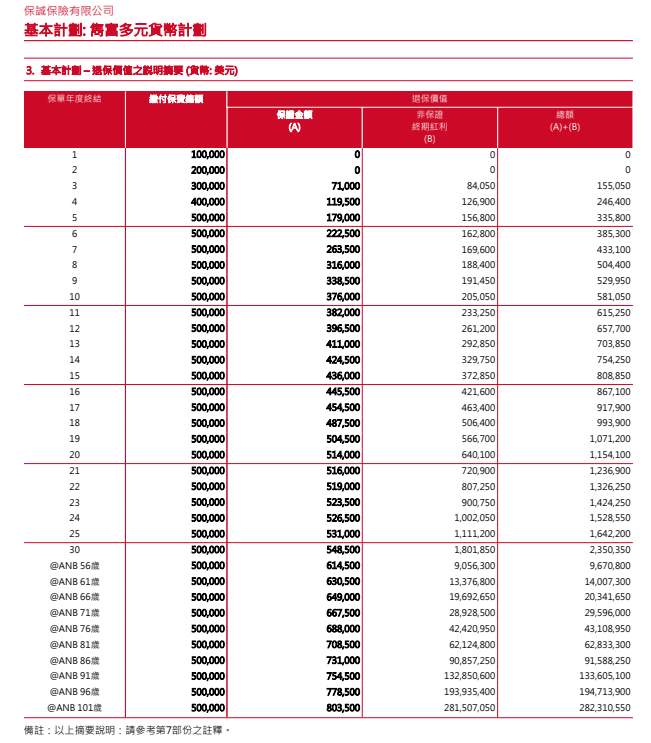

香港的储蓄类保险产品又叫储蓄分红险,它以终身寿险+分红的形式呈现,并且支持多币种,可以为美元、港币、澳元、日元等多种货币,同时支持拆分为多份保单。

分红为图中所呈现的A保证金额和B非保证金额两部分;A+B的组成是我们最后真正到手的实际收益。

看到这里,或许有人会说:“分红险的非保证部分靠谱吗?”在这一点上,需要特殊说明一下,在香港储蓄分红保险中,演示的非保证部分,大概率都是能够实现的!

我们可以登陆保险公司官网,查询往年的【分红实现率】,绝大多数保险公司的产品,过往实现得都不错,甚至还有超100%实现的。这是最直接的证明。

产品收益说到储蓄类保险和理财,收益一定是大家最关心的问题,我们从香港和大陆两地对保险公司资产配比的监管来看这个问题。在大陆的保险资金运用中,固收类资产占比高达70%。

目前,大陆保险公司投资的平均收益率刚过5%,而增额终身寿险这类产品的预定利率设定上限不超过3.5%,保险公司的经营压力之大也就可想而知了。而在香港,保险资金运用不受监管限制,可全球配置,并且权益类资产占比较高,香港的储蓄类保险虽然保证收益率较低(1%),但实际收益却常常可以达到6~7%。

保单架构的灵活性在大陆,被保险人作为保险标的,目前是不可以变更的。而香港的储蓄分红险,通常都支持更换被保险人。

如果用作财富传承,被保人从爷爷变更为儿子,再从儿子变更为孙子,这张保单就可以一代接一代的传承,一直复利滚存下去,这个功能在资产传承方面给高净值人士提供了一定的期待空间。最近常有客户说,你给我介绍的产品不错,那内地也有友邦,我就在内地买行吗?

答案肯定是不可以的。别看都叫友邦,香港友邦全名叫“友邦保险(国际)有限公司”,是友邦这一跨国保险集团的总部。

内地友邦是作为中国内地子公司存在。

内地、香港友邦的产品设计、运营管理等都是根据各自所在的地区法律和行业规定、市场大数据、再保险条件和监管部门要求等等,分别独立进行,因此大家的培训、产品、营运、服务各方面都各不相同。

简单说,内地保险和香港保险的区别,基本等于内地友邦和香港友邦的区别。下面,我们结合香港友邦和内地友邦的理财产品说说两者的区别,以35岁男士为例。我们按照相同金额做了个对比方案。

从两者收益来看,同样的投入,提取一样的金额,盈御多元货币计划2的收益更高些,两者收益的差距来源于几个方面:

市场环境不同

从宏观角度来看,香港是成熟的自由市场经济,有着全球化资产配置的优势,保险公司盈利方式可能更多样化。

香港保险业已经走过了176个年头。

香港作为全球第三大金融中心,其保险业的发展已经完成与国际的接轨,无论在制度、公司、产品、从业人员、监管等方面都建立了一套成熟完善的运作体系。

香港保险公司大多是世界上经营几百年的优质金融机构,投资能力、抗风险能力世界一流,经历过泰坦尼克号事件、一战二战,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

而内地保险行业,目前还处在追赶的阶段,不论是保险公司还是理财险设计,都会受到国家严格的监管,产品同质化会有些严重。产品货币有区别

香港保险以港币或美元计价,能够满足部分高净值人群对冲宏观风险,实现资产配置多元化的需求。

相对于海外房产,在资金灵活运用方面有优势。盈御多元货币计划2属于长线储蓄,收益高达7%收益。内地以人民币资产为主,投资渠道有限,所以分红相对不是很高。

投资标的不一样

我们分别从这两类资产入手,主要看香港保险公司美元资产投资的标的和内地保险公司人民币资产的投资标的的历史收益。

香港的自由市场经济非常的成熟,有着全球化资产配置的优势,香港的保险公司在盈利方式上非常的多元化。

而内地的保险行业还在追赶香港,无论是理财险设计还是保险公司方面,都受到国家的监管。

并且产品的形态也不一样,香港的理财保险产品是消费者将保费交给保险公司,保险公司就用来投资,每年给消费者分一部分的收益。

而内地则多了一个万能账户,产品会在约定的年度返还生存金以及一笔不确定的分红,如果消费者不领取的话就直接进入万能账户继续生息。

人民币资产的投资收益

众所周知内地险企的资产配置监管比较严格,所以主要局限于国内,以人民币债券为主,而股权类资产比例相对较低。

保险公司的投资也是综合评估得出的,并并不能神化。内地保险公司最热衷于投资的就是债券,因为收益是固定的。再加上其他的股权类投资,非常接近内地分红保单的预定利率。

内地保险公司比较喜欢开发一些高保证收益,低分红的产品,许多年金产品都是固定收益的,便是由此得来。

香港刚好相反。美元国债近40年的收益率一直在下行。特别2008年金融危机之后,美元进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。

而香港保险公司持有的权益类资产呢,主要是美国股票。香港保险公司的储蓄产品一般建议持有15年以上。

香港的产品在汇率方面具有较大的优势,如今美国进入加息周期,美元持续增值,因此配备美元资产是很有必要的。

香港储蓄分红险独特功能

保单满3个年度以后,客户每年有一次更换保单货币的机会,不限次数。

除了更换保单货币外,香港、澳门分红保单还可以根据您的需要分拆成N份。在第3个保单年度或缴费期结束(以较后者为准),保单持有人就可以根据需要来把保单进行拆分。

可无限次更改保单的被保险人,这样可以让保单一直延续下去,收益也可以一直延续下去,只要保单持有人还有在世的家人就可以。

总体来说,香港保险储蓄分红险和大陆年金险各有各的优势,香港和内地保险各有千秋,不能绝对的评价孰优孰劣。

针对个人的具体情况,每个人对保险的诉求也千差万别,最终如何选择不仅要考虑自身家庭未来规划、个人经济实力,还要考虑自己投保的目的、保险组合的规划等等。

除此之外,无论香港保险还是内地保险,都有适合自己的产品,对于高净值客户来说,对风险、保障、收益的需求也会有所不同。

根据个人全球化视野的不同,也应有不同的选择。

靠谱专业的顾问市场上不好找,找我们是最快的途径