今天我们将以香港保险产品中最受欢迎的产品之一——分红储蓄险为例,详细了解香港分红储蓄险的具体内容。

分红险的由来

分红险最早出可追溯到200多年前的英国,当时是为抵御通胀和利率波动而设计推出的。

1776年,英国公平人寿保险公司成立15周年进行决算时,发现实际责任准备金明显多于未来保险金支付所需准备金,于是决定将已交保费的10%返还给投保人,这就是世界上最早的分红保险,在欧美最初开展分红险的初衷也是希望消费者能够分享保险公司的经营盈余。

分红险的运作原理

分红储蓄险是人寿保险中以投资储蓄为主的险种,分红主要来源于保险公司的年终分红,因此选择盈利能力强的保险公司公司十分重要。

简单来说可以理解为把钱交给保险公司专业投资团队管理,并在一定时期后获得投资回报,除了分红之外投保人在该时期也有对应额度的身故赔偿。

所以大部分保险公司的投资团队会将大部分资金投资于高评级的固定收益产品,少部分投资股票及其他产品,来保证保单持有人的分红收益。

美式分红

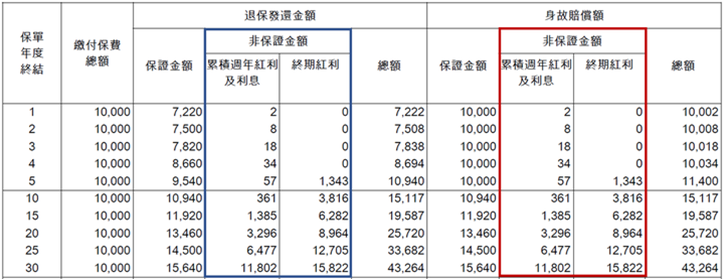

也称现金分红,以所缴保费为基础进行分红,包括现金领取、累计生息、抵交保费等多种领取红利方式。通过领取现金分红的方式,可以让受保人获得更多的流动资金,当公司宣告红利派发后,红利即为确定值,提取时无需折现。

但要注意终期红利只有在身故或退保时才可提取。

英式分红

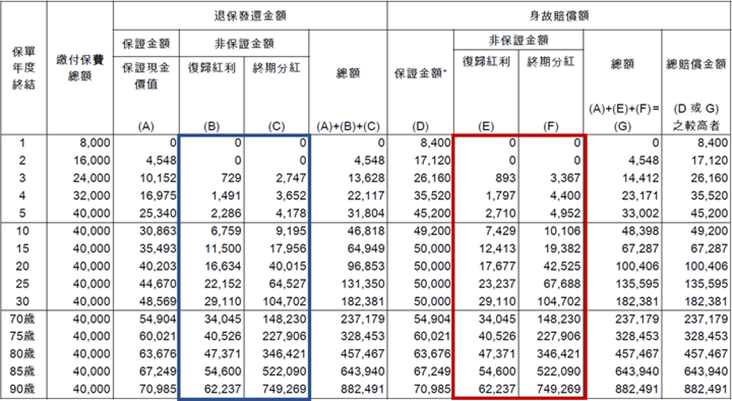

也称为保额分红,是以增加保单现有保额的形式分配红利。这样,保单持有人便不能随意提取分红,使得保险公司可以增加长期资产的投资比例。

单纯从分红机制来看,英式分红的投资效率是要优于美式分红的。但流动性相对美式分红要差。

同时,英式分红产品在退保取现时,红利需要经过一定的折现,且折现率并非保证。

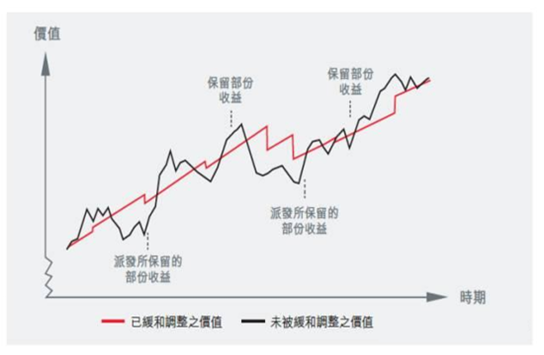

无论是英式分红,还是美式分红,保险公司都会运用一种稳定分红派发的“缓和调整机制”,使长期储蓄产品在一个较长的时期内拥有一定的“自我愈合”能力。

保证收益与非保证收益

保证收益

所谓保证收益,就是保险公司承诺的,由保险公司来兜底的收益部分,保证部分的收益,亦是投资收益,但是不会随着投资市场的表现而出现波动。

非保证收益

顾名思义,非保证收益并非保证派发的收益。保险公司会根据投资策略和表现、赔偿经验、营运开支等因素,决定派发多少红利。投保人最终收取的红利有机会高于或低于利益说明文件中预期的投资回报。

红利的种类

一般而言,保险公司派发红利的方式有三种。三种红利的金额皆为非保证,实际派发方式以个别保单的条款为准,概括特点如下:

说到这里,可能许多人会有担忧,那如何确保自己可以获得较高的分红呢?

这就要看保险公司的“分红实现率”,这指的是一家保险公司过往的分红数据和其当时承诺的预期收益是否一致的一个标准。

简单来说,以所有相关保单实际派发的累积非保证利益的总数额,除以其销售时在利益说明文件所述的总数额。接近100%的比率表示保险公司接近达到销售时预期的非保证利益。

如果比率高于100%,则表示实际派发的金额高于销售时利益说明所描述的数额,反之亦然。

透过分红实现率,我们可以直接的评估保险公司整体的投资能力和红利水平,可以作为挑选保险产品的一个重要依据。

此外香港保险业监管局 (“香港保监局”)为协助保单持有人了解保险公司过往派发非保证利益的表现,于2017年1月1日期,开始正式执行「指引16」:承保长期保险业务(类别C业务除外)指引(指引16)(GN16 – Guidance Note on Underwriting Long Term

Insurance Business (Other than Class C Business)):要求保险公司就分红保单的非保证利益,发布分红实现率,以显示保险公司在实践派发预期非保证利益的表现。分红实现率适用于由2010 年起,且最近五年内曾发出新保单的分红产品。(信息来源:香港保监局)

2023年2月,香港保险业监管局将「指引16」做出了进一步的更新,明确要求分红实现率适用于每个自2010年起曾发出新保单,及于报告年度內仍有有效保单的产品系列。此更新版本自2024年1月1日起生效。

因此香港的分红险的“高预期分红”在监管严格、透明度高,也使得保险公司必须要重视非保证红利的承诺兑现。

自「指引16」正式实施以来,到今天为止,绝大多数公司已经完成了最近8年的分红实现率信息披露。

分红实现率普遍都在60%-100%之间,甚至有不少产品超过了100%。由此可见,香港分红保单的分红收益还是相当有保障的。

分红储蓄险有何优势?

1、受众广:分红储蓄险在投保时对投保人的年龄、性别、身体状况等没有要求,绝大部分客户都可以投保。

2、适配性高:可以较好的匹配客户不同时间段的需求,灵活提取。

3、功能性强:可以无限次转换投/被保人,实现多代传承;多币种转换,应对不同货币环境;保单拆分,方便日后分红。

4、投资全球:主要以美元计价,投资标的覆盖全球。

以上就是有关香港分红险的介绍,在您有意购买保单前,可以透过保险经纪公司或保险中介人为你进行财务需求分析,了解自己的需要,并评估自己的投资取向、保障需要及财政状况,从而选择适合自己的产品。

靠谱专业的顾问市场上不好找,找我们是最快的途径