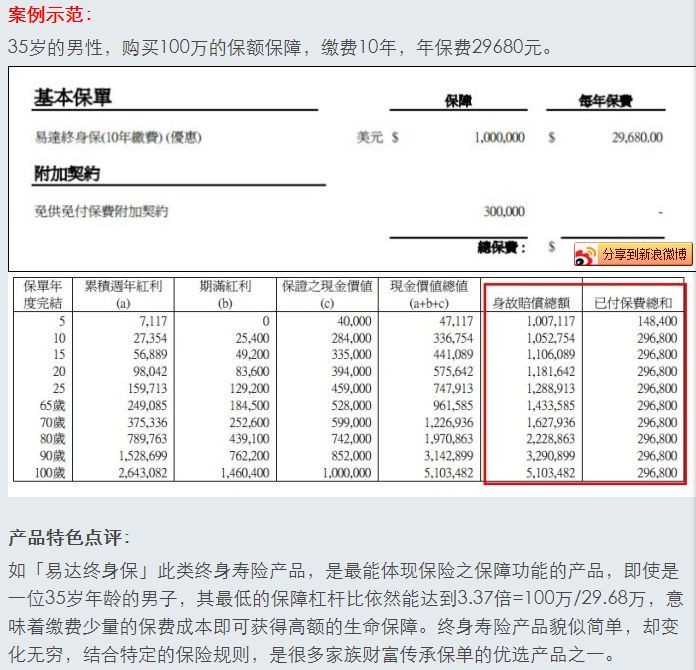

这篇文章给大家介绍一款“经典”的终身寿险

2008年4月面世的「易达终身保」,至今依然热销!

“身故保障+养老储蓄+财富传承”三种功效

您当您仍应当知道有负担能力时及早策划终身保障的重要性。重港友邦「易达终身保」人寿保险计划为您提供终身寿险保障。您可于在职期间交清「易达终身保」所需保费,在退休时可尽享无后顾之忧的人生。

多种供款年期 独享终身保障

香港友邦「易达终身保」提供多种保障缴付年期选择,并给予终身寿险保障。保费在所选择的缴付期内,保证维持不变,让您可安心的及早计划将来。投保人可以利用缴费期的选择在“保障”与“储蓄”的权重之间做平衡:缴费期越短,储蓄收益越高;缴费期越长,身故保障越高。

赚取红利 额外收益

香港友邦「易达终身保」提供保证现金价值、并预期可获派发非保证每年红利及非保证期满红利以增加储蓄成份。

不幸伤残 豁免保费

意外或疾病往往不能预测,倘若受保人不幸在60岁前及保费缴付年期内完全永久残疾,即可豁免基本保单「易达终身保」的保费,而计划则仍然维持生效。

自选附加保障 照顾周全

您可按照个人需要选择一系列附加保障,例如意外、医疗、危疾或伤残保险等,附加于您的「易达终身保」保单内,获得更全面的保障。当基本保单的保费缴清后,只要继续缴付相关附加契约的保费,您仍可续保这些附加契约直至个别保障到期日。

很多资深的香港保险从业人员,都喜欢用“经典”两个字来形容「易达终身保」,因为虽然「充裕未来」、「隽升」等英式分红储蓄产品在今天的香港保险市场大受欢迎,但卖了将近10年的「易达终身保」却依旧受到很多专业人士的青睐。同时,这款产品也是很多专业人士的“私藏”产品,不会轻易拿出来与客户讲,“鲜花只献有缘人”,这也是为什么这个产品在今天被提及次数不多的原因之一。

「易达终身保」特性

「易达终身保」是一款美式分红终身寿险,保险责任为终身身故,被保险人无论在任何时间身故,其受益人都能获得一笔身故赔偿。「易达终身保」的产品主要特点包括:

- 较高的身故保额;

- 较短的保证回本期;

- 较高的保证收益;

- 较优的预期收益。

适应客户:家里的经济支柱 花比较少的钱给家人准备一份较高的保障,同时为自己的将来储蓄一笔钱。相对于友邦裕满人生2,可以花更少的钱来买到同样的保障,杠杆比例更高。

「易达终身保」作为一款终身寿险,用相同保费所能撬动的寿险保额在同类产品中有明显优势。相比于内地产品,被李元霸喻为“内地性价比最高终身寿险”的横琴「优爱宝」,被「易达终身保」轻松击败。相比于香港产品,以29岁(翌年30岁)的非吸烟男性为例,5年缴费、年缴保费为38,755美元的终身寿险计划,「易达终身保」可提供的身故保额为83.6万美元,而保诚「理想人生」提供的仅为50万美元,且「易达终身保」所提供的保证收益更高,预期收益相近。

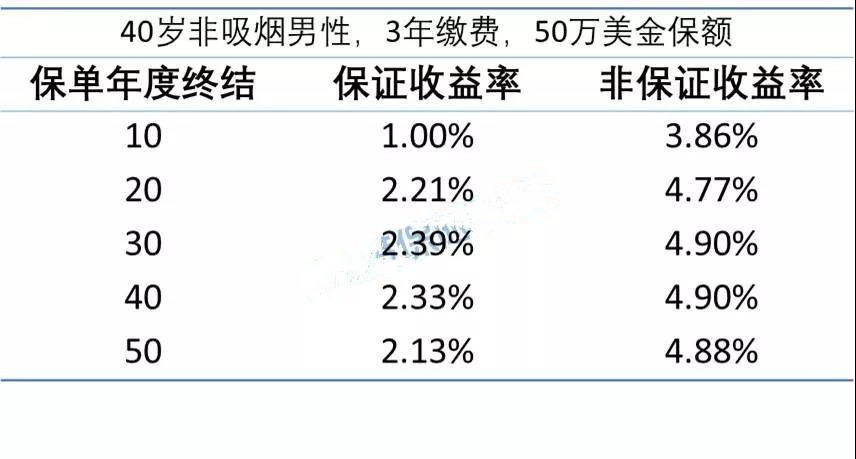

「易达终身保」所提供的保证收益与非保证收益均很有吸引力。以40岁非吸烟男性为例,投保50万美金身故保额的「易达终身保」,3年缴费,每年保费51,575美元,在不同保单年度终结时可获得的保证收益率与非保证收益率如下表:

而且,以上收益情况并没有考虑50万美元寿险保额所需要的风险成本消耗。通常我们所购买的纯储蓄产品,都是不含身故保障的(即身故赔偿 = 累计已缴保费)。

「易达终身保」除了提供储蓄功能外,还提供50万美元的终身身故保障,相当于为投保人节省了一份定期寿险的保费,而这部分成本,也应该算入我们的保单收益。假如我们在保单上附加一份50万美元保额、20年期均衡保费的定期寿险,这份定期寿险每年的保费消耗为905美元,占总保费15.5万美元的0.58%(= 905 / 155,000),相当于产品的真实保证收益率与非保证收益率将额外增加至少0.58%(用“至少”两字描述,是考虑到产品所提供的终身寿险要比定期寿险价值更高)。

按照以上规则计算,「易达终身保」在保单年度30年的保证收益率为2.97%(= 2.39%+0.58%),非保证收益率为5.48%(= 4.90%+0.58%),非常具有吸引力。

为什么要购买终身寿险?

从产品的功能来看,终身寿险与定期寿险是两种完全不同的保险产品。如果投保人想要用较少的保费撬动更高的身故保额杠杆,那么首选一定是定期寿险。不过,除了保障功能,保险所提供的另外一个重要功能就是财富的储蓄与传承功能,而这个功能是定期寿险所不具备的。

有些客户对于定期寿险总是不大能接受,虽然保障高可是要是不出事的话,保费就没有了,同时保障是不能覆盖终身的,针对这种情况友邦这款「易达终身保」就具有优势了。

很多明星与富豪为自己投保了上亿保额的寿险保单,目的并不是要填补家庭经济收入的风险缺口,而是为了用一种更加“确定”的分**式将财富传承给下一代。

实际上,终身寿险可以看作是一个定期寿险与纯储蓄产品的搭配组合。对于既有身故保障需求,又有储蓄需求的朋友,则大可不必分开购买两份保单,因为保险公司会对每张保费分摊固定费用成本,投保两份保单则需要支付保险公司两倍的保单费用成本,并不划算。

也许会有朋友说,“如果我购买纯保障类的定期寿险产品,将省下来的钱自己作投资,所获得的收益会更好”。这种“买定投余”的思路其实并没有错,但事实上,不同投资者对于投资的了解有着天壤之别,你不能指望所有投资者都有着“操盘手”一样的投资实力,更不能保证投资者不会去碰那些高风险的P2P甚至“庞氏骗局”。

结论就是,一切都要看这个终身寿险所带给投资者的投资收益是否具有竞争力。

在我看来,「易达终身保」就是这样一款既能提供高额身故保障,又能满足大部分消费者投资需求的产品。如果你在今天香港芸芸的终身寿险中看上了「易达终身保」,我会送你两个字:识货。