很多朋友都知道计算利息和收入有两种方法:“单利”和“复利”。然而,当谈到“单利”和“复利”的区别时,仍然有很多朋友觉得很难区分,一个简单的小栗子,给大家解释一下单利和复利的区别是什么?

让我们从“简单利息”开始

现在如果你有1万元,想投资2年,以3%的年化单利计算,年息300元,两年的利息是600元。所以,在第二年结束时,你可以取回本息10600元。

这很容易理解。然而,仔细一想,你可能会觉得有些不对劲,1万元按3%的利率计算,在第一年结束时,应该有300元的利息,但是为什么两年利息共计600元到第二年年底提取呢?

如果我第一年收到300元的利息,作为3%的投资,到第二年年底会有额外的9元利息。为什么9元利息没了?

没错,这就是“单利”的特点。使用单利计算的利息只在投资期结束时支付,在投资期间不支付利息,因此没有利息产生新利息的机会。

所以,在上面的例子中,如果10000元以3%的单利存入两年,那么总金额是6%的利息,也就是600元。

但如果用“复利”来计算,情况就有点不同了,因为用复利来计算利息是每年都有派发。如果不提取利息,可以在新的期间产生新的利息,不断积累,这就是俗称的“利滚利”!

例如,在上面的例子中,如果以3%的复利存入10000元,为期两年,第一年产生的300元利息也可以在第二年产生9元利息。

所以第二年年底的总利息是:600元+9元=609元。比单利3%计算出来的利息多9元。

总结:单利和复利的区别

以单利计算的利息不会在投资期间分配,也不会有利息“滚动”。它只会在投资结束时一次性支付给你,利息的金额是:利息金额=年息×投资年限

复利计算的利息在每年年底给你(假设是以“年复利”的形式),让你的本金和利息都有机会在新的一年获得“新利息”,从而产生“利滚利”效应。

所以,在相同的利率水平下,使用“复利”进行计息优于“单利”,而且投资期限越长,复利“滚动计息”的效果越强,后期累积收益越多,累积速度也就越快。

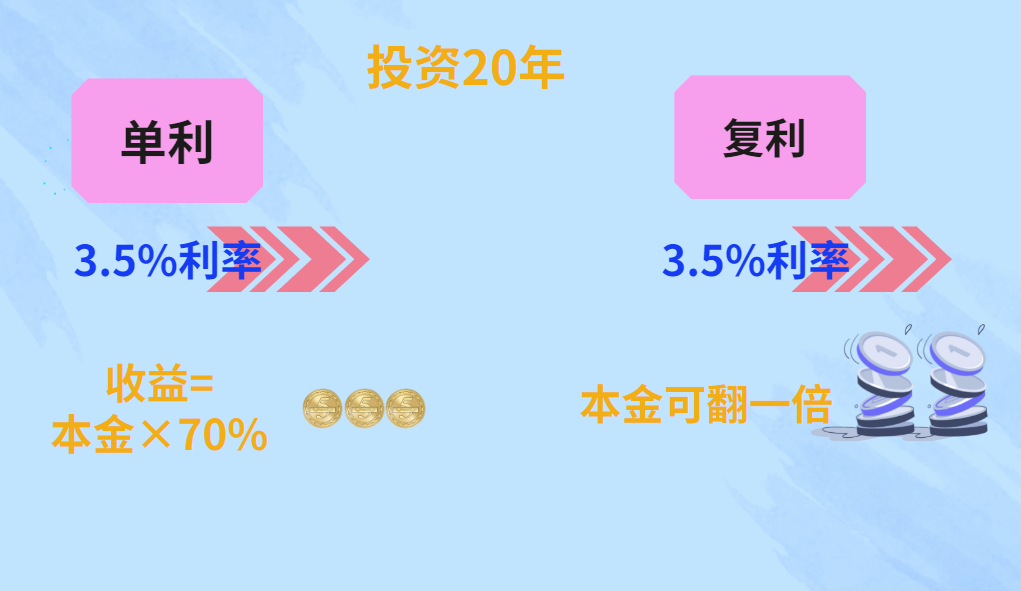

例如,以3.5%的单利投资20年,总回报率可达本金的70%,收益=本金× 70%,以3.5%的复利投资20年,本金可以翻倍,远远超过单利的回报

在我们日常生活投资理财当中,银行定存是单利计算,信用卡利息是复利计算。简单讲就是银行欠客户的钱是单利计算的,客户欠银行的钱是用复利计息的。

保险都是复利计息。

文章发布者:Johnny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.hkinsurers.com/7281.html