有一件事情我想所有在内地从事保险营销的朋友,都无法解释,也都想不明白。就是这十年来在内地红红火火,让众人趋之若鹜的香港保单,其实绝大部分,是所谓的分红保单。

而内地的分红保单,不但市占率不高,如果百度一下"分红保单",十篇文章有九篇都在骂分红保单是骗人的,千万不要买。唯一一篇没骂分红保单的,点进去一看,原来还是在称赞香港分红保单。更别提过去几年,保险消费申诉险种排名第一的一直都是分红保单了。这实在是令人英雄气短,就像念书时隔壁座的傻白甜,就是不喜欢我这位高富帅,而是爱上班上的傻小子一般让人心理不平衡。

所谓没有对比就没有伤害,内地的分红保单真的如此不堪吗?而香港的分红保单又真的如此强势,比国内的分红保单占尽优势吗?分红保单对比传统的不分红保单又有什么优缺点呢?我们今天就针对分红保单,跟大家做一个介绍。

首先,要解释一下什么是分红保单:寿险公司在设计商品时,因考虑未来能让保单持有人能参与寿险公司经营分红保单产生之绩效盈余分配,所以保单以相对保守的假设*计算保费,之后再以提供红利给付的方式,称为分红保单。

但是分红保单的分红从哪里来的?原来当初在设计保险,计算保费时,有三个非常重要的因素,就是预定死亡率、预定利率、预定费用率。但是在保单销售若干年后,有实际经验值出现。如果届时死亡率、利率、费用率都较设计保险商品时更低,会让保险公司得到额外的收益,我们称之为死差益、利差益、和费差益。这就是分红保单分红的来源。

所以,我们在看分红保单的计划书时,可以看到有两大区块,一个是保证的部分(包含保额和解约金)。保证的部分就是依预定死亡率、预定利率、预定费用率精算出来的数字,这是无论实际经营数字是多少,都一定要分配的客户的。而非保证的部分就是指每年如果有产生额外利润,保户能分得的保额或现价。

红利的来源

所以分红保单一般存在有几个特色:

1.商品采相对保守的设计,保费会较传统保险贵。

2.可分配红利依分红保单账户每年实际绩效决定。

3.保单持有人实际参与公司经营分红保单账户盈余分配(不是参与公司的盈余分配,更不是买一张保单就跟公司股东一样可分配公司盈余,注意,保单持有人可分配的只有分红账户盈余)

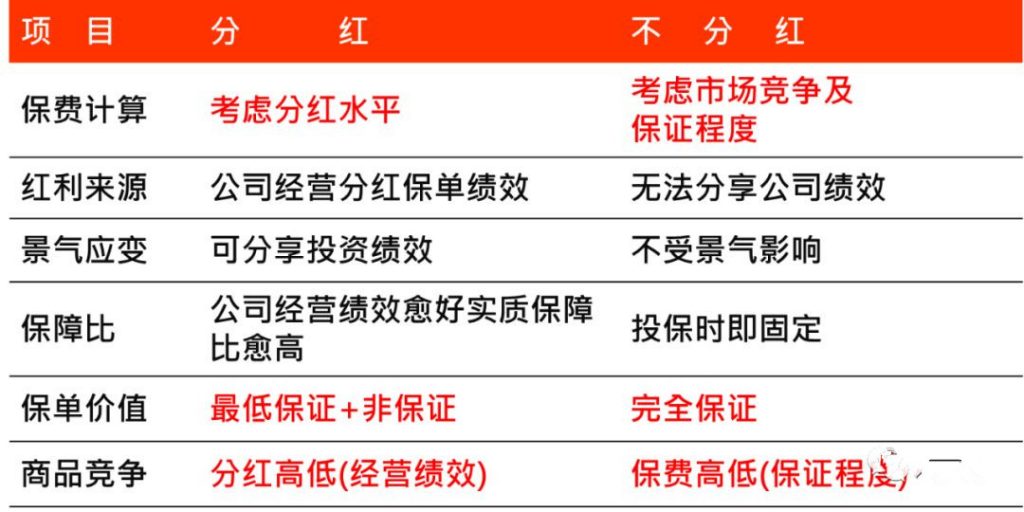

所以分红保单跟不分红保单最主要的差别就在于可以分配分红账户盈余,也就是因为可以分红,但是不知道未来能分配多少盈余,所以分红保单有一块回报是不保证的。此外,为了避免过高的获利预估造成保险公司未来无法分红甚至亏损,所以一般保费及保证回报的部份都会较为保守,保费会较不分红高(或者保证回报会较不分红为低),详细比较详如下图:

分红保单与不分红保单的比较这个时候,就要谈到分红保单的种类了。依据分红的方式不同,分红保单可以分成美式分红与英式分红两种。

分红保单可分为美式分红与英式分红两种

什么是美式分红?美式分红又称为现金分红,就是每年的分红是以现金形态给付,但是保险保另外提供了四种选项让保户使用他的现金分红,包括:现金给付、储存生息、抵缴保费、交清保额等四种方式。

至于英式分红,则只有一种红利给付方式,就是增加保额。所以如果想要领取红利,就只能采取部分解约的方式,领取解约金。但好处是,因为增加保额的现金价值一直留存于保单内,所以可以继续分配红利,就是有所谓的复利效果。

美式分红与英式分红比较

香港的保险主要是以英式分红为主,以保诚人寿为代表。而内地则以美式分红为主流(内地英式代表为太平洋人寿的金佑人生及新华人寿的吉星高照等,美式分红代表则为平安人寿X越人生系列商品)。

「英式分红」产品特点:

- 保证回报较少,非保证回报较多,潜在风险较高

- 资产增速快,长线的预期回报率较高

- 灵活性较差,早期提取红利需要折现,有损失,且红利提取复杂(由于提取的部分为“保额”,因此相当于“部分退保”)

「美式分红」产品特点:

- 保证回报较多,非保证回报较少,潜在风险较低

- 资产增速较慢,长期的预期回报率不如「英式分红」高

- 灵活性较好,红利可以随时支取,不需要折现,亦可用现金红利缴纳后期保费