导读:

1、什么是“履行比率”?

2、客户提取的是“归原红利”,“特别红利”还是“总现金价值”?

3、要比较履行比率,先分清“英式分红”和“美式分红”

4、“高履行比率”和“高实际分红”哪个更实在?

今年4月1日,香港某大型保险公司又公布新一年的分红数据。每次公布分红数据,有个叫 “履行比率”的热门词汇都会跳入大家的视野当中,也会有某些同行又借机以“某公司分红实现率仅50%”,试图打压该公司,以实现销售自己产品的目的。牛哥将3年前的文章重装发布,希望帮助大家对即将公布的履行比率有一个正确的认识。

一、什么是“履行比率”?

2017年1月1日起,按照(当时)香港保监处(今香港保监局)的要求,香港各家保险公司要在自己的官方网站上公布分红产品的“履行比率”,也就是实际分红/计划书上的预期分红的比率。这个比率反映了保险公司实现预期的能力,简单来说,就是保险公司在计划书上标明的预期分红,实现了多少。

履行比率的公示,进一步规范了香港的保险公司在产品设计时对预期分红的设定,令到客户更有保障。

二、客户提取的是“归原红利”,“特别红利”还是“总现金价值”?

某些自媒体和**人声称,这家保险公司的“分红实现率低至50%”,给人的感觉好像答应给客户100块,实际上只能提取50块的感觉。那么,这个数据是哪里来的呢?

在这家公司的官网上,找到这个数据的来源

原来是某一年的保单其“归原红利”的履行比率。

牛哥不得不佩服这些自媒体和**人断章取义的,以偏概全的功力!这个“归原红利”是否就是我们客户实际可以提取的金额呢?

当然不是!所有保险产品的定义都是一致的,客户可以提取的最大金额叫做“现金价值”(或者“退保金额”)。而对于英式分红产品来讲,总现金价值=保证现金价值+归原红利+特别红利。所以对于客户来讲,真正关心的应该是“总现金价值”的实现了多少,也就是自己总共可以领取多少钱。

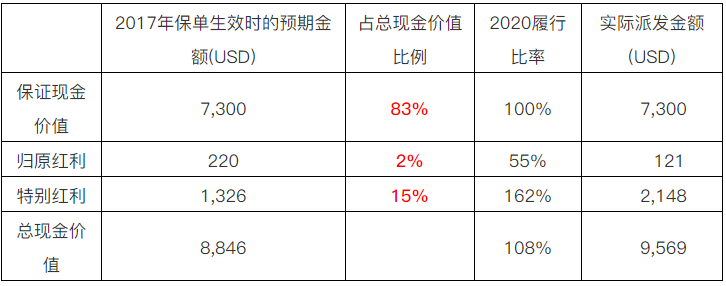

以这份2017年生效的保单为例,

如果单看“归原红利”的履行比率,只有55%!Oh,my god!好低哦!但是别着急,“归原红利”占总现金价值的多少呢?只有2%!也就是只有这2%的部分在2020年实现了55%,而占据15%的特别红利呢,超额实现了162%!如果看总现金价值,2017年当年的保单生效预期是8,846美金,而今年如果退掉这张单,总共可以取回9,569美金,足足比预期还多了8%!

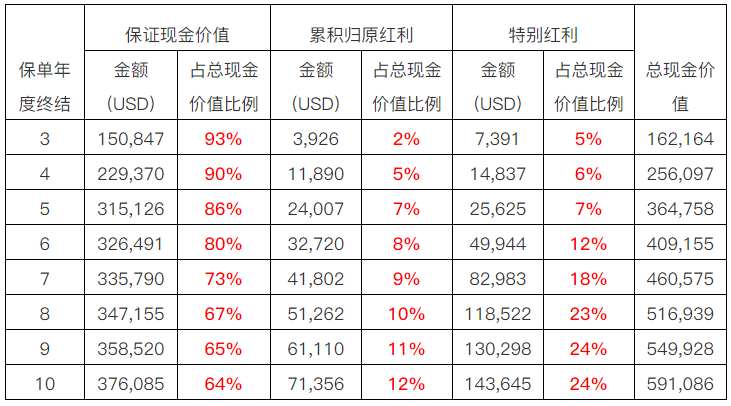

原来,英式分红的保单设计,在保单的早期,保证现金价值占了总现金价值的绝大部分。以一份5年缴的保单为例,第3年,总现金价值中有93%是保证现金价值;一直到第10年,保证现金价值仍然占据总现金价值的64%。而归原红利在第3年只占总现金价值的2%;即使到第10年也只占总现金价值的12%。

拿“放大镜”看一个只占整体2%的部分的履行比率,误导客户认为是总现金价值的履行比率,不是典型的“拿着一支树枝当森林”吗?

实际上,这只产品自发行以来的总现金价值履行比率。大多数年份都在90%左右或以上,甚至相当多的年份超过了百分之百。

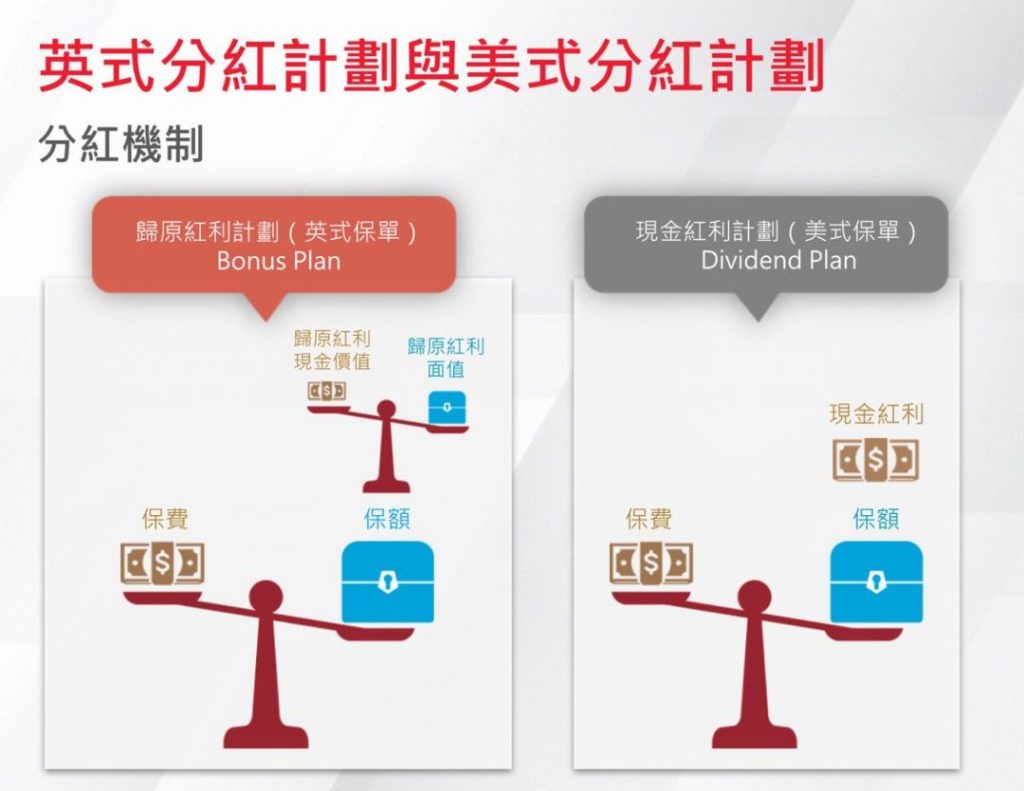

三、要比较履行比率,先分清“英式分红”和“美式分红”

“但是有些公司的产品的分红实现率都是100%哦”。

某些自媒体和销售人员甚至自制了“全港各家保险公司履行比率大全”,将各家保险公司的履行比率列在一张表里,潜台词是“应该购买履行比率大多为100%的产品”。

这种比较的表格看似专业和中立,其实却把“英式分红”和“美式分红”两种不同结构的产品的履行比率混为一谈,误导客户。牛哥不得不再给大家普及一下“英式分红”和“美式分红”的差别:

做个类比:英式分红相当于派发红股,即原有股票(1,000股)派发股票红利(100股),使现有股票变多,在下次分红时继续派发股票红利(另外100股)… … 股票的股数越来越多。

美式分红相当于派发股息,原有股票(1,000股)不断派发现金红利(每年100块),同时派发的现金红利会积存于红利户口内,以一定的收益率继续滚存。

炒过股票的朋友都知道这个基本的概念:派发的红股的价值是波动的,今年派的100股红股到底值多少钱,会随着股票本身价格的波动而变化,短期内如果正好遇到股票下跌,派发的红股的价值也会下降;而派发的股息是固定的。

所以对于派发“股息”的美式分红产品来讲,100%的履行比率简直就是天经地义的,如果低于100%肯定出了问题,但是几乎也肯定不会出现高于100%的情况;而对于派发“红股”的英式分红产品来讲,不可能在几年前就准确的预测几年后的股价,履行比率正好等于100%的情况是很少出现的,但是股市好的时候,反而会出现高于100%的情况。

在前文中的例子已经看到:2017年生效的英式分红的保单,在2020年的总现金价值的履行比率为108%;而这种情况在美式分红的保单中是几乎不可能出现的。

这里留给炒过股票的朋友们一个问题自己思考:在一支股票长期肯定向上的情况下,选择“红股”和拿现金“股息”,哪个的长期收益更高?

四、“高履行比率”和“高实际分红”哪个更实在?

问题来了,英式分红的履行比率可高可低,那我是不是应该选择履行比率永远是100%的美式分红产品呢?

这里回到在上一点中留给大家思考的问题:在一支股票长期肯定向上的情况下,选择“红股”和拿现金“股息”,哪个的长期收益更高?——显然是红股!

举一个实际的例子,下方一款英式分红和美式分红的产品,它们在2017年的履行比率分别为:

英式分红的产品:

归原红利:52%

特别红利:116%

而美式分红的产品的分红实现率为100%!

面对这样两款产品,如果你想要做长线的储蓄增值,会选择哪款产品呢?

在存入相同总保费的情况下,英式分红的保单虽然履行比率不是100%,但是由于预期的回报较高,实际派发的现金价值达到了131,881.68USD,而美式分红的保单,虽然完成了100%的履行比率,但由于预期较低,实际退保也只能提取94,439USD。明智的客户您会选择一份可以提取总共94,439的保单,还是一份可以提取131,881.68的保单呢?

应该说,英式分红和美式分红的产品各有特点,英式分红产品的特点在于短期之内可能有波动,但是越长期,收益越接近预期。

一个朋友,他自我介绍时说,“我的收入非常稳定!——稳定的低……”

综上所述:

1、 如果要看“履行比率”,就要综合看“归原红利”,“特别红利”,特别是“总现金价值”的履行比率,而不要“只见树木不见森林”;

2、 如果有人拿“英式分红”的履行比率和“美式分红”的产品相比,要么自己是一知半解,以讹传讹,要么是明知故犯,刻意误导;

3、 履行比率可以作为选择产品的标准之一,但绝不是唯一标准——客户更要考虑这个履行比率的基数——保单本身的预期,毕竟,到手的总金额才是最实在的。