像医疗险,一年花上几百上千的,就可以买到一份上百万保额的保障,与医保搭配在一起,基本可以解决医疗费的问题。

万一生病了,因为不用依仗别人,也就不用担心大众的善良是否被透支。

不过,关于医疗险和医保的互补关系,时不时也有人问:到底是如何补充的?

今天我们就通过具体案例来看看。

医保是如何报销的?

众所周知,医保和医疗险主要都是为了应对住院治疗产生的医疗费用,说白了就是报销。

所以,我们先来看看医保是如何报销的。

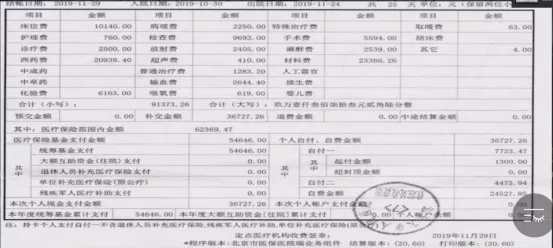

在北京工作的王先生,2019年出现血尿症状,通过CT检查发现“左肾占位”,高度怀疑为恶性肿瘤,于10月30日住院接受手术治疗。 11月24日出院时,他收到了医保结算单,上面标明了此次住院一共花了91373.26元,其中医保报销了54646元,个人需要自付36727.26元。

我们可以看到报销比例约为60%。也就是说,还有40%左右的费用无法通过医保报销。

这部分费用之所以无法报销,主要是受起付线、封顶线、报销比例以及医保目录的影响。

起付线,就是指当看病花费可报销部分费用累计达到一定金额后才可以报销,否则需要自掏腰包(即自付)。

张先生所在的北京,在职人员住院起付线为1300元,由于这次住院可报销部分费用累计达到6万多,超过起付线,因此这1300元起付金额需要自掏腰包。

封顶线,就是指最高报销限额,超过这个数额的费用不报销。比如北京,在职职工住院封顶线为10万元。张先生的住院费用低于10万元,因此没有超封顶金额。

报销比例,就是指符合报销范围内的金额,按照一定比例进行报销。张先生所在的北京,医疗费用4-10万的,三级医院住院待遇报销比例为95%,因此他需要自付一部分。

再来说说什么叫做医保目录?

医保报销必须满足符合三个目录:使用“药品目录”、“诊疗项目目录”、“医疗服务设施”范围内规定的药品、诊疗项目和设施,且符合限定支付范围规定。

每一个目录里的项目都划分为甲、乙两大类。甲类项目可以100%全部计入报销范围,乙类按一定比例计入。

甲类目录全国统一,对于乙类目录各省市可以做不超过15%幅度的调整。

凡是在这个医保目录之外的,都叫做自费部分,不计入报医保销范围,需要自己支付。张先生这次住院就有3万多不在医保报销范围内,需要个人自付。

所以,医保报销总结起来是:起付线以下不报,封顶线以上不报,自费部分不报,自付部分按比例报销,应由第三方承担的不报。

医疗险可以补充医保的哪些方面?

而商业医疗险,从保障内容和范围来看,就补充了医保无法报销的这些费用。

因为除了与医保重叠的一般医疗保障外,还覆盖了医保无法报销的部分,比如外购药物。

要知道,医保只报销甲类药和一定比例的乙类药,像丙类进口药几乎是不报销的,需要个人完全自付。

张先生这次入院所用的近千元一瓶的人纤维蛋白原,就属于医保外用药,这3940元费用就需要自付。

而医保目录以外的自费药费用,往往是最可怕的,是隐藏在水面下的冰山,是无数家庭难以负荷的重担。

像乳腺癌患者,需要定期服用的特定药品 “爱博斯”,一盒就要29800元,年治疗费高达38.74万元,试问有多少家庭能够承受?

为此,有些医疗险就提供外购药保障,且还能直接结算药品费、提供送药上门等服务,填补外购药费用的空缺。

说说医疗险的保额。 一般来说,医疗险的最高保额都是百万级别的,相比医保封顶线设置在10-30万,明显高出不少。 这可以大大弥补医保额度不够的问题,做足保障。

张先生购买了一份0免赔额的百万医疗险,基本报销了这次医保无法报销的部分。 再来说说,医疗险有哪些增值服务? 看病贵、看病难已经是大家的共识了,针对这些痛点,很多医疗险产品就提供像特需医疗、医疗垫付(或直付)这样的增值服务。

特需医疗是指某些公立医院的特需部、VIP部、国际部等,就医环境一般比医保适用的普通医疗部好,而中端医疗、高端医疗等,就医环境就更好了。 此外,医保就医是要先出钱再报销的,如果不小心得了大病,需要一次性掏出一大笔钱,对于大部分人来说,是非常有难度的。

这时候,医疗险提供的就医垫付(或直付)服务就非常实用,保险公司能先帮忙垫钱,出院后再跟保险公司报销,解决燃眉之急。

当然了,医疗险能提供的保障不止于此,还有质子重离子治疗、重大疾病津贴等。所以说,几百元就能买到的医疗险,是在医保的基础上进行方方面面的补充,两者搭配在一起,能够有效地转移大病风险。

靠谱专业的顾问市场上不好找,找我们是最快的途径