相信大家都知道香港保险相比内地保险有优势,比如保费更便宜、保障范围更广、保障更全面、分红收益更高、理赔更宽松等等,但你知道香港保险为何都具备这些优势吗,为何客户可以不远万里赴港当天往返,就为了买份香港保险。

从宏观上讲:在历史、背景、监管体系等层面,香港保险优势非常明显。香港保险业诞生一百多年,历史悠久,监管机制比较健全有效,加上其与国际接轨的成熟金融体系,在各个环节的监管和体制都较正规,能够切实满足客户的保障需求和理财需求。

其行业的专业性和服务性一直留给客户的印象较内地市场也更加正面。香港保险市场的竞争较内地更加激烈,法律法规也更加完备,各险种需求也均衡。

香港高度的国际化金融环境使得其保险业竞争激烈,在香港这个完全自由竞争的经济体系中,保险公司需要更具国际化的竞争力,也使得多年来优胜劣汰下的保险公司具备真正的竞争优势。

香港保险的大体优势大家可以从上图看到,几个关键词,简单明了,基本概况了香港保险的优势。

从产品上讲:香港的大体优势在于,在和内地保险在同样条件下(保额、年龄、供款期、是否抽烟等一样),香港保险的保费更便宜;人性化的多重赔付条款给于的保障更全面;条款对重疾的定义少些套路和门槛,理赔也就更宽松;特别是在医疗通货膨胀情况下,内地的大部分保险保额固定不定,香港保单有分红,香港重疾险除了保障意义,还有储蓄和人寿功能,一定程度可以抵御通货膨胀的消耗。

两组香港保险和内地保险的产品的对比,会更加直观了解到,香港保险的优势并非只是一点点:

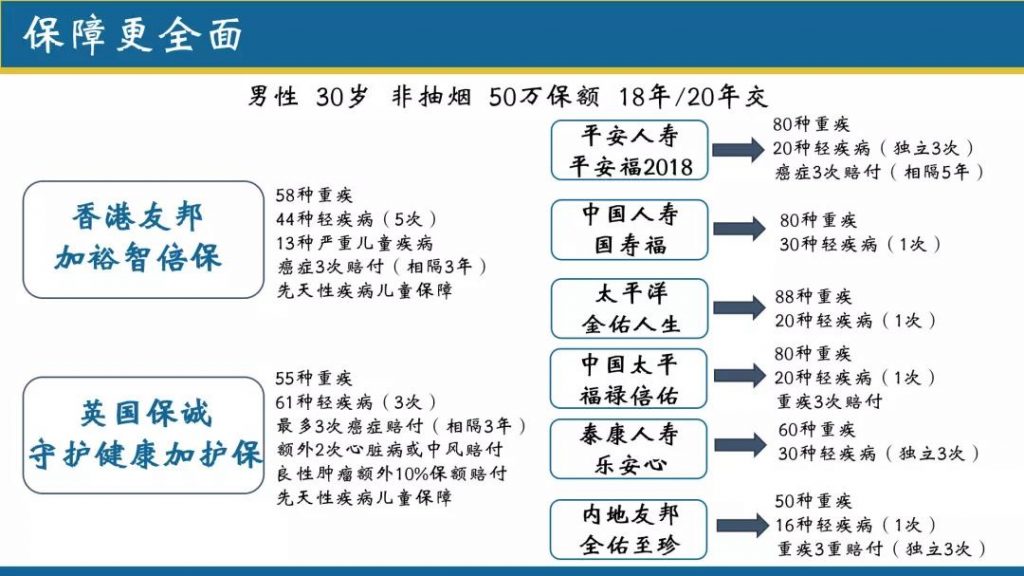

香港友邦的加裕智倍保VS内地友邦的全佑至珍

香港友邦的加裕智倍保VS平安的少儿平安福

下面几个核心的优势一 一跟大家深入分析下香港保险的优势所在,用数据去说话,做到从本质上去理解香港保险的优势:

相比内地大多数保险,香港保险的保费更便宜

为什么香港保险的保费可以更便宜?

第一:香港保险受保群体的“死亡率”与“发病率”都要比内地低很多,这也是决定重疾险定价的关键。香港的人均寿命全世界第一,医疗技术也属世界前列,这些优势都为香港保险的超低价格打好了基础。

第二:香港企业税率16.5%为亚洲主要国家最低,远低于中国的企业税率25%,企业向**缴纳的税款占了保险公司费用的很大一个部分。为了保证公司能获取足够的利润,公司一定会将税的费用转移到消费者身上。

第三:香港保险市场的发展程度高,竞争激烈,价格更透明,与保险业最近几年才慢慢进入高速发展的中国相比,香港的保险业已经发展了近一个世纪之久,全球几乎所有的大型保险公司都有在香港开展业务。成熟的企业管理制度与先进的技术,会使公司的运营更有效率。同时,由于成熟市场上竞争更为激烈,很难形成一家独大的局面,因此产品的价格就更低。在香港保险市场上,性价比不够高的产品,不久便会被市场所淘汰。

人性化的多重赔付条款决定了保障更全面

从保险公司理赔数据看,癌症是赔付率最高的疾病,占60%以上,其次是急性心肌梗塞、脑中风后遗症。危疾理赔中:前五大分别是“癌症、心脏、原位癌、中风、脑外科”,其中癌症、中风、心脏占据理赔的85%。保险行业协会规定的25种重疾,更是覆盖了95%以上的理赔。

至于保障疾病增加到80种还是100种,其实并没有什么意义。而对于香港保险,大家可以发现,香港保险的轻症疾病的种类是比内地保险多出很多,其实很容易理解,人的一生中,患有重大疾病的概率会很大,但对于健康意识好的人群,每年定期体检,一般首先发生的还是轻症的概率更高,而香港保险在轻症种类上远大于内地保险,也就更全面覆盖了早期疾病的理赔,才是真正意义上的实用。

香港保险的保障优势更多的在于,人性化的多重赔付条款给于的保障更全面。

第一:轻症赔付。

部分内地保险产品对轻症赔付只限于1次,而香港保险对轻症赔付,比如香港友邦的加裕智倍保在基本保额100%内无限次、保诚的守护健康加护保是3次、安盛的爱护同行是总赔偿次数没有限制;这样的轻症赔付条款,也更能满足我们对轻症的保障需求。

第二:重疾赔付。

现在医疗科技的进步让疾病的存活率显著提升,综合保司的理赔数据,高发病率的癌症、中风、心脏等重疾的复发率也非常高,各种癌症复发10-50%,心脏病复发率高达47%,中风复发率为25%-35%。当不幸患上危疾而获得保额赔偿后,一般多重危疾保障便终止其人寿保障,危疾存活率近年已大大提高,受保人危疾过后仍需人寿保障,但碍于危疾过后未必能通过新保单核保。

所以在赔偿危疾保障后,人寿保障于同一保单下得以延续是非常重要的。所以香港保险的优势就体现在可以为客户提供癌症、中风、心脏病多重赔付。

比如友邦的加裕智倍保的癌症多重赔付、保诚的加护保的癌症额外2次+中风或心脏病额外2次赔付、安盛的爱护同行的额外2次癌症+额外2次心脏病/中风等等,让客户在高发病率的重疾赔付后,还依旧得到延续保障,相比内地保险的重疾单次赔付,香港保险就更具备优势。

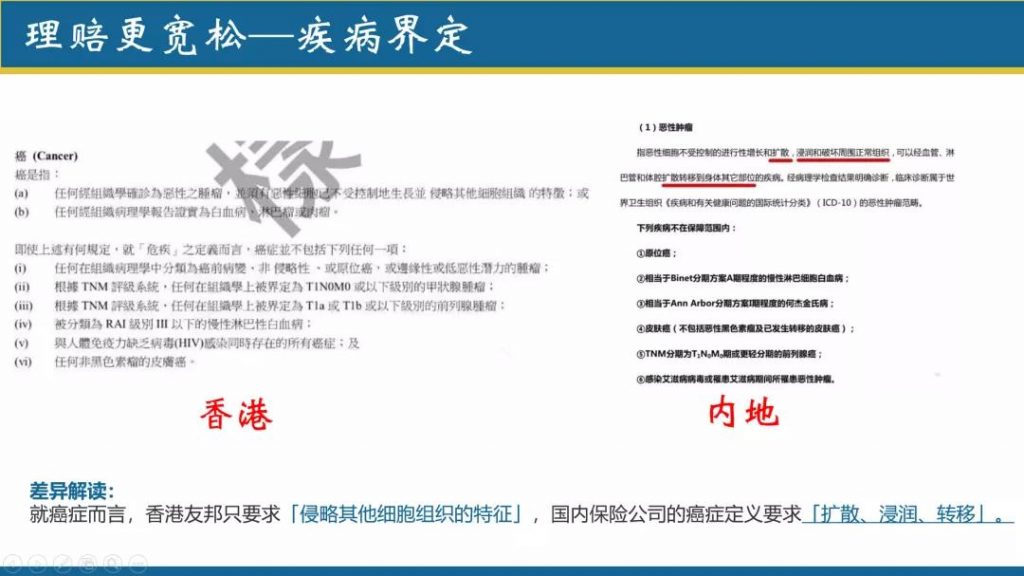

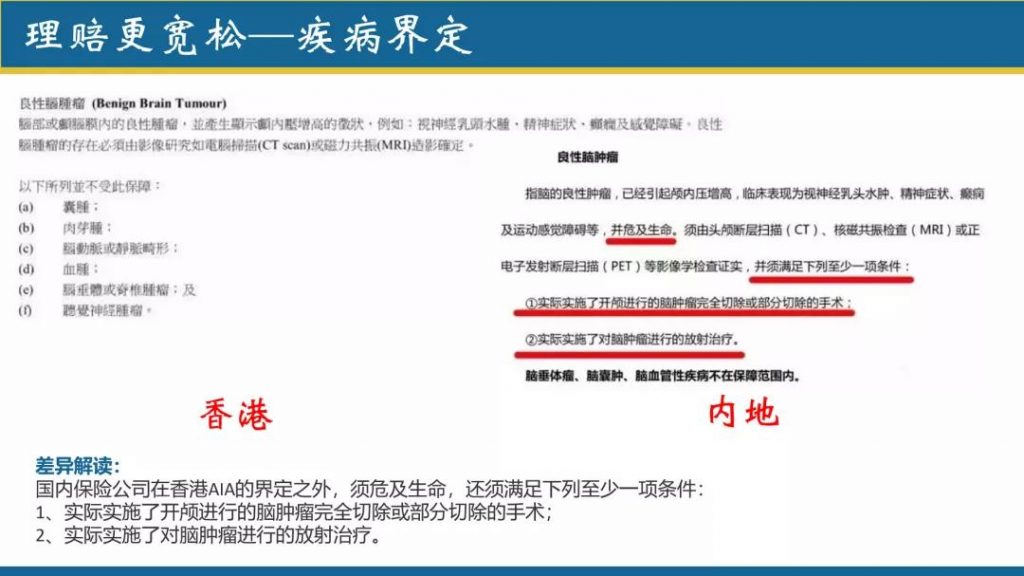

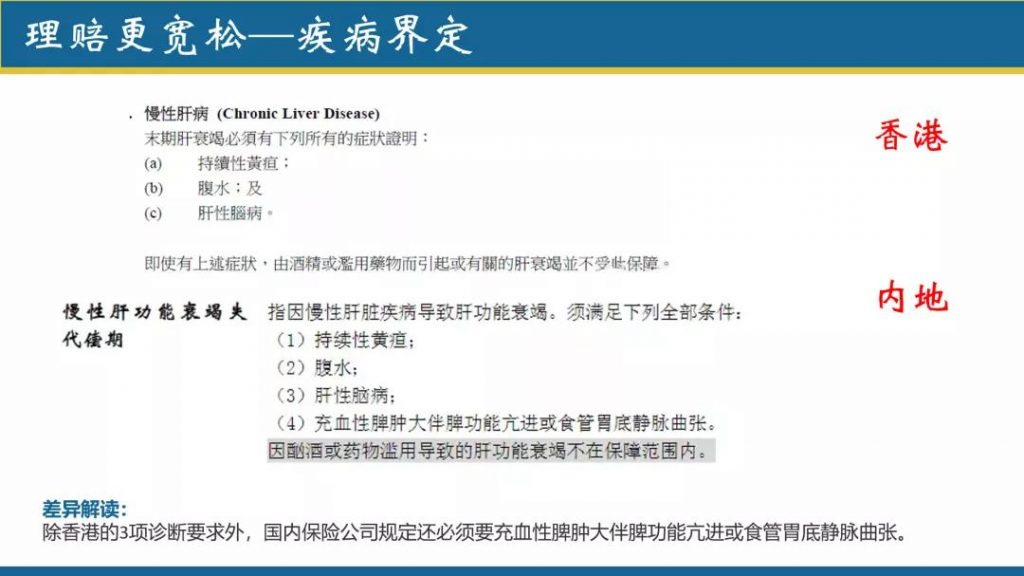

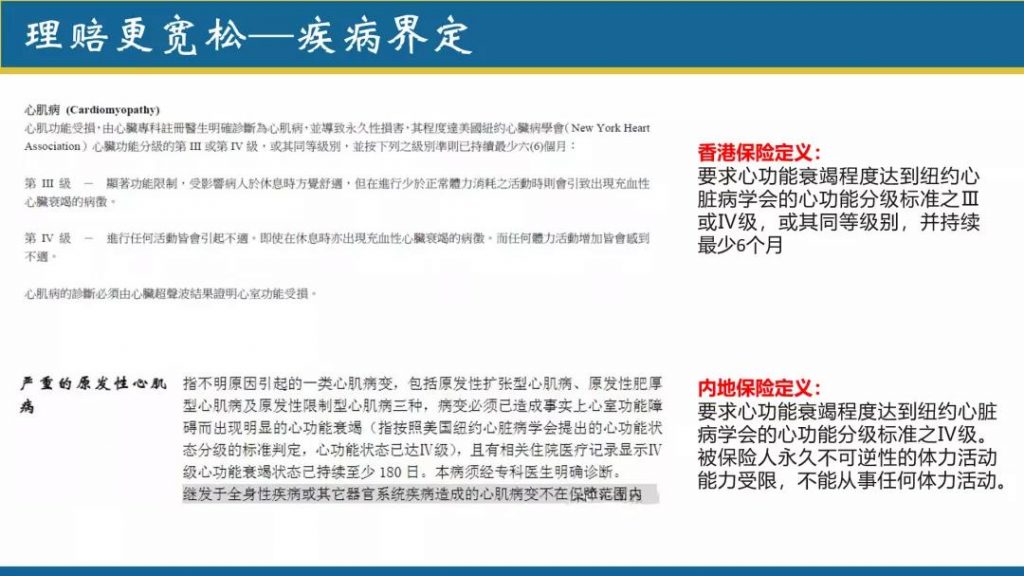

合同条款对疾病的定义决定了香港保险理赔更宽松

购买一份重疾险,是想让它在我们患病的时候可以为疾病的治疗提供一定的保障。然而,现实中可能发生的情况是,医生虽然已经诊断出我们已经患某种疾病,可是根据保险公司对于疾病的定义,我们的病患程度可能还没有达到能够理赔的标准。因此,我们都希望保险公司对于疾病的定义越宽泛越好,这样就更加容易获得理赔。

下面对一些高发性的疾病来对比下内地保险和香港保险的条款区别:

当然,还有其他疾病就不一一列出了,通过以上关于疾病的理赔界定,可以明显看出香港与内地的区别,香港保险的理赔条件相对于宽松很多,这样受保人就更容易获得理赔。

对比完以上合同条款之后,要明确一点:我们购买的保险都是合同制,如果客户发生了合同里面规定的情况,即可得到理赔,不管是国内保险或香港保险都一样。

香港保费更便宜,收益更高等优点都不足以使那么多客户远赴香港购买保险,最重要的原因是香港保险能做到保险最基本的功能;真的在得病了没钱医治的时候能第一时间就拿到理赔款,而不是等病情恶化到无可救药的地步才赔钱。

那么国内保险条款为什么都有一个共同的特点?即:关于每种疾病的理赔标准都十分苛刻,几乎是必死无疑才能达到赔偿规定。换言之就是很难拿到赔偿金,如果真的得了重病需要用钱,不但不能第一时间拿到赔偿,自己需要负担巨额的医药费,另外一方面还要负担高额的保费。

由于香港采用“严进宽出”的方针,理赔更容易。许多人有误解,以为在香港买保险理赔的时候也必须人到港才能理赔,其实不用,只需要把相关的理赔单据寄过去就行了,保险公司通常在两周内可以理赔到账。

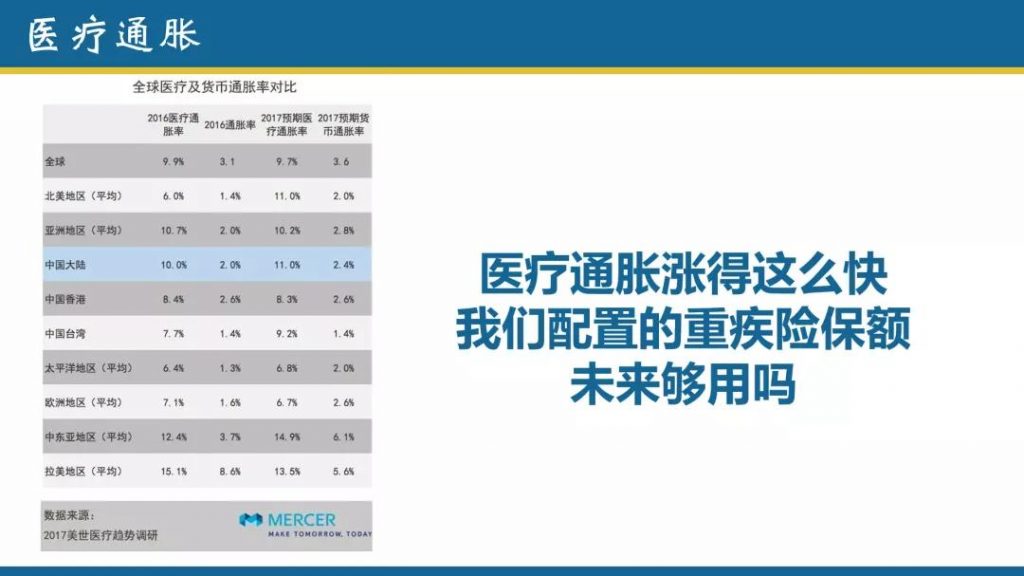

保额分红才能抵御医疗通胀的消耗

我们必须要思考一个问题:“如果我买了100W的保额,那30年后这100W能起多大作用?通货膨胀是指因流通货币的数量增加,而使得物价水平在一段时期内连续上涨,货币购买力不断下降的现象。直白一点的表述,就是因为通货膨胀,10年前的100元,与今天的100元,所代表的购买力是完全不同的,相信这一点大家都深有体会。医疗通胀也可以这么理解,30年后你花同样的钱享受不到与现在同等假期的同样的医疗服务了。

而重疾险所提供的经济补偿作用,一方面是用来补偿治疗开支,这一方面要考虑的是医疗通胀;另一方面是用来补偿收入损失,这一方面也要考虑的是通货膨胀。

由于未来被保险人会患何种重疾、在何时理赔、要花多少钱治疗、会对后续生活会造成什么样的影响等都存在较大的不确定性,因此我们会发现,由于通货膨胀和医疗通胀的存在,我们今天所购买的重疾险,如果没有分红,保额的缩水在未来是很严重的。

大家要注意,国内保险是达不到抵御通货膨胀的目的的。中国大陆普遍的重疾险都是保额固定形式,投保时保额100万,而当20年后,30年后,40年后,这个保额的数值仍然是100万。可是等到那时的100万,又值多少钱了呢?而我们年轻的时候买了保险,恰恰大概率是要到中老年纪,才可能患有重大疾病。

而一些走在行业前列的香港保险公司早已认识到这一损害投保者利益的弊端,在保持保险的传统保障功能不动的情况下,新加入了储蓄分红的功能,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年递增,从而抵抗通胀的消耗。这不得不算是保险公司的良心之举。这也是香港保险的核心优势所在。

现金价值分红长期复利收益率更高

其实内地和香港的储蓄分红险的收益率,都是由保证收益和非保证收益组成的。保险公司香港保险之所以分红比内地保险高出很多,主要有以下几个原因:

第一,香港保险的利润分**式是可分配利润的90%给到我们投资者,我们国内是可分配盈余的70%以下。

第二,香港的保险公司税率远低于国内的保险公司,国内保险公司就无形增加了成本,把部分成本分摊给投资者是肯定的,也会导致内地保险产品收益低于港险。

第三,香港的保险的投资渠道非常广,可以投资海外市场,海外债券,股票,不动产等都是综合投资,我们国内的保险公司资金只能在国内的少数领域投资。

第四,香港保险公司经营的时间都很长,基本都是百年老店,比如保诚170年,风险控制,资金投入都有很好的规划,资金池累计量业很大,遇到亏损的风险较小,而内地保险公司,只是几十年历史,平安甚至只有20多年,管理肯定是不去香港保险公司成熟的。

对于投资而言,放在银行和保险是最安全的,再到债券→基金→股票→期货及衍生投资工具等,收益与风险是成正比,所以担心香港保险公司的分红达不到的想法有些多余了。内地储蓄分红险,收益也就4%左右,香港的储蓄分红险长期复利收益率达到6.8%,同样是保险,收益同样是非保证,香港在各方面都比内地有优势,您选哪个呢?

当然,相比内地保险,香港还有诸多优势没有给大家一一深入分享,比如:香港各大保险公司历史更悠久、信用评级更高、偿付能力更充足、保险公司更安全、售后服务更优质、免体检投保额度更高、隐私更有保障、美元资产配置更保值、监管机制更健全、金融体制更成熟、畅享全球就医理赔等等,这些都是香港保险的优势和亮点,客户不远千里赴港当天往返就为了买一份香港保险,这就是港险的魅力所在