有些人之所以富有,是因为他衡量的时间长度和我们是不一样的。

你发现没有,对于一个工薪家庭来讲,无论是做投资还是做规划,考虑的时间大概是三年、五年或者十年。

对于高净值人群来讲,这个时间的比例尺常常会被放大到三十年、五十年,甚至一百年以后。

大比例尺的时间框架也决定了高净值人群最关注的事情,是宏观背景下的跨周期生存。

经济周期和通胀周期

周期,我们所面对的周期主要有两种:经济周期和通胀周期。这两个周期存在的风险主要来自于社会和市场,它是不可抗的,我们要做的是尊重规律,顺应经济周期。

在投资圈有句话很有名叫“人生发财靠康波”。康波是俄国经济学家提出的一种经济周期理论,这个周期大概是50年到60年。

这句话的意思是说, 每个人的财富积累可能并不是你多有本事,而是取决于经济周期运动的时间给你的机会。

在中国,因为发展速度比较快,周期运动的时间会更短,通常是十年左右。随着经济周期的变化,每个人一生中都会经历几次发财的机遇。当然,也会遇到相同次数的危机和经济大萧条。

对于工薪阶层来讲, 想要跨越周期还是比较容易的,只要控制欲望、勤俭节约,还是能熬过去的。但对于企业跟机构来讲, 很多是没熬过周期就倒下了。之前有一个统计,从1776年到现在全球范围内经历了200多年历史还存在的组织只剩76个,其中学校70个,宗教组织6个。关门、停业、并购、转让,是企业的宿命。

对于高净值人群来说, 跨越周期会遇到更多的挑战,需要的是智慧。我曾经听一位知名企业家分享他的财富观念,很有启发:

第一,顺势而为不逆势而动;

第二,不越雷池、不退维谷;

第三,礼让三分、利让三分。

我是这么理解这句话的:顺势而为不逆势而动,讲的是要尊重规律、顺应周期,不要对抗周期;不越雷池是告诉我们要讲规矩、守法律、有底线,不退维谷告诉我们要永远保留退路,永远有应急措施,不要走绝路;礼让三分、利让三分,是让我们多结交朋友,要寻求共赢而不是吃独食。

我认为,这是一个企业家十几年来对商海拼搏经验的高度提炼,也是对财富智慧的总结。

说完了经济周期,我们再看通胀周期。

隐性的通胀、缓慢的货币贬值也是高净值人群会首先考虑在资产管理因素中的,面对通胀周期,这群人要解决的就是如何让资产保值的问题。

我去年在日本旅行,在京都的一个神社里面看到了两个功德碑,功德碑是当地人以个人的名义捐赠给庙里记功载德的石碑。

其中有一个是1910年捐的,那个人只花了大概7000日元,按现在的汇率看,大概是四百多人民币。但是2015年一个新的碑,跟那个碑的距离也就20米开外,这个碑大概花了将近200多万日元才能买下来。按今天的汇率去看,大概是十二万人民币。

同样东西,同一个地段的商品,三百倍的变化。从这个价值贬值你就能看到一百年时间里,日元所经历的通胀周期。

面对经济周期和通胀周期,该怎么应对呢?

用分散投资、长期投资抵御两大周期。这里有两个关于分散投资、长期投资的财富管理模型,一个使用高净值人群叫“金字塔模型”,另一个适合大多数人叫“冰山模型”。先来看金字塔模型,它是一个正三角结构。

金字塔最底层, 一定是长期、安全的投资品类,比如国债、人寿保险这种;中间层可以配置一些长期持有的固定资产,比如房产,另外还有收藏品和蓝筹股。

再往上, 就要做流动性配置了。高净值人群因为调动杠杆的能力比较强,所以流动性配置不需要太多,足够家庭半年生活费的现金和现金等价物就可以了。

最高层,是风险投资配置,只追求高收益,但也要接受损失。像股票、私募产品甚至比特币,都可以持有。

除此之外,物理空间的分散投资也是高净值人群抵御周期风险的重要配置。比如全球配置资产,美元保单、港股美股、海外地产,子女的海外教育投资等等。但是海外投资要同时对抗汇率风险。

经历一轮经济危机,做好了分散投资和长期投资的家族,虽然财富缩水了,但是缩水比例一定是远远小于社会平均水平的,而且在复苏期,往往也具备非常强的修复能力。

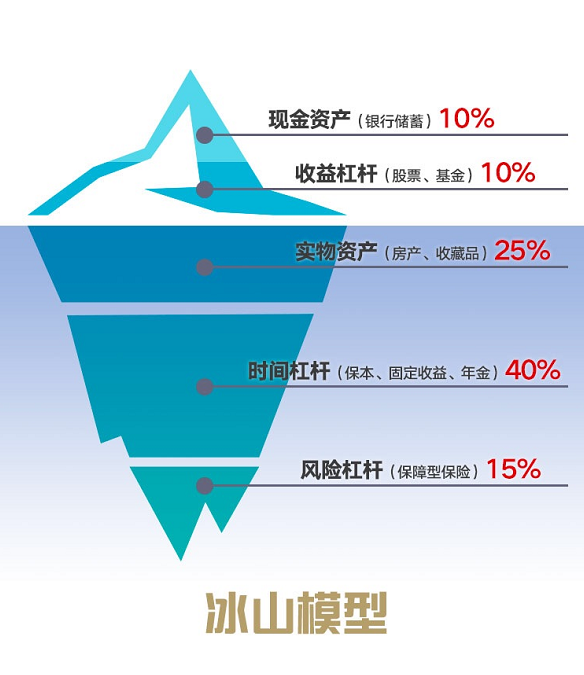

再说冰山模型,冰山理论,是心理学家弗洛伊德提出的。也就是说:冰山浮在海面上的部分其实只占到冰山体积的八分之一,可能还有很大一部分是藏在水面下的,人们不会轻易地看见。

冰山以上的部分, 就是现金储备和收益杠杆。现金储备是指你的银行存款,收益杠杆是指股票、基金类产品,这两部分比例加起来不要超过总资产的20%,可以各配比10%。海平面以下, 首先要配置实物资产、固定资产,像房产、收藏品等等,都属于这类,配置比例是25%。

再往下, 是时间杠杆,用时间去撬动收益。最典型的配置就是国债、固定收益类投资、长期持有蓝筹股、投保分红型年金保险。这部分的比例要占到40%以上,它的特点就是投资时间长、安全、收益固定,而且还有复利作用。

最底层, 占15%的是风险杠杆,也就是保额高的保障型保险,通常会配置意外险、高额人身险、重大疾病险这类保费低,但是保额高的产品。这类配置的目的就是用小钱撬动风险发生时候你需要消费的大钱。因为普通人的抗风险能力不如高净值人群,所以这部分配置就尤为重要。

如果冰山之上的现金和投资被消费掉和亏损了,怎么办呢?可以通过变现其他资产弥补,但也要有个顺序:

首先, 可以抵押或变卖固定资产。因为变卖这部分资产并不会影响生活,还有机会买回来,抵押的利息也不高。

其次, 动用你的时间杠杆,养老金、给孩子的教育金等等。但是这笔费用千万轻易不要动,因为复利是在时间作用下才能发挥巨大的作用的,你中断了,损失的不是收益,而是时间。

最后风险杠杆,就是那些保额高的产品,它们能够帮你守住家庭经济来源的底线。

其实掌握这套方**,在配置资产的大方向上就不会跑偏了。

靠谱专业的顾问市场上不好找,找我们是最快的途径