作为保险经纪人的你,可能会经常遇到以下问题:

已经帮客户做了详细的分析,并耐心细致地讲解了保险计划,没多久,客户冷不丁问一句:你们是不是中介公司?然后便没有了消息。

带内地合作伙伴的客户到公司签单,客户到了公司,观察后问你:你们怎么不是某某保险公司?然后又是一场旷日持久的解释要进行。

临近成交,客户突然没了消息,几经追问之下,终于道出实情:不好意思啊,我们还是选择了某某保险公司的员工,因为我们觉得他会有更好的后续服务。

你困惑不已,因为客户所说的“保险公司的员工”,其实就是某某保险公司的**人,你和他们拥有同样的保险牌照,销售着同样的保险计划,提供着同样甚至更优质的后续服务,到头来却因为**人背后放的冷箭而错失服务客户的机会,实在令人扼腕叹息。

下面,我会顺着一般客户会问到的几个问题,对保险**人和保险经纪公司做一个详细的分析和对比。

一、保险**人和经纪公司有什么区别?

我们要明白三个概念,保险**人、保险经纪公司和保险经纪人。

以香港保险业为例,三者要从事保险业务,都需要保险牌照资格。只是保险**人将牌照挂靠于所属的保险公司并签署**协议,保险经纪人将牌照挂靠于经纪公司,保险经纪公司可以同时和不同的保险公司签署**协议。保险**人通过招募团队的形式拓展业务,经纪公司通过合作销售渠道的形式拓展业务。

通俗地来说就是,保险**人和保险经纪人都是有保险销售资质的。保险**人只卖一家保险公司的产品,经纪人可以卖多家保险公司的产品;保险**人靠发展下线来的拓展业务(这个眼熟),保险经纪公司主要倾向于与公司或个人合作来拓展业务。

所以不无论是保险**人也好,还是保险经纪人也罢,都是保险公司缺一不可的销售渠道。

结论:保险**人和保险经纪人都是保险公司的合法销售渠道,他们都具有保险销售资质,所以无论通过哪个渠道购买的保单,都是合法有效的。

二、保险**人是保险公司的员工,而经纪公司只是中介?

前文提到,保险**人和保险公司签的是**合同,**合同是一种合作协议,并不是正式的劳动雇佣合同,所以**人并不是保险公司的员工,也不能像受雇人士那样享受法律规定的基本权益:例如固定的薪资、假期等。香港对这一类人士统称为“自雇人士”,从法律的角度,他们是独立的“个体户”,然后与保险公司合作,**销售保险公司的产品。

既然保险经纪公司也是与保险公司签署的**合同,合作地位和**人一样,那么为什么从一些**人口中,经纪公司就成了不靠谱的中介了?答案不言而喻:利益使然。

结论:保险**人和经纪人其实都是存在于客户与保险公司之间的中介,可以统称为保险中介人,并不存在你是正规军,我是杂牌军的概念。

三、保险经纪公司是不是非法销售的中介公司?

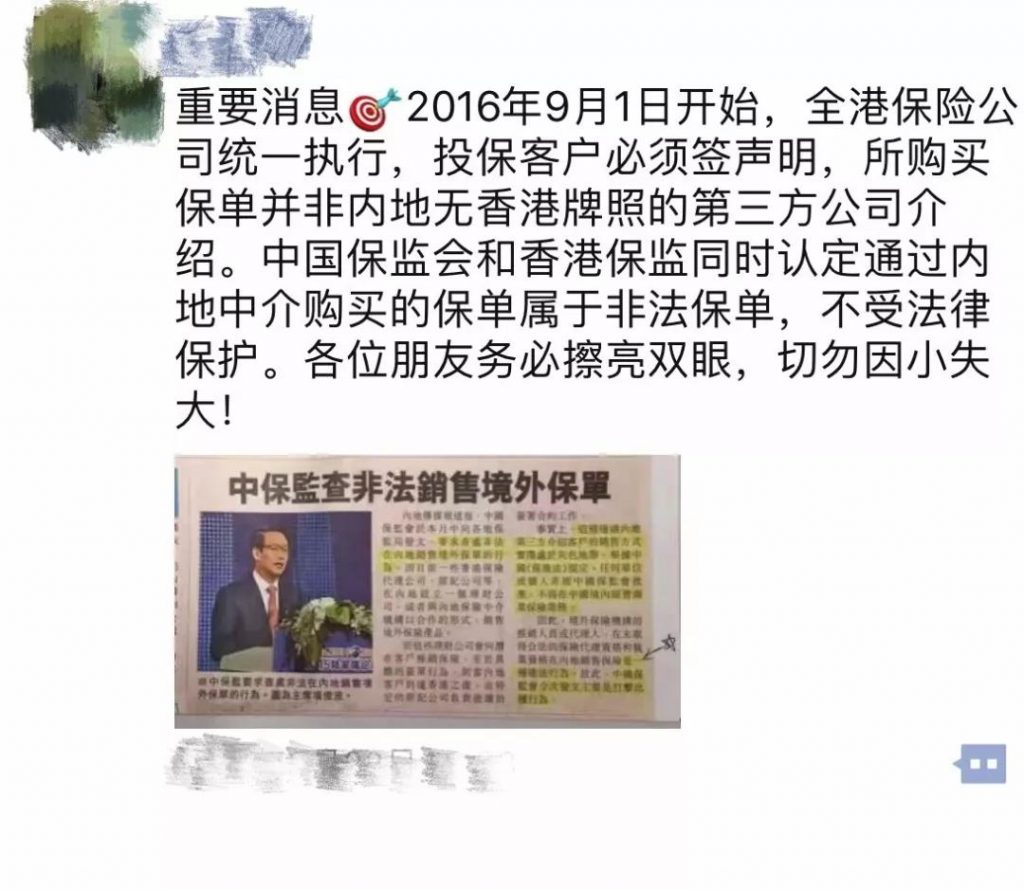

2015和2016是内地来港投保人数飞速增长的两年,也是保险经纪公司被抹黑得最惨的两年。铺天盖地的朋友圈消息,说经纪公司是非法中介,客户买的保单会失效等等。

香港的保险法律规定,香港保险不能直接在内地进行销售,但2016年内地来港投保保费已经超过700亿港币,难道来投保的所有内地客户都是偶然来到香港,然后偶然了解了香港保险,再签单成交的吗?其实不然,大部分内地客户是通过**人或经纪人在内地的宣传,然后才决定赴港投保的。

但只要内地客户是来香港投保的,并在保险公司验证的时候,声称是在香港收到所有保险资料,都可以顺利通过验证,所购买的保单都合法有效。

我在前面讲过,保险**人的展业模式主要是招募下线,发展团队;保险经纪公司的展业模式主要是与公司或个人合作。

既然**人招募的下线一言不合就可以一张机票飞到内地去展业,那经纪公司也可以直接在内地找寻合作对象,开辟内地市场。而且经纪公司在内地的合作公司,一般都直接在客户所在的城市,这样可以直接和客户面对面交流,服务客户也更方便,何乐而不为?

既然都是在内地展业,客户都要来香港签单,保单都是合法有效的,那为什么**人的下线就合法,经纪公司的内地渠道就非法?

结论:只要客户是来香港签单,顺利通过保险公司的验证,保单都是合法有效的。并不存在**人是合法,经纪公司是非法,或者**人卖的保单有效,经纪公司卖的保单就会失效的事实。

四、我如果选择了经纪公司,后续的服务会不会很差?

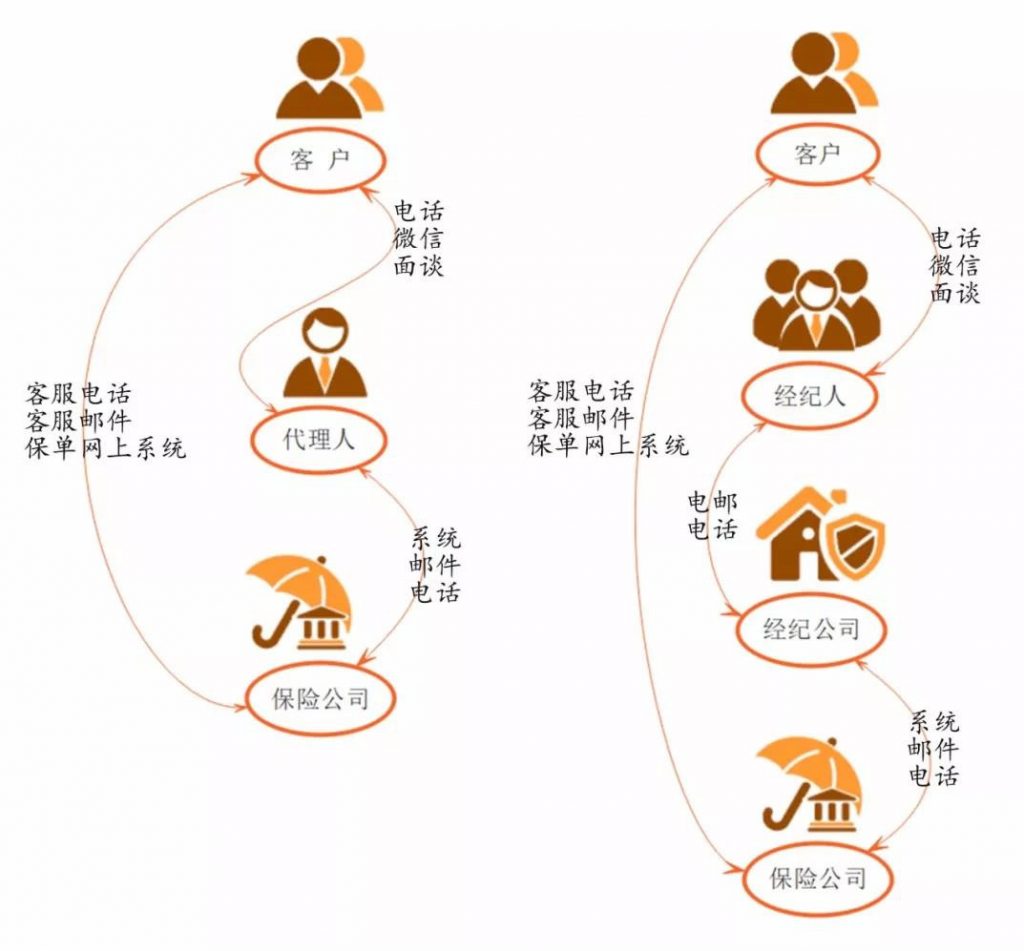

首先我们看一下**人和经纪公司的服务流程上的异同

从上图中可以看出,**人、经纪人和经纪公司其实都充当了客户和保险公司之间的沟通桥梁。客户需要后续服务,最方便和熟悉的方式,是直接联系卖保险给他的**人或经纪人,然后再由**人和经纪人向保险公司交换信息。

两种服务方式的区别在于:**人是直接和保险公司的后台交换信息,而经纪人需要通过所属的经纪公司,与保险公司的后台交流信息。**人和保险公司的交流更为直接,这是不争的事实。

那么是不是因为经纪人与保险公司的联系没有**人直接,所以后续服务就会很差?

答案是否定的,经纪人之所以要通过经纪公司和保险公司联系,是因为经纪公司同时和不同的保险公司都有**协议,各个保险公司的后台系统都不相同,所以为了操作方便,经纪公司都有专门的后台行政负责每天和保险公司沟通,经纪人只需要把客户的需求发给经纪公司的后台行政,后台行政就会以专业和快捷的方式,把信息传递给保险公司。这样的分工方式保证了不同保险公司的保单都可以顺利得到后续服务,满足了客户的不同需要。

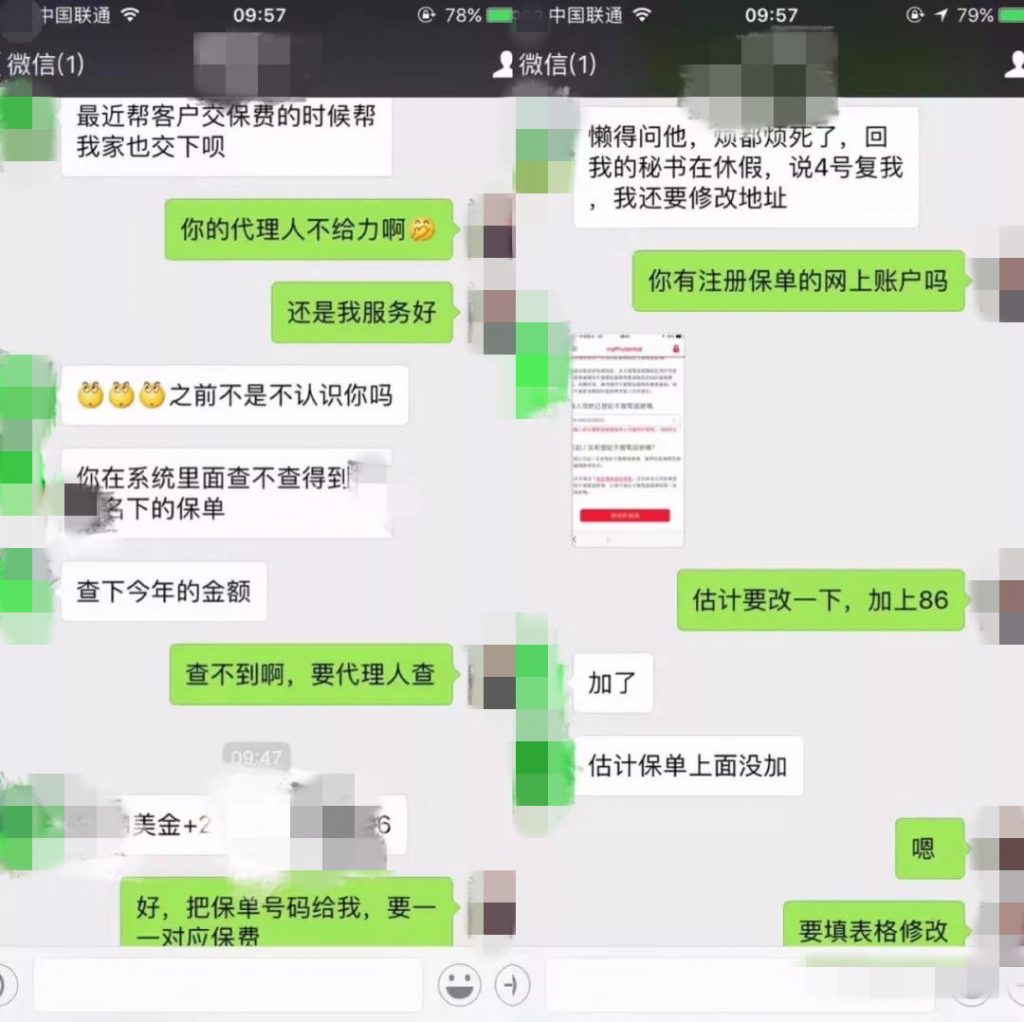

图片为我之前与一个客户的微信聊天记录,他的大部分保单是通过**人购买的,但每年一到该续交保费的时候,**人承诺的服务就无影无踪,最后都是拜托我为他代缴保费。

另外,通过经纪公司购买香港保险的客户可能会发现,销售保险和在投保中实际填写资料和签单的不是同一个人,其实这也是经纪公司分工合作的一个重要体现。经纪人专门负责销售和后续服务,后台行政专门负责投保资料的填写和投保申请,既保证了填写资料的准确性、及时性,又保证了经纪人有更多的精力去为客户挑选产品以及进行后续服务。

**人往往在销售、填写资料、投保及后续服务都由同一个人完成,在同一时间投保客户人数较多的情况下,常常力不从心,影响填写资料的准确性和及时性。(我在最高峰的时候,一天有签署了30份保单,如果没有经纪公司的后台行政填写投保资料和完成投保流程的话,会浪费大量的时间及精力,而且会因为疲惫影响填写资料的准确性)现在很多**人团队,都会聘请团队或个人秘书,目的也是尽可能地减少行政上面的时间成本。

一个具有良好专业和服务素质的**人或经纪人,会在各个层面解决客户保险以及相关问题,例如选择性价比高的保险计划、开设香港银行账户、换汇、缴纳续期保费、更改保单信息、退保、理赔、理赔款如何到达客户内地账户等等,都不会让客户浪费自己的时间和精力,去自行完成投保之后的服务流程。

结论:保险**人和经纪人在后续服务上没有实质的区别,两者都是充当了客户和保险公司的沟通桥梁。一个靠谱的**人和经纪人在后续服务方面,都会让客户体验到省心和舒适。

五、我在投保前应该注意什么?

尽量货比三家。每一家保险公司都会推出新的计划,有各自的噱头,值不值得投入更多的保费,就需要对比和分析。例如某家保险公司的重疾计划可以多次赔付,但保费比其他保险公司贵了40%,而且多次赔付的病种发生的概率极低,那么客户多用40%的保费去保障发生概率极低的病种,就不划算。所以客户在投保前尽量多了解自己的需求以及不同保险公司产品的优势,从而为自己搭配到性价比更高的保障计划。

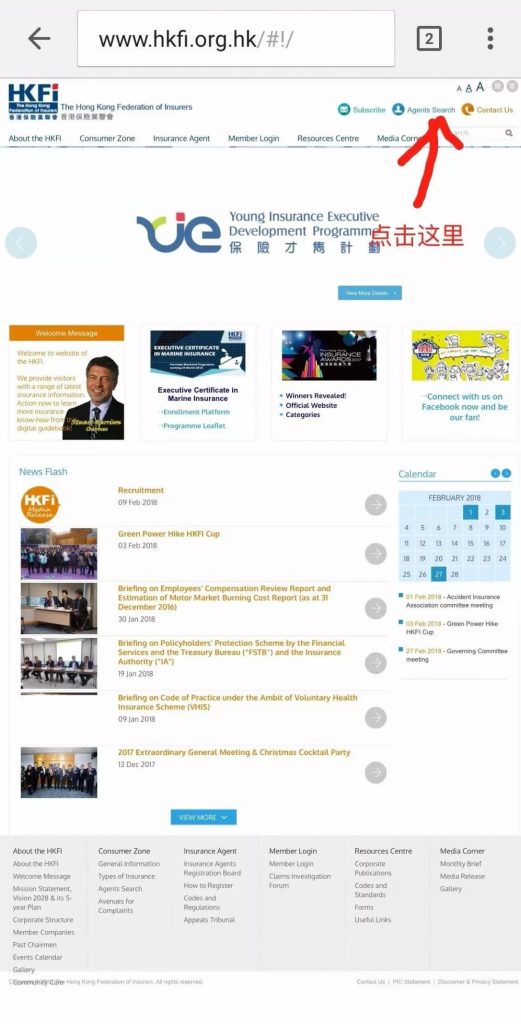

在相关网站上核实**人或经纪公司的保险**资质。客户如果担心所接触的香港保险**人或经纪人/经纪公司没有保险从业资质。

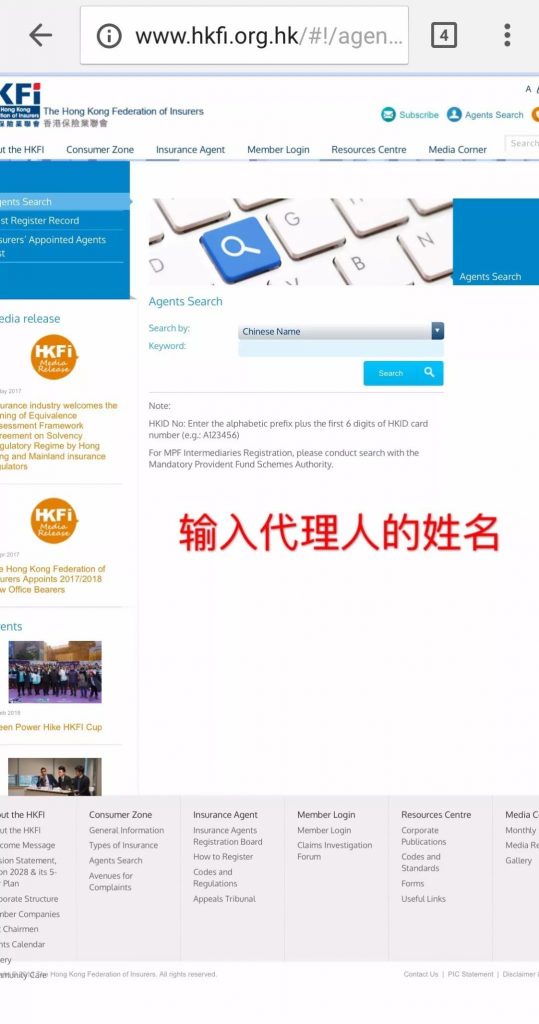

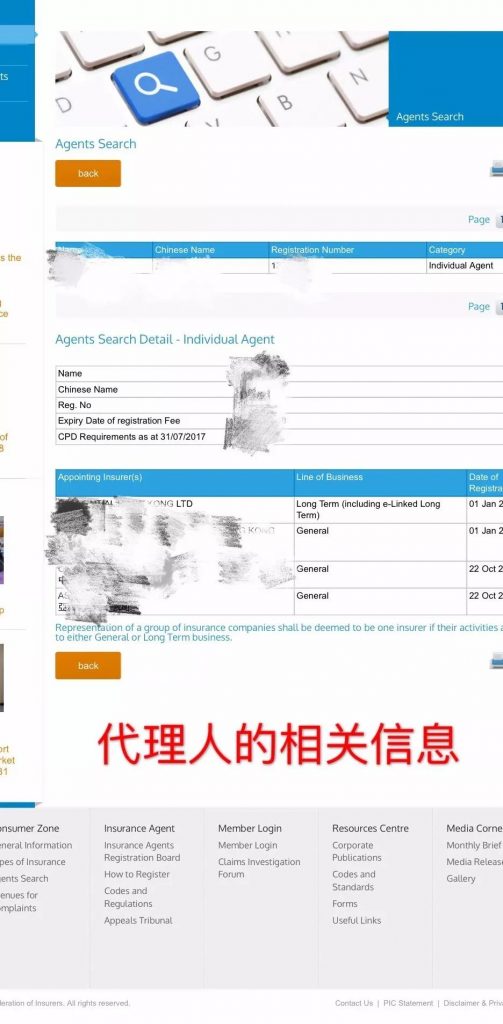

下图为查询**人保险牌照的流程

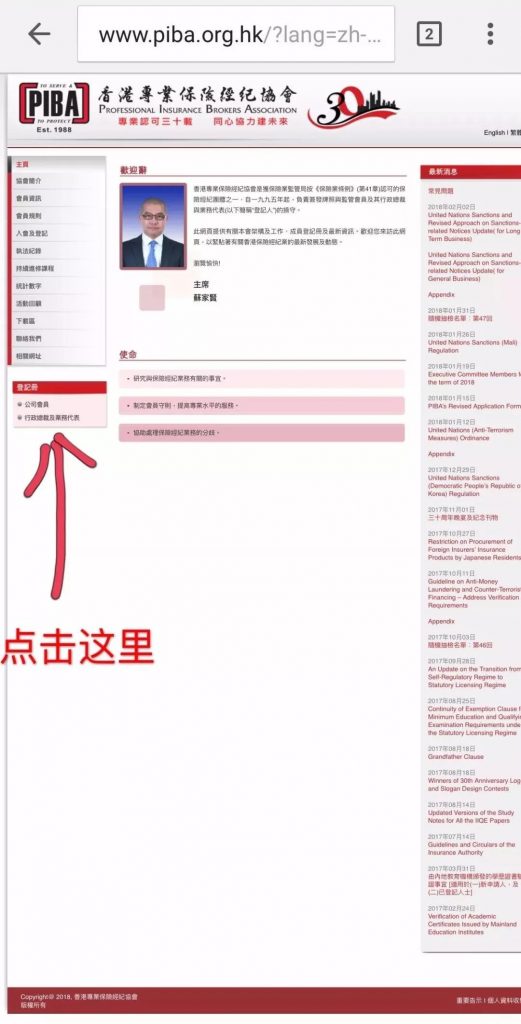

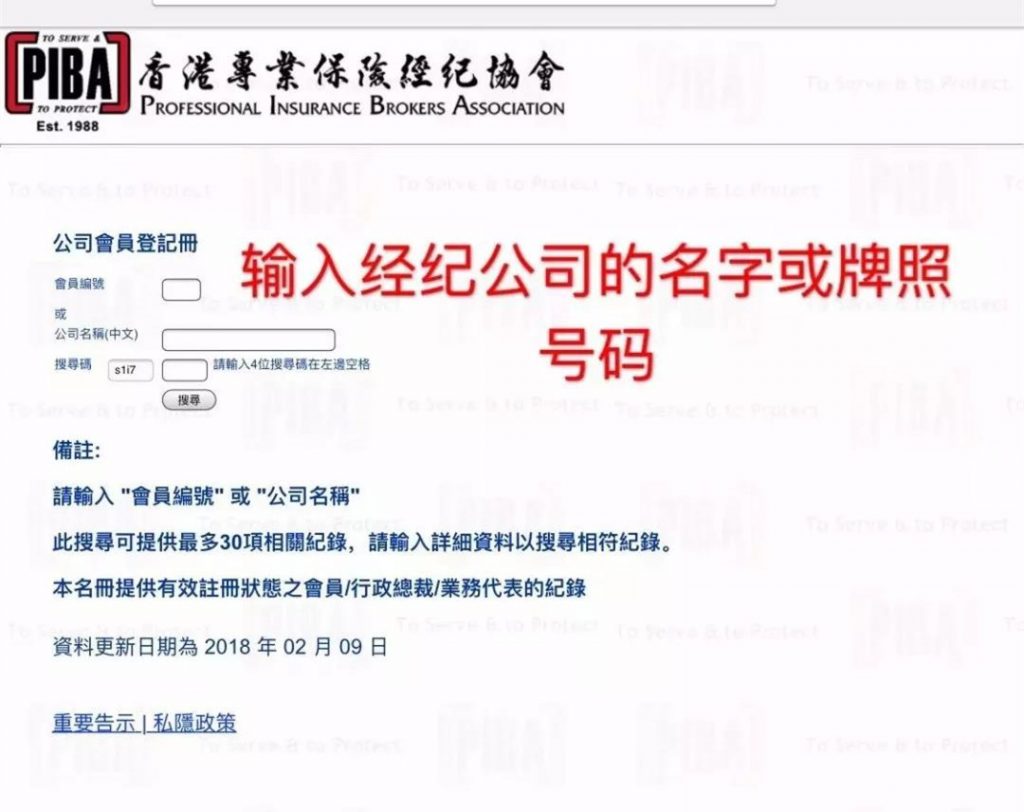

下图为查询经纪公司/经纪人保险牌照流程

尽量与**人或经纪人面谈。俗话说各花入各眼,有人倾向于选择八面玲珑、侃侃而谈的保险中介人;有人倾向于选择成熟稳重、细致谨慎的保险中介人。但无论选择哪一种保险中介人,都要选择靠谱的,所以客户在投保前至少要和保险中介人面谈一次,同时要对所买的保险有一定了解,这样至少能对保险中介人的专业性有一定的认识。专业性不强、气场不符、谈话过程中感觉不舒服的,都可以列为不靠谱,可以一票否决。

我有一次买房子的时候,遇到一个地产经纪,每次和我说话后面都会加一句“你懂不?”,我感到不舒服就直接把他拉黑了,找了另一个“眼缘好”的地产经纪,果然在办理过户,货款的手续上面,他都能从中帮忙,整个流程也非常顺利,而我另一个朋友就找的被我否决的地产经纪,后来银行放款拖了几个月,地产经纪收了佣金后也爱理不理。

所以无论是保险**人还是经纪人,靠谱最重要,怎样判断靠不靠谱,一切看眼缘。

结论:保险计划多比较,保险中介靠谱最重要

六、你将来不做了,我找谁?

这恐怕是保险**人制度创立以来,客户提问率最高的一个问题。

没有中介人服务的保单在行业内被称为“孤儿单”,“孤儿单”的形成,与客户是否通过保险经纪公司购买保险没有任何的关系,因为**人和经纪人都可能离职。

一旦保险中介人离职,对于保险后续服务来说,都会造成很大的影响。客户虽然可以在中介人的指导下,通过电话或电邮的方式,自行联络保险公司**部,但舒适度和便捷度会大打折扣,实为不得已而为之。

说实话,没有任何一个保险中介人可以保证提供终身服务。但一个专业的、负责任的保险中介人,至少可以做到:在位时做好服务,不在位时做好交待。所谓做好交待,除了告诉客户怎么自助查阅保单信息,怎么直接和保险公司沟通;还需要安排另一个靠谱的保险中介人接手,不过由于他们没有赚取佣金,只能靠道德品质和对未来开发价值的期望作为服务的动力,所以很难保障服务质量。

目前内地已经有一套应对“孤儿单”方案——保单托管。保单托管用制度和科技解决了难以避免的“孤儿单”问题。值得一提的是,做出保单托管方案的是内地的保险经纪公司,并不是**人,因为经纪公司更加灵活,可以用自身的优势托管不同保险公司的“孤儿单”。相信如果香港将来也有保单托管服务,也一定是从保险经纪公司开始的。

结论:无论是保险**人或是经纪人,都存在“孤儿单”的问题。如果你的保险中介人不做了,目前最有效的解决办法是,自行联系保险公司的客户服务部。当然你可以在购买保险之前,通过眼缘和保险中介人的资历(比如做了多少年保险),来判断他是否能够提供长期的服务。随着科技的进步,这些问题也会迎刃而解。

最后一个问题:你为什么不去保险公司?

“既然经纪公司容易被抹黑,你又有保险牌照,资历也够久(8年),那你为什么不直接去保险公司,省得再跟我们解释” 很多客户都会问我这个问题。

首先,行业内存在抹黑的现象,是逃避不了的。因为利益关系,内地和香港的保险从业者阵营间存在抹黑,香港的**人和经纪公司之间存在抹黑。其实就算是同一间保险公司的**人,都存在相互抹黑:A说B级别不够高,B说A经验太少等等。所以坚定自己的信念,用专业和诚心建立口碑,才是抵挡抹黑言论的最佳方式。

其次,我想提供更好的服务。虽然后续服务一直都是**人抹黑经纪公司的重头戏,但我要澄清的是,经纪公司除了在前期提**品方面具有优势之外,在后续的服务上也越来越有优势,它的灵活性以及分工合作方式,让后续服务能够持续进行。

我之前跳槽过两家经纪公司,但我可以把前面所有的客户转移到我最新的经纪公司。如果我是保险**人,我从A保险公司跳槽到B保险公司,那么我在A保险公司的客户就不能带去B保险公司,从这一点来说,**人跳槽比经纪人跳槽,对后续服务的负面影响更大。

再次,我想多一些真正属于自己的东西。MDRT荣誉,几百人团队一起旅游、开大会固然光彩照人,但我更喜欢自己有一个独立的团队和公司,有独立客观的见解,不依附于任何保险公司。所以经纪公司的灵活模式更加适合我。虽然没有MDRT的奖杯,但我从2015年开始,每一年的保费业绩均超过1000万港币(保费100万港币相当于一个MDRT荣誉),这才是内在的,可以证明自己的更佳方式。

台湾友邦解散了其**人团队,代之以经纪人团队;同时,拥有**人数最多的平安保险,也在一账通APP上悄然上架了其他保险公司的产品(虽然后来被删除),可见,产品多元化配置,同时给予客户独立客观的建议,是未来财富管理行业的一大趋势。

结尾

保险**人和经纪人实际上并无优劣之分,行业间会有此起彼伏的抹黑,利益和人性使然。赢得客户的信任,关键还是要看你自己在客户心目中是怎样的一个形象,所以如果你的客户被**人或经纪人抢走,多从自己身上找原因,保险中介人行业,需要专业细致,客观中立的素质,同时也需要如履薄冰,步步为营的慎重。

那到底是选择保险**人还是经纪人?一切看眼缘。

专业的顾问市场上不好找的,找我们是最快的途径