这款产品以“高杠杆”为最大亮点,提供终身、单次赔付重疾,保费比主流重疾险便宜13%-25%。

产品定位为单次赔付重疾险,保障杠杆比例最高,保费比主流重疾险便宜13%-25%,保费主要适合年轻人或年轻父母投保首份重疾险,是重疾险杠杆的王炸!

从此,保诚的重疾险产品线层次日臻完善,覆盖了:

产品介绍

“危疾首护保”的推出,使得保诚的重疾产品更为全面,增加了客户的投保选择,可根据个人的保费预算及保障需求,选择不同的危疾保障计划:

• 基础版:危疾首护保(CIP)

• 加强版:守护健康危疾全护保(CIR2)

• 多重保障版:守护健康危疾加护保(CIE)

• 高端版:尊尚危疾加倍保(CIM2)

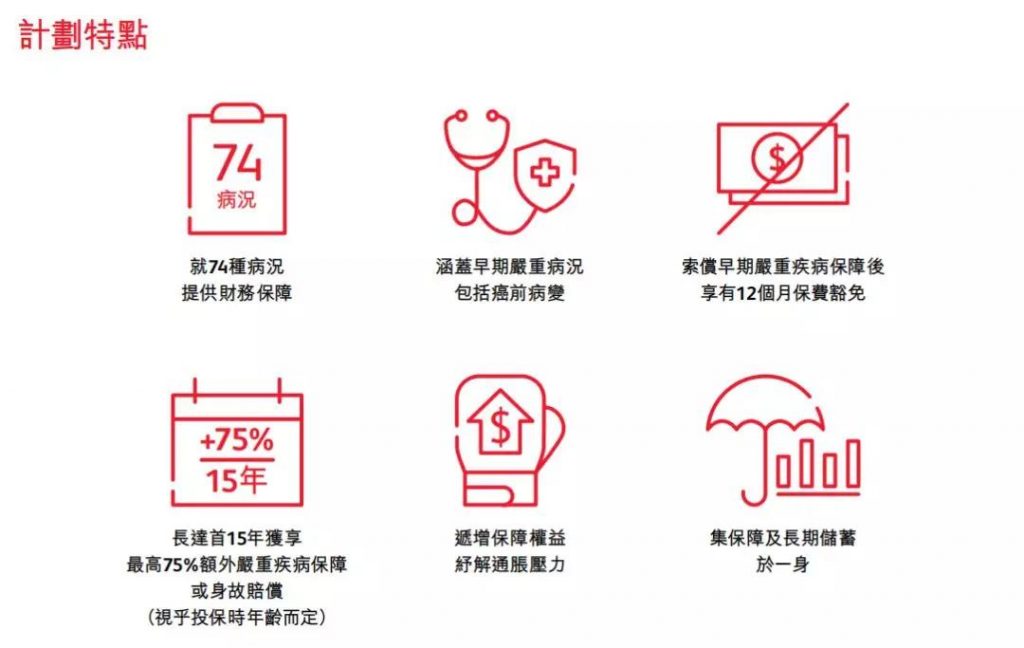

▇ 保障范围

危疾首护保为74种疾病提供保障,包括56种严重疾病和18种早期严重疾病;首15年享受最高75%额外保障,是性价比很高的单次赔付重疾。

▇ 额外保额赠送

“危疾首护保”为受保人提供了额外保障:

• 31岁以下,首15年赠送保额的75%额外保障

• 32岁以上,首10年赠送保额的55%额外保障

加大了保险的杠杆,减少了家庭的二次伤害。

▇ 早期疾病豁免

为早期严重疾病提供一次性赔偿和12个月保费豁免

早期严重疾病,提供保额的20%或25%作为赔偿。早期严重疾病获得最多3次赔偿,其中:早期危疾保费豁免保障:索偿早期疾病后,豁免往后12个月的保费。

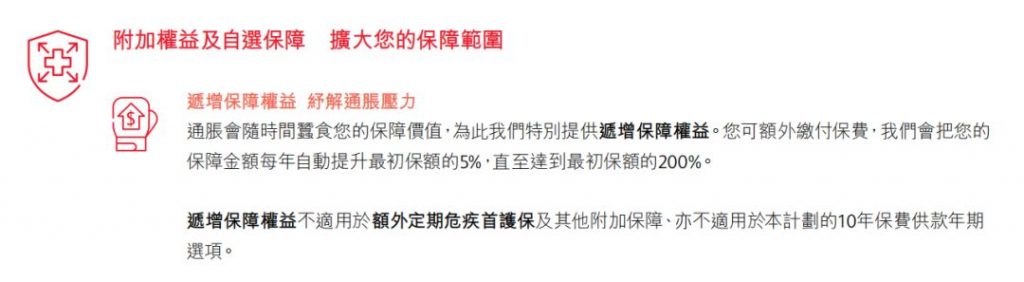

▇ 保障权益递增

面对通货膨胀,危疾首护保给到的解决方案是附加递增保障权益,保额每年增加5%,当然这需要额外付保费才能享受。

由于危疾首护保是一款带分红的重疾险,每年的分红也可以有效缓解通货膨胀,所以不建议附加此权益。

最长缴费期30年:

“加裕智倍保2”VS“危疾首护保”

“危疾首护保”作为定位为保诚重疾产品线里保障杠杆比例最高的产品,和老对手香港友邦(AIA )“加裕智倍保2 ”相比,哪个产品更有优势呢?

我们以30岁男士为例:

▇ 30岁,男,无抽烟,保额20万美元,25年缴费,保费3238/年,保障终身。

▇ 30岁,男,无抽烟,保额20万美元,25年缴费,保费4504/年,保障终身

结论

相同保额“加裕智倍保2”的保费是4504美元,而“危疾首护保”的保费是3238美元,AIA保费相对来说要贵39%。

所以在保费对比上,“危疾首护保”保费优势大。

不过这里需要补充的是,虽然“危疾首护保”在保单前期产生的杠杆的确是最高的,但随着时间的推移复利的作用越来越明显,多次赔付的“加裕智倍保2”的杠杆更高。