岁月如梭,随着父母逐渐变老,养老是每个人绕不开的话题,且不说赡养父母,单看我们自己,未来的养老问题你规划好了吗?

说到养老,你首先想到了一定是养老保险,这是国家的福利政策,也是最基础的养老保障养老金需要多少,让我们来好好算一笔账:

养老金到底有多少?

假设老韩22岁工作,工作38年,每月足额缴费,月工资一直是1万元,且不考虑货币贬值,那么小王每月单位和个人所缴养老保险:

(10000×20%)+(10000×8%)=2800元

小王一生所缴养老保险为1276800元

那老韩退休后可以领取多少养老金呢?

国家规定,60岁退休后养老金计发月份为139个月,个人账户养老金就是把你交的钱逐月返还,个人账户可领养老金:

(10000×8%×12×38)÷139≈2624.46元

先别忙着扎心,别忘了,我们还有个基础养老金

基础养老金按照社会平均工资和自己的缴纳情况均平后,按照缴纳年限计算基础养老金的数额。

假定老韩的社会月均工资和他的工资相同,那么基础账户每月养老金:

(10000+10000×1)÷2×38×1%=3800元

所以小王60岁退休后的每月可以领的钱:

个人账户养老金+基础养老金=2624.46+3800=6424.46元

所以,如果你平均月薪一万,60岁退休,退休后每月可领到6千多块钱养老金,当然这是在理想条件下得出的数字,不是所有人都月入一万,而且30年后,考虑通货膨胀,谁能说得准

6千多块钱还能买什么?

如果只靠养老金,30多年后,估计温饱之外的体面是很难达到了,假设60岁退休,活到85岁,按照现在的生活水平来看,老两口双方各6千多元养老金,解决基本生活和头疼脑热还是很OK的。但是,如果想体体面面地加上旅游、娱乐、人情来往等。平均到每月2千,一年要2万多,25年至少也得50万,而且如果未来面临中大型疾病,假设老两口各生2次中型疾病,加一起也得有个80万元

那么也就是说,除了养老金,至少还得有个一百多万,才能过上一个比较有质量的晚年生活,而且这里面并没有计算年通胀率,实际养老成本会更高,虽然越算越慌,但是好在咱现在离退休还有个二三十年,还是可以好好地为未来打算一番

认真工作,努力挣钱,巴特,这二三十年里,光靠上班可不够啊!

退休规划应该25岁就开始

虽然你离退休还有几十年的时间,专家也建议你尽早开始储蓄并投入这些储蓄。那是因为你开始储蓄的时间越早,它的增长复利时间就越长。

复利可以使任何利息随后产生利息,因此随着时间,早期投入的少量资金将复利变成后期产出的大量资金。

我们算下你从25岁开始,每月投入1000美元,到67岁时将拥有多少?

【退休计划】如果你在25岁开始储蓄

4%的回报率(复利):1,309,526美元

6%的回报率(复利):2,281,511美元

【退休计划】如果你在30岁开始储蓄

4%的回报率(复利):1,018,026美元

6%的回报率(复利):1,639,464美元

【退休计划】如果你在40岁开始储蓄

4%的回报率:583,758美元

6%的回报率:810,579美元

【退休计划】如果你在50岁开始储蓄

4%的回报率:292,465美元

6%的回报率:354,997美元

当然,每月节省数千美元不适用于任何人,这个数字只是一个参考,不过,从长远来看,养成定期保存一定金额的习惯对你来说都是好事。

越早投入,直接影响您将来的退休生活质量哦!

为什么要去香港?

很多人会问,在内地也可以买商业养老保险金啊,为什么非要到香港保险公司去买呢,在同类产品中,香港友X的充裕X来3 有什么优势吗?仍然废话少说,用数据说话,来看看数据吧!

同样的投入,最后的收益相差几千万,为了将来您的养老比您的同龄人多出几千万的尊严和体面,您觉得来一趟香港值得吗?再来看一拨养老案例,金额丰俭由人,以下只是部分案例!

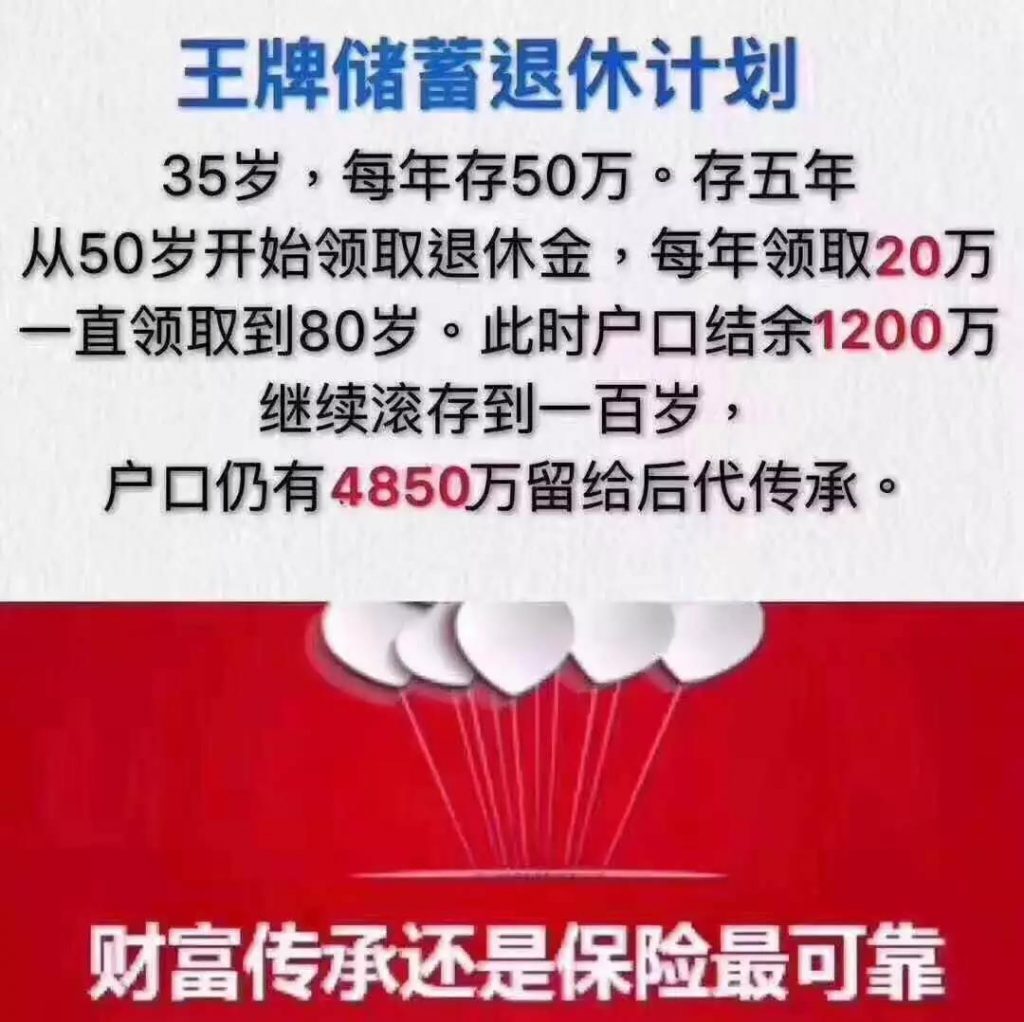

案例举例一:

案例举例二:

老王今年40岁,在股市里面沉浮了多年的他,有赚过、有赔过。如今再看着这何止让人心跳的股市,还要担心人民币继续贬值,资产又缩水…..但关键是他想要保证自己将来退休后的品质生活不变,然而对于保险总觉得比起其它投资要慢……

其实,买不买保险,日子一样过。若干年后,结果就大不相同。

买,现在或许紧一些,但几年后你会发现,正是保险,让你学会了分散风险,保全资产,聚沙成塔。在这种省心理财的模式下,面对生老病死所带来必然或偶然困惑,都可以从容应对。晚年无忧更不在话下。

40岁每年投10万美金,总共5年完成终身储蓄!提取详情见以下图片:

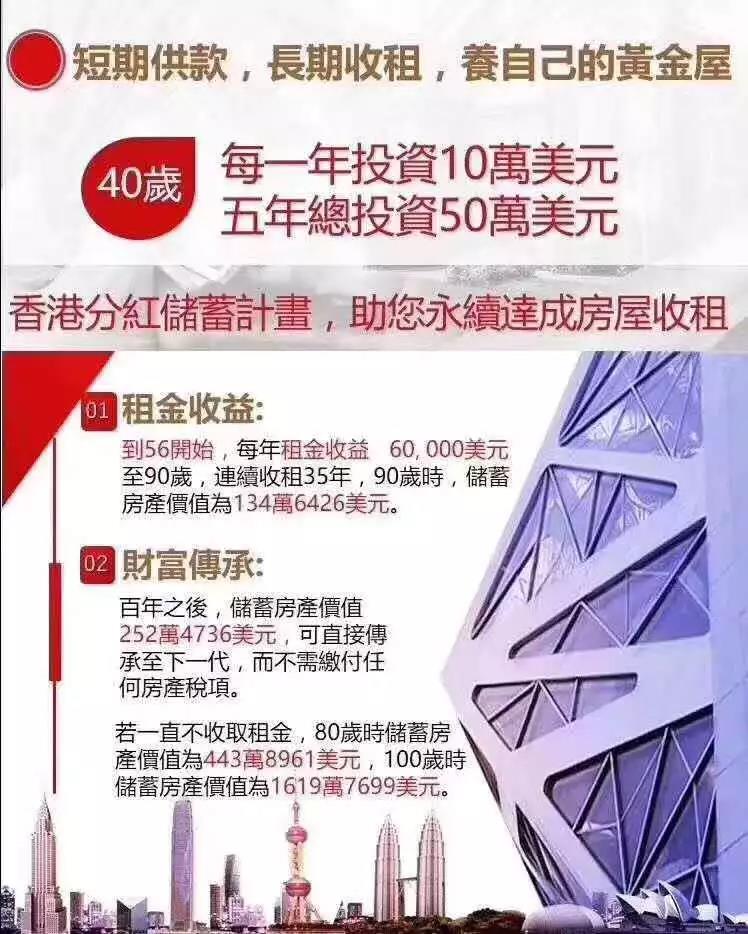

案例举例三:

55岁每年投99万人民币,总共5年完成终身储蓄!提取详情见以下图片:

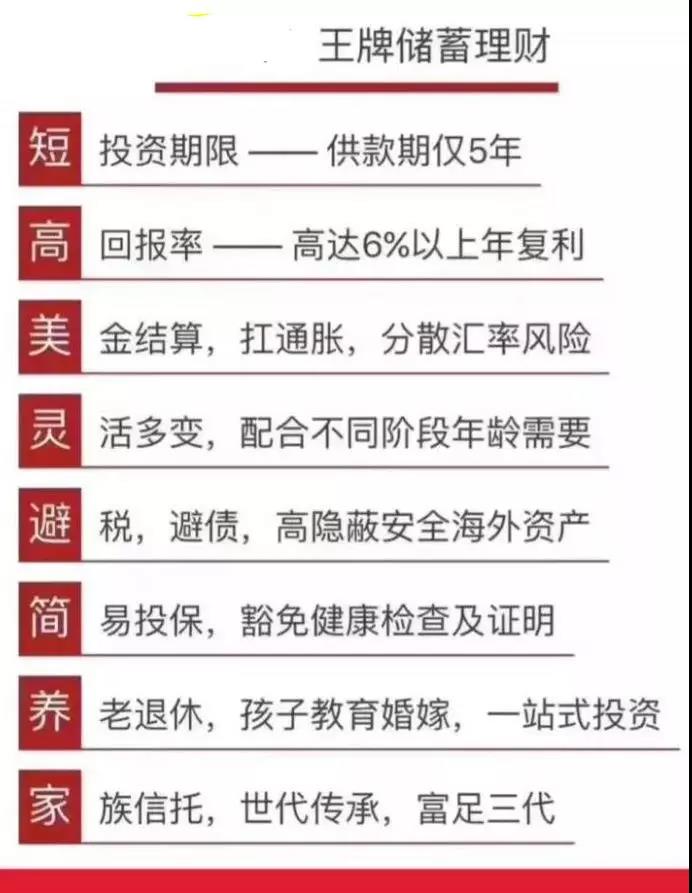

五年储蓄,一生收益

§ 有复利的规律在,收益率并不急在一时,只要不犯大错坚持做对的事情,良好的回报只是个时间问题。投资人真正最幸运的,其实不仅仅是赚钱,而是还能赚时间——绝不把时间浪费在不喜欢的事情上,自由安排感兴趣的事儿。让赚钱为生活服务,而不是生活为赚钱服务,这才是投资最珍贵的地方。

§ 用五年的储蓄,去换取永续的现金流。

§ 保险不能改变生活,但保险至少能让生活不被改变。

美元!美元!美元!

美元资产配置!美元资产配置!美元资产配置!重要的事说三遍!

(1):财富托底的需要:

只要钱存保险公司至少长期来看是保本还有利息的,还能长期抗通胀。目前买储蓄险的客户,一定是有经济实力去支付未来几年保费的,但是长远看20年30年后是不是经济实力一定好呢?这个有小概率不一定更好,当自己家庭出现最糟糕的情况下,至少目前存的这笔钱对那个时候是雪中送炭。

(2):长期资产配置的需要:

保险公司的优势就在于长期,目前很多地方需要花钱,将来比如孩子读书自己退休也一定是需要花钱的,现在还有赚钱能力和投资能力,把部分钱存着为将来做打算,毕竟至少年轻还能以时间换空间去获得回报,而不用通过高风险的投资方式去博,炒股票90%以上人是亏损的。

(3):稳定收益的需要:

稳定的派息,复利回报。通过保险致富是不可能的,因为回报率有限,但是通过保险获得比通胀略高的收益率还是可以的,只要时间够长期,复利的威力是非常巨大的。